2024年中国粉末涂料产业价值链分析 中游制造商毛利率水平较高【组图】

行业主要上市公司:上海新阳(300236);飞扬科技(873565);中国电研(688128);凯华材料(831526);麦加芯彩(603062)等。

本文核心数据:粉末涂料行业产业链;粉末涂料行业成本分析

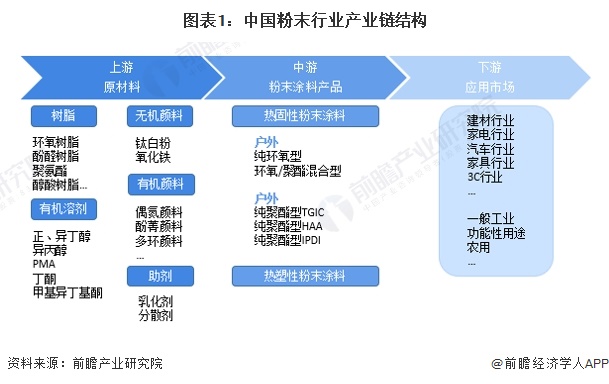

粉末涂料行业产业链结构梳理

粉末涂料主要是由树脂、固化剂、颜料、填料、助剂等混合而成的固体粉末,通过静电喷涂、流化床浸涂法等方式涂覆于被涂物的表面,再经过烘烤使其熔融流平,固化成膜。粉末涂料产业链上游为原材料,包括树脂、颜料、溶剂和助剂等;中游即为粉末涂料产品,按照使用的树脂类型分为热塑性粉末涂料和热固性粉末涂料,目前国内热固性粉末涂料在粉末涂料市场中占据绝对主导地位;下游为粉末涂料的应用领域,粉末涂料因具有不含有机溶剂、生产施工安全、过喷粉末可回收再利用、涂装易实现自动化及涂膜性能优异等优点,而广泛应用于建材、家用电器、家具、3C及汽车等多个领域。

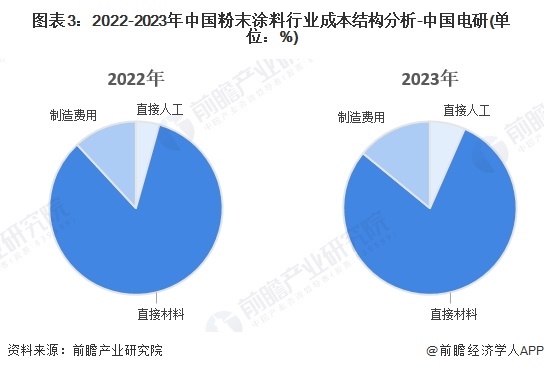

粉末涂料行业成本结构中原材料成本约占80%-90%

目前,我国粉末涂料行业成本结构主要以原材料成本、人工成本和折旧组成。

2022年在上海新阳粉末涂料制造的成本结构中,原材料成本占94.23%,人工工资成本占比4.85%,折旧占比0.92%;2021年上海新阳粉末涂料产品原材料成本占比大幅增长,占比达90.39%,同比上涨2.97个百分点;人工成本占比降至4.72%,同比下降2个百分点;制造费用占比小幅下降至1.10%,同比下降0.44个百分点。

2022年在中国电研粉末涂料制造的成本结构中,原材料成本占83.76%,直接人工成本占比4.35%,制造费用占比11.89%;2023年中国电研粉末涂料产品原材料成本占比小幅度增长,占比达79.33%,同比下降4.43个百分点;人工成本占比6.60%,同比增长2.25个百分点;制造费用占比增长至14.07%,同比下降2.18个百分点。公司公报数据显示,公司主要原材料包括溶剂、金属颜料、树脂和助剂等,直接材料成本占主营业务成本比例在80%左右。公司环保涂料及树脂业务的主要原材料为精对苯二甲酸、新戊二醇和间苯二甲酸等大宗化工原材料,受宏观经济波动、市场供求变化等因素影响,大宗原材料的价格存在一定幅度的波动,由于公司产品售价的调整存在滞后性,如果短期内大宗原材料价格大幅上涨,将导致公司环保涂料及树脂业务的盈利能力下降,对公司的收入及利润水平造成不利影响。

整体看来,粉末涂料公司产品的主要原材料为各种等级的树脂、颜料、助剂和溶剂等,原材料价格高企,对公司的经营业绩产生一定影响。两家公司作为行业领导者,拥有较大的集中采购优势,应该通过套期保值、提前备货等方式降低原材料波动对经营带来的不利影响。

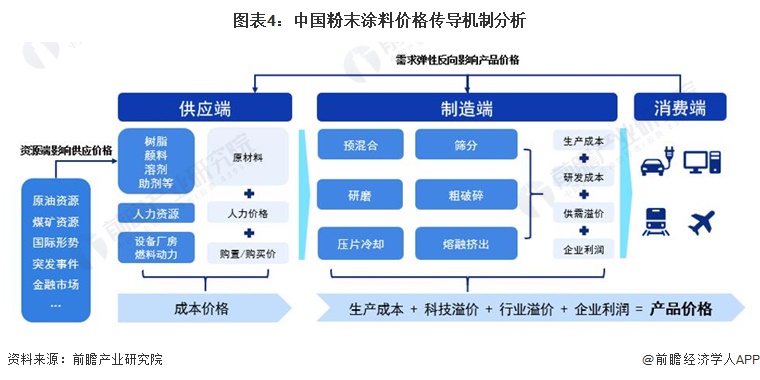

粉末涂料价格传导机制分析

粉末涂料产品市场价格由行业供应端、制造端及消费端共同作用而成、并逐级传导。供应端的成本价格包括原材料及辅料价格、人力价格、设备厂房价格等,其中原材料价格受大宗商品、国际形势、突发事件的影响较大;供应端价格传导至制造端形成了生产成本,制造业综合供需溢价、研发成本和企业利润,形成“制造端价格”传导至消费端,而消费市场需求弹性也反作用于供应端、制造端,形成“价格-需求-价格”的传导路径来影响粉末涂料产品市场定价。

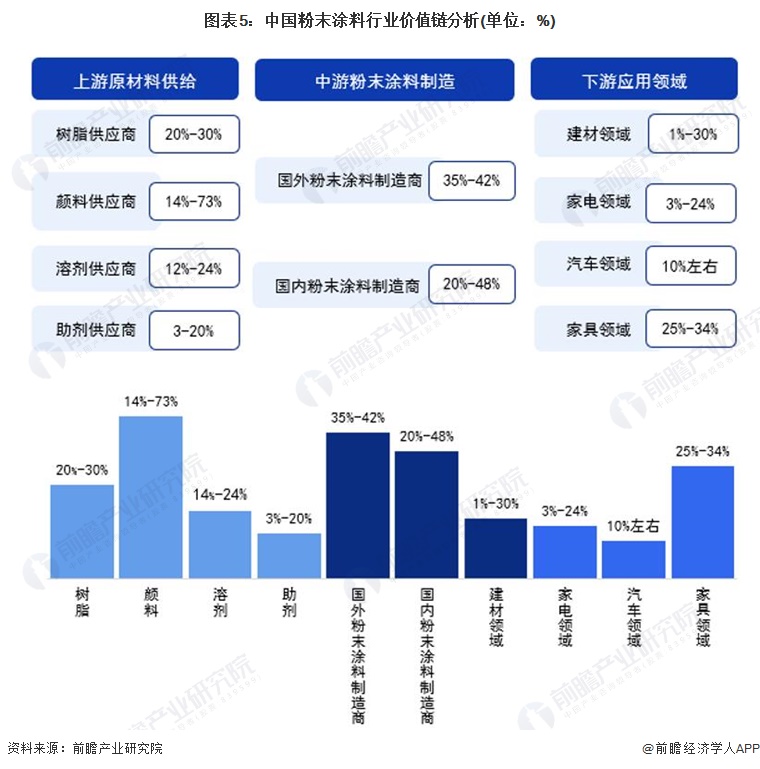

中游制造商毛利率水平较高

我国粉末涂料成本结构中原材料占比较高,具体来看,树脂、颜料和溶剂等供应商的毛利率较高,企业毛利率均在10%以上;中游国外代表性粉末涂料研发生产企业的毛利率为35%-42%左右,国内粉末涂料研发生产企业毛利率在20-48%左右,中游企业整体毛利率水平较高;下游应用领域中,家具行业毛利率较高,整体在25%-34%左右,建材及家电领域需求方毛利率梯级分布较为明显,整体在1-30%和3%-24%区间内。汽车制造领域需求方毛利率整体维持在10%左右水平。

更多本行业研究分析详见前瞻产业研究院《全球及中国粉末涂料(塑粉)行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

蒋金成(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务