2024年中国战略性新兴产业之——智能传感器产业全景图谱(附供需规模、区域布局、企业布局和技术体系等)

行业主要上市公司:必创科技(300667)、敏芯股份(688286)、四方光电(688665)、森霸传感(300701)、中航电测(300114)等

本文核心数据:智能传感器企业数量;智能传感器产业市场规模;智能传感器产业链

产业概述篇:智能传感器产业链全景及价值链分布

——智能传感器产业分类

智能传感器是具有与外部系统双向通信手段,用于发送测量、状态信息,接收和处理外部命令的传感器。智能传感器一般由电源单元、传感器子系统、数据处理子系统、人机接口、通信接口和电输出子系统构成。智能传感器可以分为模块式智能传感器、集成式智能传感器和混合式智能传感器。

根据国家统计局依据《国民经济行业分类》(GB/T4754-2017)中对智能传感器行业的定义,智能传感器制造行业属于C、制造业;39、计算机、通信和其他电子设备制造业;398、电子元件及电子专用材料制造;3981、敏感元件及传感器制造。

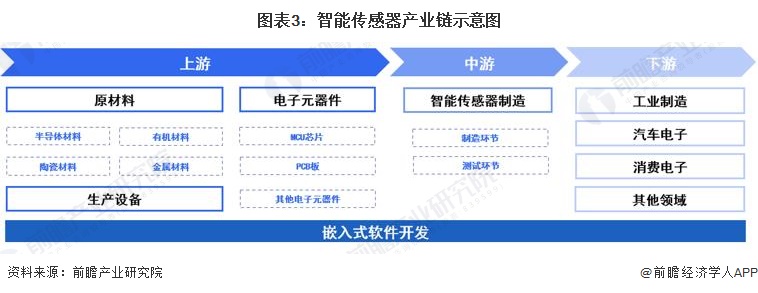

——智能传感器产业链全景图

智能传感器上游主要是原材料、生产设备和电子元器件生产制造厂商,代表企业有中环材料、龙津绿能紫金矿业等;中游为智能传感器制造厂商该环节目前的代表上市企业有:必创科技(300667)、敏芯股份(688286)、四方光电(688665)、森霸传感(300701)、中航电测(300114)等;智能传感器行业的下游应用产业主要包括工业制造、汽车电子和消费电子等。

我国智能传感器产业链布局如下图:

——智能传感器产业价值链分布:芯片价值最高

智能传感器价值链大致可分为研究与开发→设计→制造→封装→测试→应用等环节。在价值链各环节中,研究、设计、制造环节由于集成了先进技术,能够获得较高的产业链价值;封装测试环节通过对于智能传感器模块集成、测试获得产业链价值;应用环节终端应用厂商通过智能传感器配套增加产品附加值获得产业链价值。

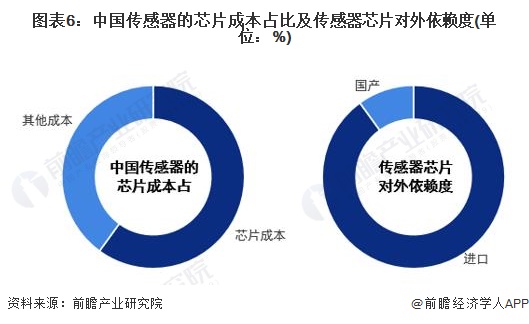

从智能传感器行业的成本结构来看,直接材料是智能传感器行业的主要成本,在直接材料中的芯片是智能传感器最关键的部件。

产业政策篇:政策拉动行业加速发展

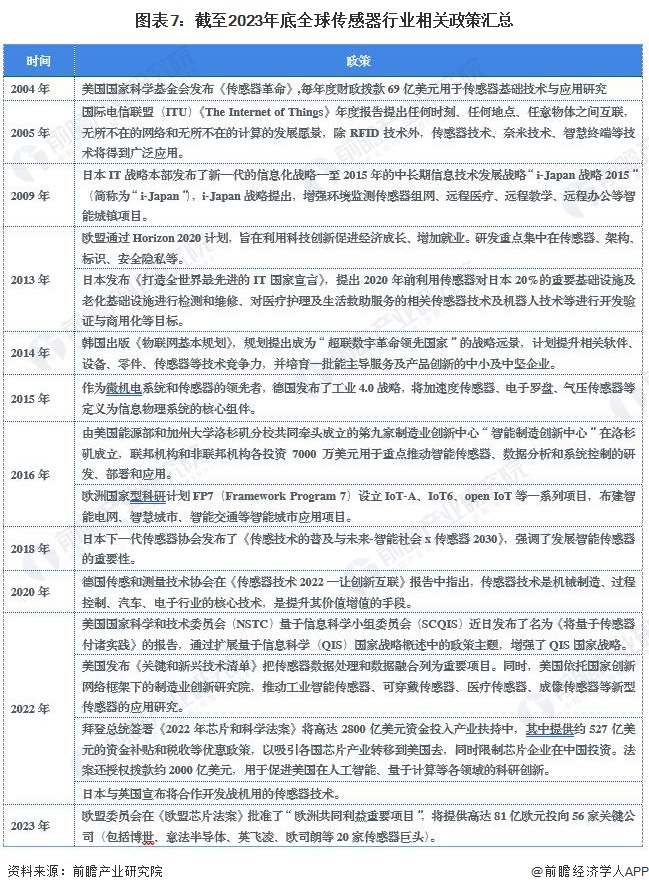

——全球智能传感器产业政策

21世纪以来,全球各国智能汽车、工业过程控制、医疗电子等产业政策的出台,一定程度上促进了智能传感器行业的发展。全球主要经济体发布的与智能传感器相关重要政策汇总如下:

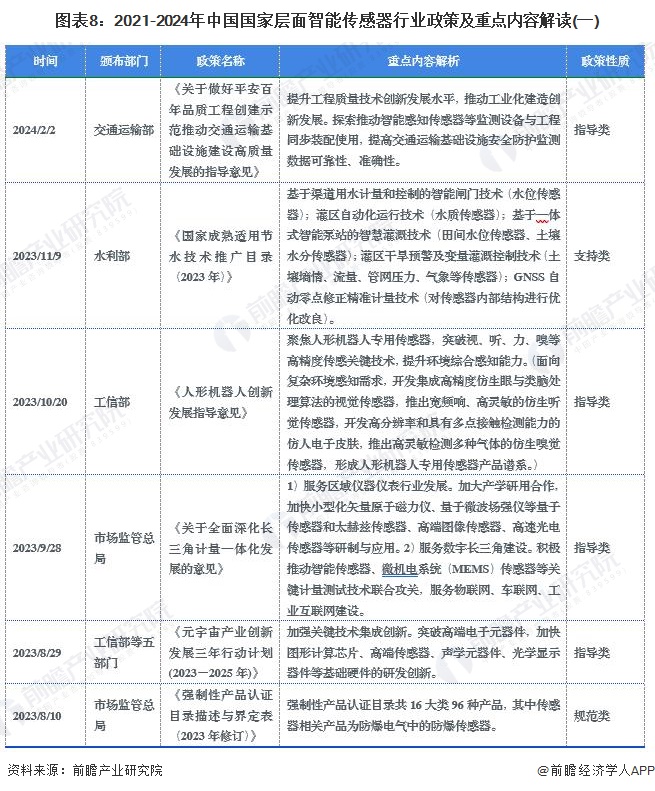

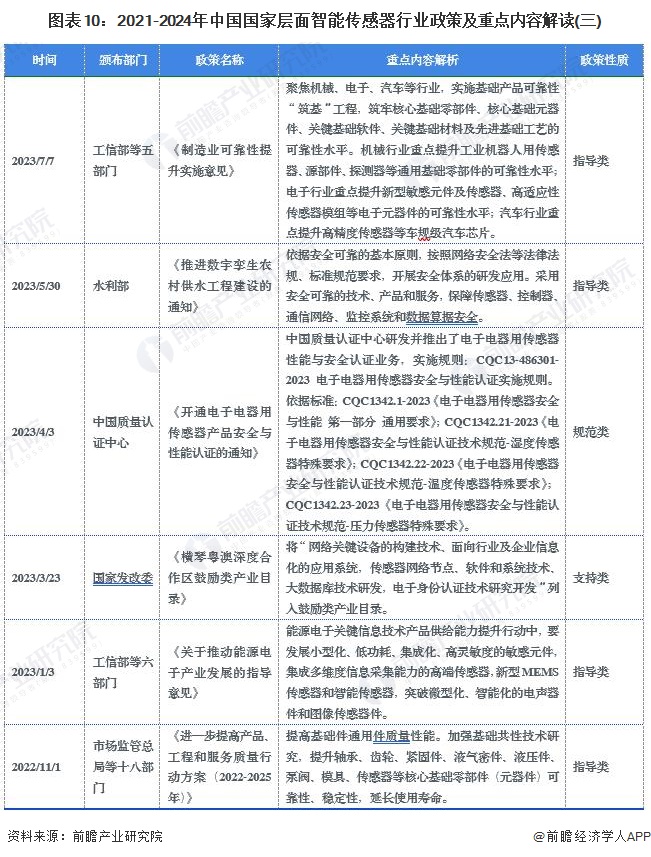

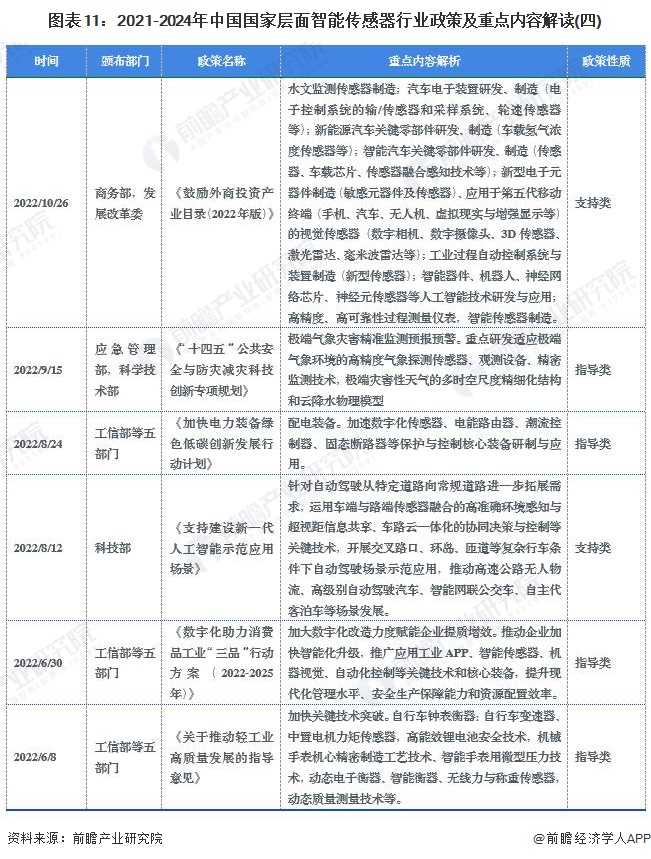

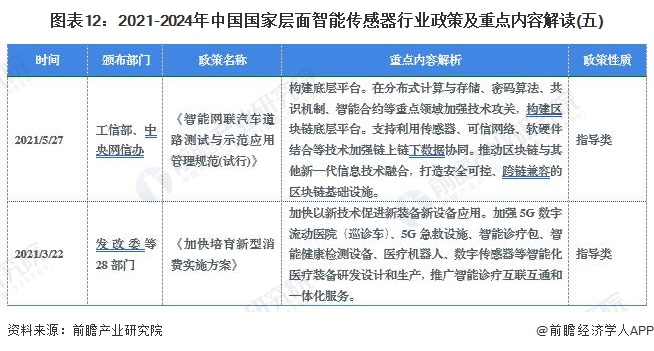

——中国智能传感器产业重点政策汇总

从政策环境上来看,随着智能化社会的到来,智能传感器的应用领域不断扩展,我国对于智能传感器行业愈加重视。其主要表现在对于整个智能传感器产业链企业的政策优待以及对于智能传感器行业的相关规划与推动。我国智能传感器行业发展的相关规划注重促进高端传感器及关键技术和核心材料的突破,推进智能传感器相关产业的研发。我国智能传感器相关政策及规划如下表所示:

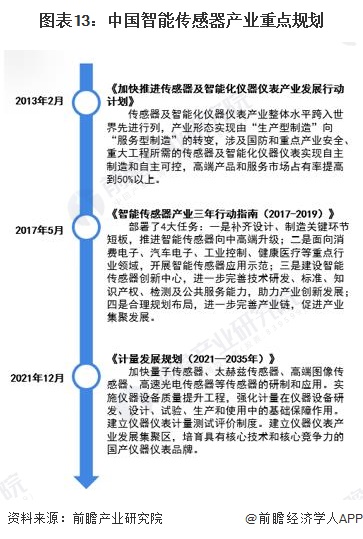

——中国智能传感器产业重点规划

当前在智能传感器领域的并没有更新直接针对传感器行业明确的顶层规划文件,主要依据的规划文件为2021年12月发布的《计量发展规划(2021—2035年)》,而上一版智能传感器领域针对性的顶层规划文件还是2017年发布的《智能传感器产业三年行动指南(2017-2019)》。

产业发展篇:行业处在稳健成长期

——智能传感器产业发展阶段:行业处在稳健成长期

经过二十余年的发展我国智能传感器产业已进入稳健成长期,成为了一个超过千亿人民币市场规模的巨大产业,根据SDI发布的《2022年中国智能传感器十大园区报告》,中国智能传感器市场规模从2019年的783.9亿元上升至2021年的1020.4亿元,前瞻初步核算,2023年中国智能传感器市场规模将达1382.5亿元,2017年以来年复合增速达16.88%。

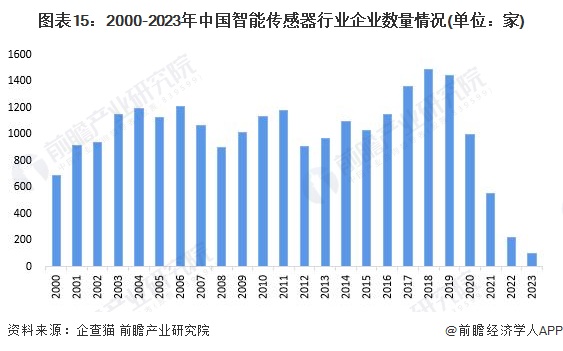

——智能传感器产业供给情况:行业内参与企业数量不断增长

根据企查猫查询数据显示,历年新注册企业数量呈现波动变化态势。截至2024年年初,中国智能传感器行业注册企业共有2万余家,其中2018年新注册企业数量创历史高峰,达1486家。2019-2023年中国智能传感器行业注册企业数量下降,2023年新增注册量为96家。

——智能传感器产业细分环节发展格局分析

当前我国智能传感器产业无论在设计技术、制造技术、产业化程度和应用程度方面都较海外发达国家有较大的差距,平均落后15-20年,处于第三梯队位置。

企业布局篇:国内头部企业处于追随者地位

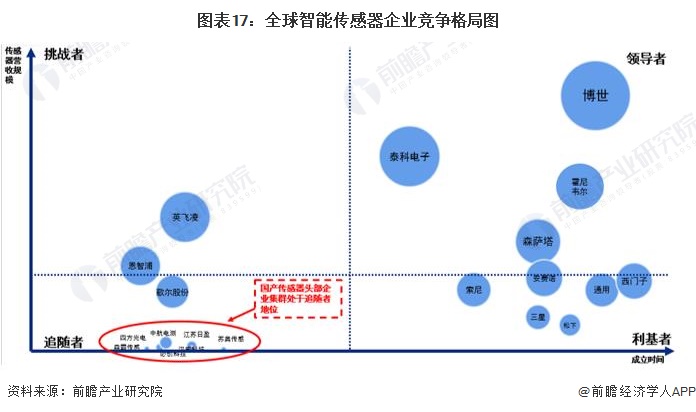

——智能传感器产业竞争格局:国内头部企业处于追随者地位

前瞻以企业传感器产品收入规模为纵轴,成立时间为横轴构建了当前全球智能传感器企业竞争格局图。从竞争格局图可知,当前全球智能传感器行业处于领导者地位的企业主要还是发达国家的头部企业如博世、霍尼韦尔和泰科电子等,而中国头部的智能传感器企业则主要还处于追随者的地位。

——海外智能传感器企业布局方式分析:八爪鱼战术形成供应链防守壁垒

在智能传感器海外企业发展方式方面,很多传感器厂家采用了集团跟随的战略,与更大体量的仪表或者电子公司相结合。反过来说,一些工业巨头的集团发展策略,对传感器采用了明显的品牌矩阵布局。它通过多品牌、多产品在不同领域交叉组合,从而形成了一种八爪鱼战术。通过采用八爪鱼战术,海外制造集团将自身业务覆盖至多个传感器领域和品牌,确保了即使是在细分市场上只有几千万收入的子传感器品牌依然能够生存,从而实现对大量不同传感器产业的资源深化布局以及自身产业的供应链技术壁垒。

区域布局篇:沿海地区发展较为领先

——行业收入方面:上海、北京和深圳位列前三

从区域分布来看,当前我国智能传感器行业收入居前5名的城市分别为上海、北京、深圳、广州、苏州和成都市,占全国智能传感器产业比重的42%。

——企业数量方面:广东省、江苏省和浙江省企业数量较多

企业数量区域分布方面,我国智能传感器企业主要分布在广东省、江苏省和浙江省,山东省和上海市则紧随其后。从区域分布图来看,主要集中于我国的东南沿海地区。

产业技术篇

智能传感器的开发制造基本涉及机理、材料、工艺和结构等各方面因素,当前我国智能传感器产业在各环节都处于技术不断发展更新的阶段,具体趋势方向如下:

趋势前景篇

——发展趋势:需求增长,行业将进一步加速发展

在市场驱动下,物联网、汽车、医疗等领域需求大幅增长,我国智能传感器产业预计将进入新一轮加速期,我国智能传感器行业将持续高速发展:

——发展前景:2029年底行业市场规模有望超3000亿元

随着近年来国内多项政策的陆续出台,国家进一步鼓励智能传感器产业的发展。智能传感器作为现实世界与数据世界的桥梁,处于物联网整个构架体系的核心地位,在各个领域中有着广阔的前景,前瞻预测,2024-2029年,中国智能传感器市场规模复合增速将达14%,预计2029年,中国智能传感器市场规模将超3000亿元。

更多本行业研究分析详见前瞻产业研究院《中国智能传感器行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

宁凯亮(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务