【行业深度】洞察2024:中国复合材料行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:中材科技(002080.SZ);博云新材(002297.SZ);华立股份(603038.SH);光威复材(300699.SZ)等

本文核心数据:复合材料行业竞争梯队;复合材料行业市场份额;复合材料行业市场集中度

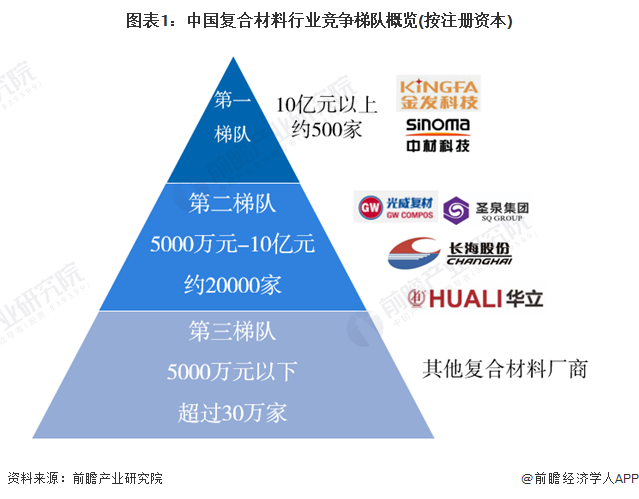

1、中国复合材料行业竞争梯队

我国复合材料行业的竞争梯队按照注册资本可以划分为三个梯队,其中注册资本在10亿元以上的是第一梯队,该梯队企业经营规模较大,上市企业较多,具有多种复合材料的生产能力,且技术实力在行业处于较为领先的地位,代表性的有金发科技和中材科技;第二梯队为注册资本在5000万元-10亿元的企业,有一定规模的上市企业,该梯队企业通常深耕一类复合材料,例如碳纤维复合材料、塑木复合材料等,在细分领域具有一定的市场地位,同时在细分领域拥有领先的技术实力,代表性的有光威复材、圣泉集团等;注册资本在5000万元以下的为第三梯队,该梯队上市公司较少,企业产品附加值不高,通常在行业中承担相对基础性的工作。

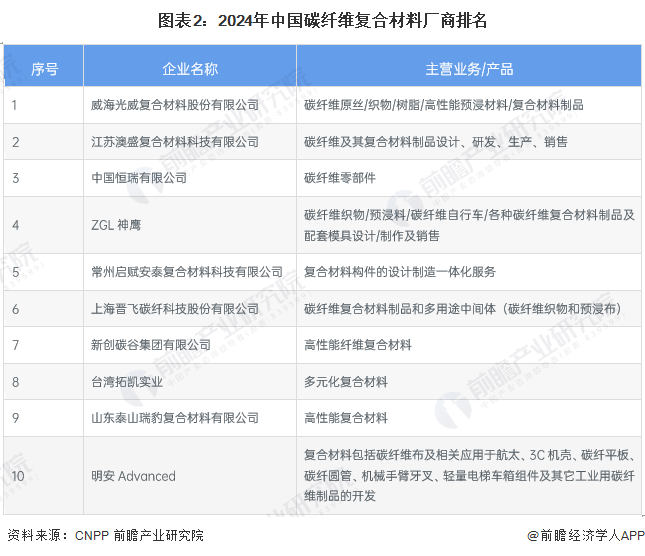

2、中国复合材料行业市场排名

由于复合材料行业细分领域众多,下游应用领域广泛,市场集中度较为分散,而碳纤维复合材料则是行业中占比较大的细分领域,在航空航天、传统制造业、军工电子等应用占比较大的下游领域中均具有重要的应用,因此前瞻通过碳纤维复合材料的厂商排名对复合材料领域的厂商竞争排名进行探讨。根据CNPP的厂商排名,光威复材为2024年中国碳纤维复合材料领域最有代表性的企业。

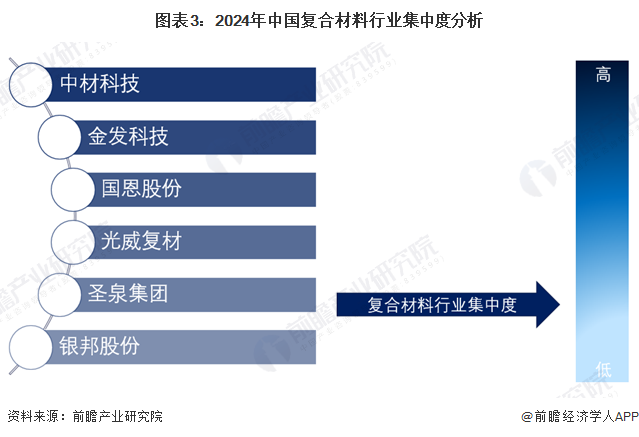

3、中国复合材料行业市场集中度

复合材料细分领域众多,行业应用广泛,多数复合材料厂商通常选择聚焦某一细分领域开展相关业务,进而向多领域延伸。结合复合材料的企业业务概况以及行业整体的下游应用情况,可以认为中国复合材料行业的市场集中度较低,竞争格局较为分散,行业各细分领域内企业间的竞争较为激烈。

4、中国复合材料行业企业布局

从中国复合材料行业厂商的业务布局情况来看,多数厂商均在其总部所在区域进行布局的基础上,在国内多个地区设立生产基地中心,同时在全球范围内广泛进行销售渠道的部署。

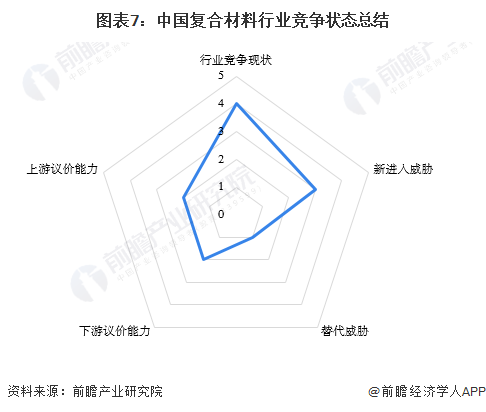

5、中国复合材料行业竞争状态总结

从复合材料行业现有竞争者情况来看,当前行业厂商数量规模较大,由于细分品类较多,因此总体竞争格局较为分散;具体到细分领域,以碳纤维复合材料、塑木复合材料为代表的领域则涌现了一些代表性企业,因此部分代表性细分领域相对于行业整体而言稍显集中;但总体来看,行业竞争依旧较为激烈。上游厂商的议价能力方面,由于上游厂商产品以原材料为主,同质性较强,上游厂商议价能力一般。而下游厂商的议价能力上,性能更好的复合材料呈现出产品的不可替代性,在技术壁垒较为明确的现状下,下游厂商的议价能力一般。潜在进入者威胁方面,一方面由于复合材料行业是技术性较强的行业,具有较高的技术壁垒,且需要长期的研发投入,在一定程度上削弱了潜在进入者的威胁;而另一方面,由于复合材料应用前景广阔,对外部企业吸引力较大,因此综合来看,行业存在一定的潜在进入者威胁。替代品威胁方面,随着复合材料的技术附加值的持续提高,复合材料的替代品将变得更加有限,因此替代品威胁较小。

更多本行业研究分析详见前瞻产业研究院《中国复合材料行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

童锡来(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务