预见2024:《2024年中国柔性电池行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:亿纬锂能(300014);安孚科技(603031);中自科技(688737);乾照光电(300102);中来股份(300393)等

本文核心数据:柔性电池产业链结构;柔性电池市场规模;柔性电池发展趋势

行业概况

1、定义及分类

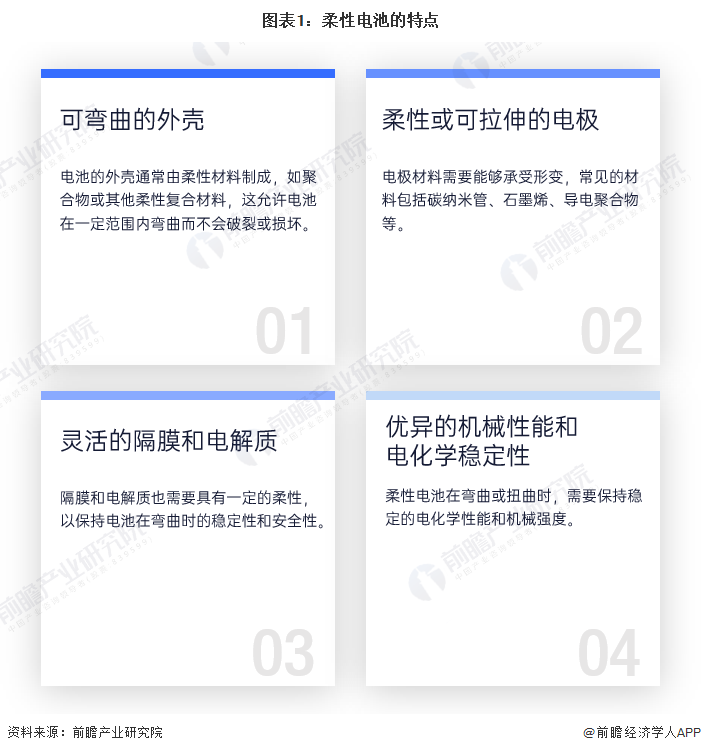

柔性电池,是一种具有一定柔韧性和可弯曲性的电池它能够承受一定程度的弯曲、扭曲或拉伸而不损坏其内部结构,这使得非常适合应用于可穿戴设备、柔性电子设备或其他需要电池弯曲或适应不规则表面的场合。柔性电池的设计允许设备制造商生产出更加轻薄、便携、舒适和符合人体工程学的设计。

柔性电池可以根据其结构和组成材料的不同进行分类。以下是一些常见的柔性电池分类:

2、产业链剖析

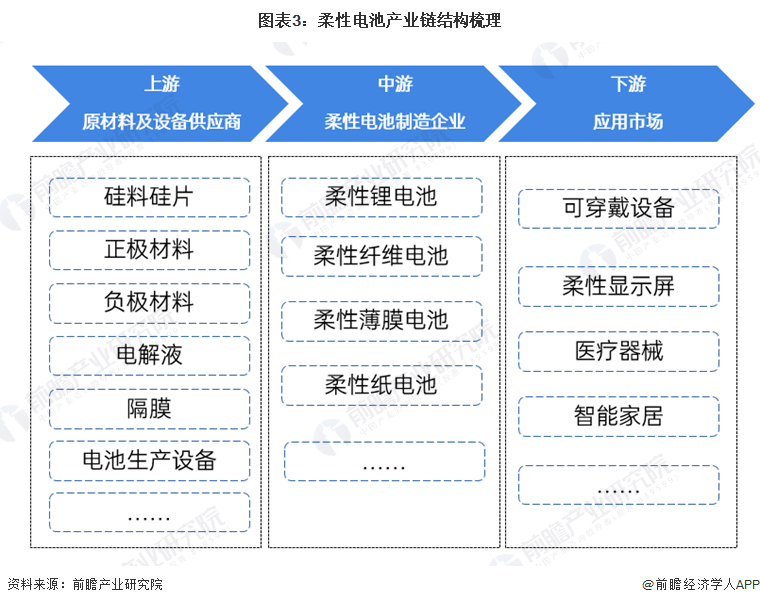

柔性电池产业链上游为原材料和电池生产设备供应商,主要包括正极材料、负极材料、电解液、隔膜等;中游为柔性锂电池、柔性纤维电池、柔性薄膜电池等电池制造商;下游为应用市场,包括可穿戴设备、医疗设备、无线通信、智能包装、美容护肤等。

柔性电池产业链上游正极及负极材料代表企业有贝瑞特、当升科技、璞泰来、杉杉股份等;硅料硅片代表企业有TCL中环、大全能源、隆基绿能等;电解液代表企业有天赐材料、新宙邦、多氟多等;隔膜代表企业有恩捷股份、星源材质、中材科技等。中游柔性电池制造代表企业有亿纬锂能、宁德时代、恩福赛、清掏能源、极展科技等;下游柔性电池应用领域代表企业有小米科技、华为技术、OPPO、乐心医疗等。

行业发展历程:行业进入技术创新和产业升级阶段

柔性电池行业的发展历程是一个不断突破、不断创新的过程,其发展前景十分广阔,有望在多个领域带来革命性的变革。

行业政策背景:政策加持,支持柔性电池产业的发展

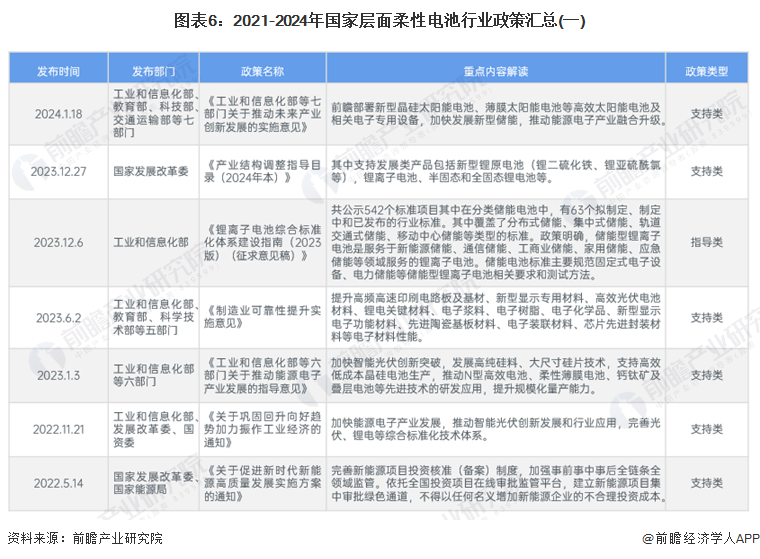

目前我国柔性电池相关政策主要为锂电池及薄膜太阳能电池相关政策。近些年来,我国提出了一系列锂离子电池及薄膜太阳能电池相关政策,加速了产业的发展,同时对锂电池及薄膜太阳能电池的安全性、技术体系、回收体系做出了规范,使得行业向更高端、更健康的方向发展。

行业发展现状

1、到2025年全球市场规模有望接近3亿美元

由于为可穿戴设备开发柔性电池的研发活动数量不断增加,同时柔性电子设备中薄膜电池的使用不断增长,柔性电池需求将不断增长。全球柔性电池市场规模将从2022年的1.42亿美元增至2.96亿美元,复合年增长率达到24.7%。

2、上游供给情况

(1)多晶硅产量增长超六成

随着科技不断进步,多晶硅的使用范围也不断扩大,不仅成为了信息产业中不可缺少的基础材料,并且也是太阳能转化为光能的理想介质。

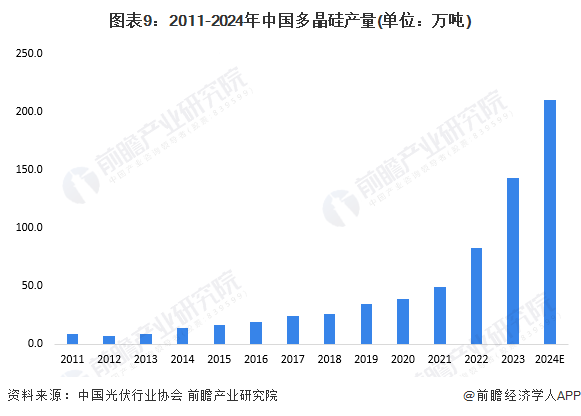

我国多晶硅产业2005年以来在政策推动下起步,一路历经产能过剩、淘汰兼并,行业集中度不断提高。部分先进企业的生产成本已达全球领先水平,产品质量多数在太阳能级一级品水平。2023年全国多晶硅产量达143万吨,同比增长66.9%。2024年随着多晶硅企业技改及新建产能的释放,产量预计将超过210万吨。

(2)硅片产量占全球产量的90%以上

我国硅片产量占全球产量的90%以上。硅片环节产业规模化效应强、产业集中度高,前十家硅片企业产量占比60%以上。根据中国光伏协会的数据,2023年全国硅片产量约为622GW,同比增长67.5%。随着头部企业产能的逐步落实,预计2024年全国硅片产量将超过935GW。

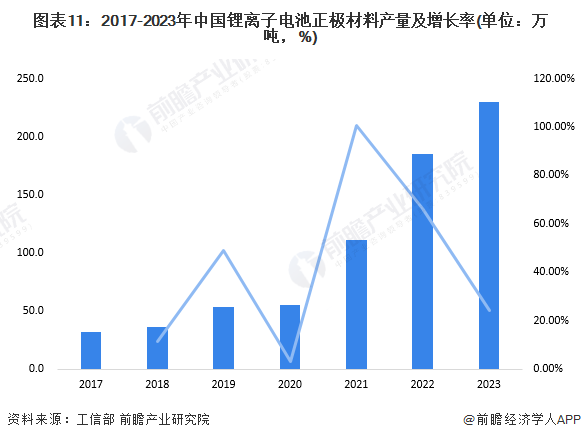

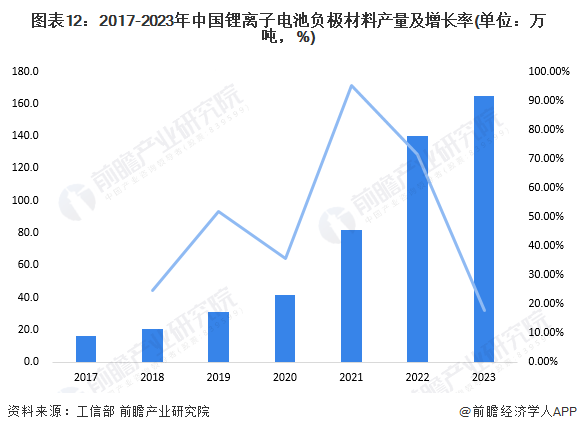

(3)锂电池材料产量不断增长

2017-2023年,中国锂离子电池正极材料整体产量呈现增长的状态,2023年,锂离子电池正极材料产量为230万吨,同比增长24.32%。

在负极材料方面,2017-2023年,中国锂离子电池负极材料整体产量同样呈现增长的状态,2023年,锂离子电池负极材料产量为165万吨,同比增长17.86%。

3、下游需求情况

(1)可穿戴设备:市场正在进入稳定复苏状态

根据IDC发布的《中国可穿戴设备市场季度跟踪报告》,显示2023年第3季度中国可穿戴设备市场出货量为3470万台,同比增长7.5%,前三季度出货量总计达到9291万台,整体市场持续增长,正在进入稳定复苏状态。

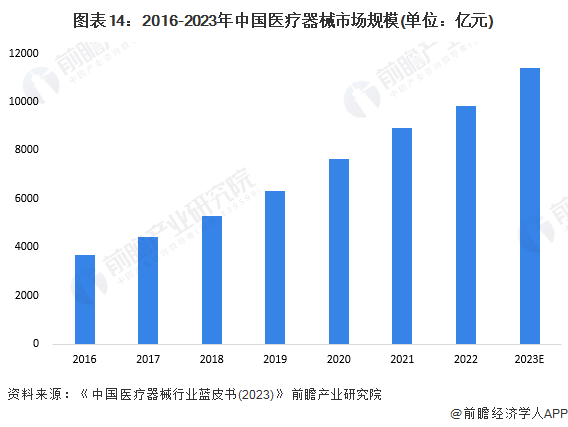

(2)医疗器械:行业发展潜力巨大

受益于经济水平的发展,健康需求的增加,以及利好政策的推进,2022年中国医疗器械市场规模持续高增长。同时集采进入高速发展期,成熟品种逐渐迎来降价潮。2022年中国医疗器械市场规模达9830亿,同比增长10.35%,整体市场保持增长的良好态势。从药械比角度看,中国目前药械比水平仅为2.9,与全球平均药械比1.4的水平仍有一定差距,未来医疗器械行业潜力巨大。

行业竞争格局

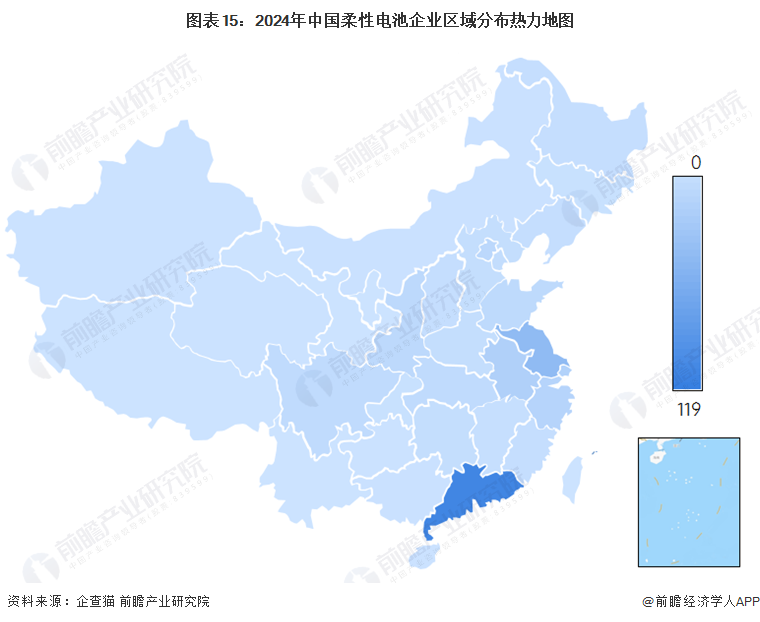

1、区域竞争格局:广东省企业数量最多

从我国柔性电池企业区域分布来看,截止2024年广东省柔性电池企业数量最多;江苏省企业数量排在第二;其余省份企业数量较少。

注:图中数据截至2024年3月21日。

2、企业竞争格局:市场集中度较低

目前,中国柔性电池市场的主要参与者有两大派系,分别是国内企业和国外企业。

从专利申请数量来看,目前我国柔性电池行业市场集中度相对较低。截至2024年3月按项目专利数量计算,柔性电池行业CR3仅为10%左右,CR5仅为15%左右,CR8在20%左右。

注:数据截至2024年3月20日。

行业发展前景及趋势预测

1、政策支持柔性薄膜电池研发应用

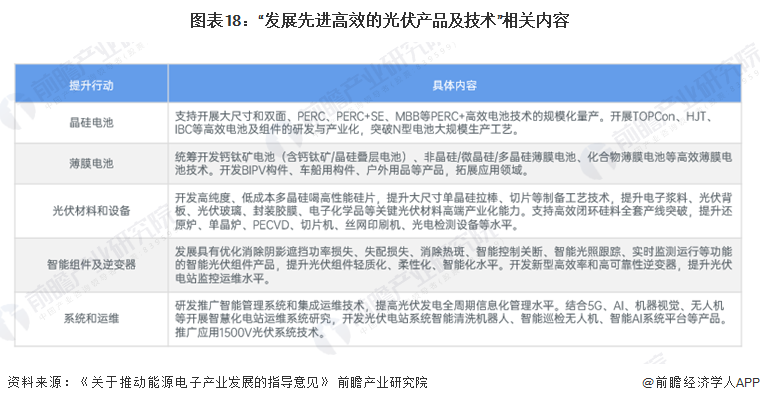

为推动能源电子产业发展,从供给侧入手、在制造端发力、以硬科技为导向、以产业化为目标,助力实现碳达峰碳中和,工业和信息化部提出了《关于推动能源电子产业发展的指导意见》,提出要提升太阳能光伏和新型储能电池供给能力,加快智能光伏创新突破,发展高纯硅料、大尺寸硅片技术,支持高效低成本晶硅电池生产,推动N型高效电池、柔性薄膜电池、钙钛矿及叠层电池等先进技术的研发应用,提升规模化量产能力。

2、柔性电池将在性能、材料和生产工艺全面提升

柔性电池被世界经济论坛列为“2023年十大新兴技术”之首。这种电池由可弯曲、折叠和拉伸的轻质材料制成,预计将很快全面进入市场。柔性电池的优势包括更高的柔性、更强的能量、环保性强和安全性更佳。目前,世界各国研究人员正在竞相探索用更新的材料和技术来制造柔性电池。柔性电池的应用场景非常广泛,包括消费类电子产品、医疗保健、可穿戴设备、电子标签、航天工程等多个领域。柔性电池技术正呈现出一种蓬勃发展的态势,发展趋势是多元化和全方位的,它将不断提升性能、创新材料、优化工艺并拓展应用领域。其未来趋势主要体现在以下几个方面:

更多本行业研究分析详见前瞻产业研究院《中国电池行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

张维佳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务