2024年中国债券行业经济环境分析 利率进入下行通道,推动债市走强【组图】

行业主要上市公司:中信证券(600030.SH)、中信建投(601066.SH)、国泰君安(601211.SH)、中国银行(601988.SH)、工商银行(601398.SH)、建设银行(601939.SH)等

本文核心数据:债券发行规模;国债收益率;GDP;CPI

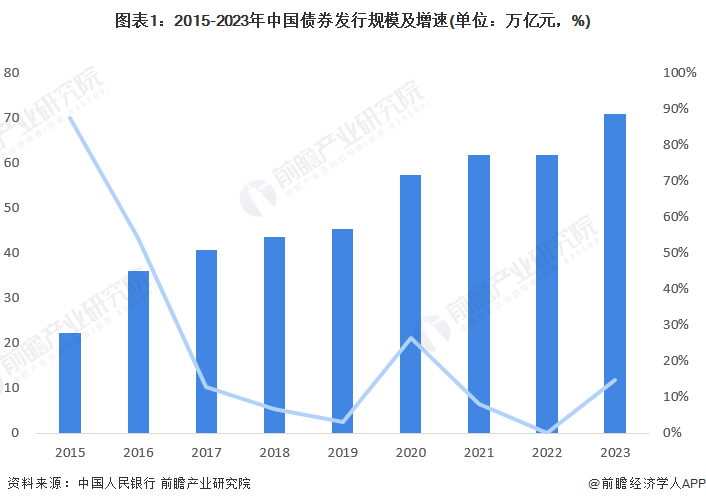

债券发行规模保持增长趋势

2015-2023年,中国债券发行规模整体呈现增长态势,从2015年的22.30万亿元提升至2023年的71万亿元;而发行规模的增速则是波动下降,其中2022年的发行规模与2021年持平,2023年的增速小幅回升至14.8%。

国债收益率呈现下降态势

债券价格与利率是负相关的关系,从近年来中国10年期国债收益率的走势可以看出, 国债收益率整体呈现下降趋势,尤其是2024年以来,收益率持续下跌,推动债券价格上升,债市走强。

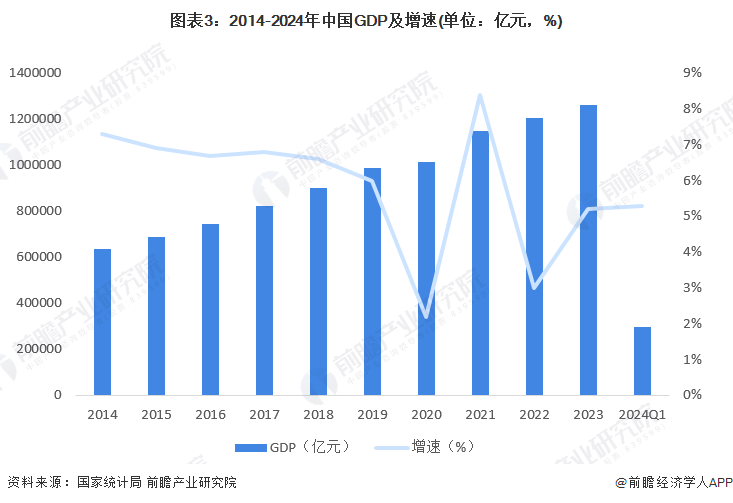

国家经济增速放缓

总体来看,中国GDP一直保持增长态势,但国家经济已转向高质量发展阶段,加上受到疫情冲击,近年来增速放缓。经济增速一般与利率同向变动,在近年经济增速放缓的背景下,利率进入下行通道,推动债券价格上升。

通胀预期弱

居民消费价格指数(CPI)是衡量通货膨胀的主要指标之一。2020年以来,中国CPI月度同比涨幅均低于年度预期目标,2020年和2023年甚至出现负数。总体来看,通胀预期弱,导致利率下行,反向推动债券价格上扬。

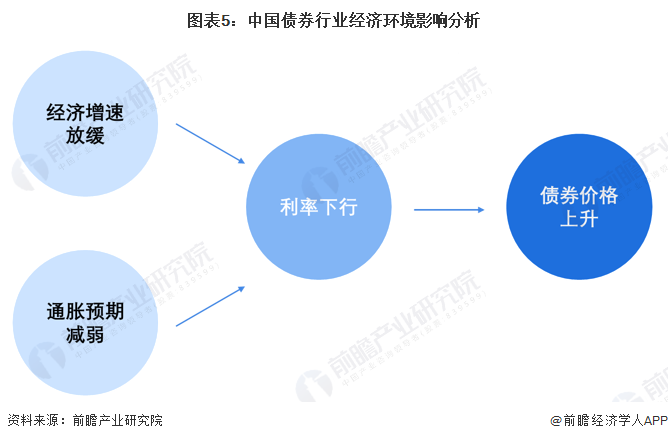

债券行业经济环境分析

从中长期来看,影响长期国债利率的主要因素是一国经济潜在增速和通胀预期。在经济增长方面,国家经济进入高质量发展阶段,增速放缓;在通胀预期方面,居民消费价格指数近年来一直低于预期目标,2020年和2023年部分月份出现负数,通胀预期弱,推动利率进入下行通道,2024年这一趋势尤其明显,10年期国债收益率持续下跌。而由于债券价格与利率为负相关关系,在利率下降的趋势下,债券价格上升,债券市场走强。

更多本行业研究分析详见前瞻产业研究院《年中国债券行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

施馨童(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务