预见2024:《2024年中国智慧城市建设行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:延华智能(002178);银江技术(300020);金智科技(002090);赛为智能(300044);正元地信(688509);深城交(301091);招商公路(001965);千方科技(002373);林洋能源(601222);中国能建(601868);远光软件(002063);恒锋信息(300605);佳华科技(688051);泰豪科技(600590);许继电气(000400);雄帝科技(300546);新点软件(688232)等等

本文核心数据:投资额;市场规模;细分领域占比;毛利率

行业概况

1、定义

智慧城市(Smart City)是指利用各种信息技术或创新概念,将城市的系统和服务打通、集成,以提升资源运用的效率,优化城市管理和服务,以及改善市民生活质量。

智慧城市把新一代信息技术充分运用在城市的各行各业之中的基于知识社会下一代创新的城市信息化高级形态,实现信息化、工业化与城镇化深度融合,有助于缓解“大城市病”,提高城镇化质量,实现精细化和动态管理,并提升城市管理成效和改善市民生活质量。

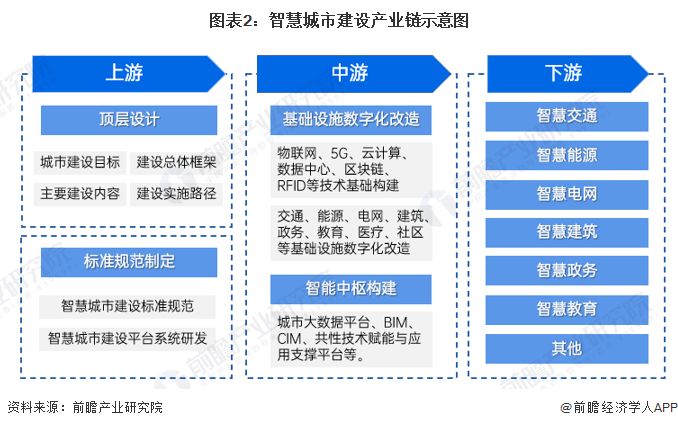

2、产业链剖析

从产业链角度来看,智慧城市的建设涉及的主体包括:政府、运营商、解决方案提供商、内容及业务提供商以及最终用户等。从智慧城市解决方案来看,其产业链上下游涵盖了RFID等芯片制造商;传感器、物联网终端制造商;电信网络设备、IT设备提供商;中端应用软件开发商、系统集成商、智慧城市相关业务运营商以及顶层规划服务提供商等多种科技型企业。

智慧城市是一个庞大的产业生态,其中可能涉及的产业类型包含但不限于:设备供应商、通讯的运营商、系统集成企业、互联网企业、视频采集产品、信息传输工程定制、存储平台产品、相关芯片制造、投资运营企业,各环节代表企业如下:

行业发展历程:国家政策助推智慧城市建设落地

我国推进智慧城市建设以来,发展阶段可以分为概念导入期、试点探索期加速推动期和融合共生期。发展智慧城市的主要目的是为利用信息通信技术提升城市服务质量,全面发展期呈现大规模落地、技术融合、万物智联趋势。近年来,有一批试点城市相继达到新型示范性智慧城市建设标准。

行业政策背景:数字经济、政府治理、双碳目标是重点

国家层面对新型智慧城市的建设提出了更多的发展要求。国家层面智慧城市发展规划当中,数字经济、政府治理、社会民生以及双碳目标是大部分政策的发展方向。

行业发展现状

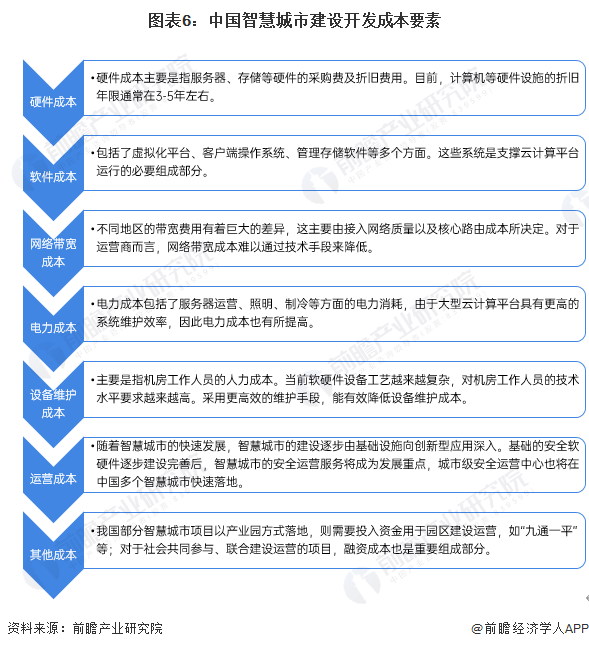

1、智慧城市建设成本要素分析

智慧城市建设就如同装修房子,基础建设为“硬装”,从传统的基建上升为信息化基础设施的建设,最后赋予物联网、大数据、人工智能等新型技术智能“软装”。智慧城市建设市场整体呈现投入大、周期长、回报慢等特点。我国智慧城市成本构成主要分为以下几大类:

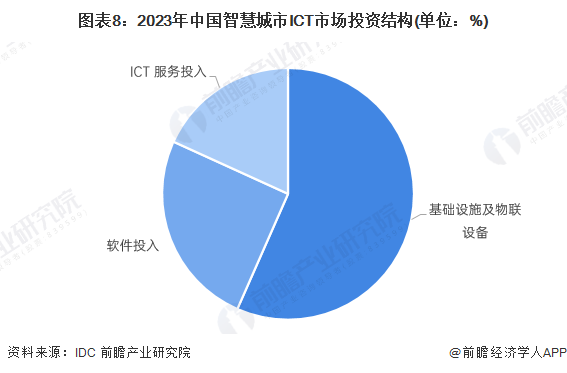

2、智慧城市ICT总投资超8700亿元

近年来,中国政府陆续开展和推广智慧城市试点工作,智慧城市相关的政策红利不断释放,同时吸引了大量社会资本加速投入。受政策红利、社会需求、技术升级等利好因素影响,社会资本不断进入智慧城市行业。根据IDC数据,2023年,中国智慧城市ICT市场投资规模超过8700亿元人民币,较2022 年的市场投资规模有所提升,初步统计其中政府主导投资超过1600亿元。

3、基础设施及物联设备是最大投资领域

从投资结构来看,2023年,全国智慧城市基础设施及物联设备投入达到接近5000亿元人民币,占总体投入的50%以上;软件投入超过2000亿元人民币,占总体投入的25%;而ICT服务投入相对较少。

4、智慧城市“一网统管”创新实践不断涌现

随着城市治理体系和治理能力现代化的推进,城市运行“一网统管”自下而上成为国家层面的方案选择后,很快又自上而下转化为各地提升城市治理科学化、精细化、智能化水平的具体部署。各级政府在国家政策指引下,主动作为、勇于创新,积极探索城市治理新模式。

5、智慧城市应用场景建设工作不断完善

2023年10月30日,北京发布了智慧城市场景创新需求清单。该清单聚焦民生服务、城市治理等关键领域,结合智慧城市发展的实际需求,总计38项场景创新需求。通过持续开展应用场景建设,不断提升城市综合治理水平,实现利用数据技术为政府、企业、民众提供满意的服务,让市民获得感更强、幸福感更强,企业生产效率更高,达到“优政”“惠民”“兴业”的目标。

行业竞争格局

1、区域竞争:一线城市智慧城市建设走在全国前列

根据“2023智慧中国年会”上发布的《第十三届(2023)智慧城市发展水平评估报告》,全国七大区域整体上呈现华东、华南地区领跑,各区域持续提升的发展态势,但“东强西弱、南强北弱”现象仍然存在;从城市群看,长三角、珠三角城市群起步早、智慧城市发展水平较高,作为重要动力源的引领作用强劲,京津冀城市群保持平稳的发展势头,成渝城市群、长江中游城市群则在近年相继崛起,智慧城市水平步入快速发展期;从城市看,多数城市持续发力,前10排名持续稳定,分别为北京、杭州、上海、深圳、无锡、宁波、苏州、成都、广州、天津。

目前国内北京、上海、深圳、广州等大城市和特大城市都着眼于智慧城市高端化发展,通过智慧城市建设,赋能实体经济发展、提升政府管理效率、方便市民出行办事、完善社会治理结构,促进安全治理等功能,国内一线城市在智慧城市高端化方面走在全国前列。

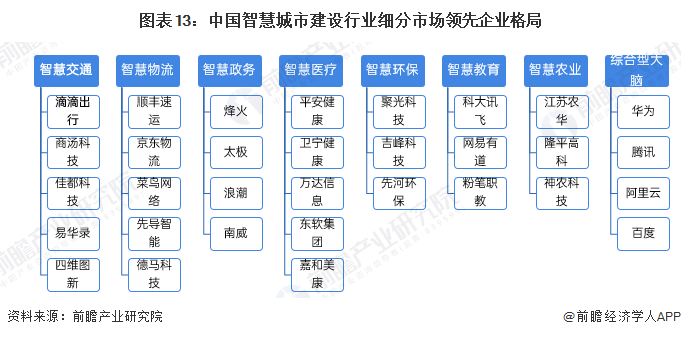

2、企业竞争:参与主体多元、市场充分竞争

从智慧城市运营服务市场参与主体来看,由于业务覆盖面较广,市场参与企业较多、业态丰富,市场竞争整体较为分散、充分竞争特征明显,主要细分领域代表企业如下:

行业发展前景及趋势预测

1、新型智慧城市建设成为国家战略重点

新型智慧城市建设已成为国家战略,让市民、企业、管理者真正享受到智慧城市的‘智能化’应用,解决城市治理、企业发展、安居乐业的种种需求,是智慧城市发展的最终目标。中国智慧城市整体市场具有如下趋势:

2、未来智慧城市建设投资规模进一步增长

物联网、云计算等技术性领域的快速发展,为我国智慧城市建设打下了坚实的基础,我国政府非常重视智慧城市建设。根据IDC预测,到2027年中国智慧城市ICT 市场投资规模将超过1.1万亿,以8%的复合增速测算,2029年中国智慧城市的市场规模将超过1.3万亿元。

更多本行业研究分析详见前瞻产业研究院《中国智慧城市建设行业发展趋势与投资决策支持报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

邱聪(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务