预见2024:《2024年中国物流行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:目前国内物流产业的上市公司主要有顺丰控股(002352)、京东物流(02618.HK)、圆通速递(600233)、申通快递(002468)、中通快递(ZTO.N、02057.HK)、韵达股份(002120)和德邦股份(603056)等。

本文核心数据:物流行业产业链、物流行业主要政策规划、物流行业竞争格局、物流行业发展前景及趋势。

行业概况

1、定义

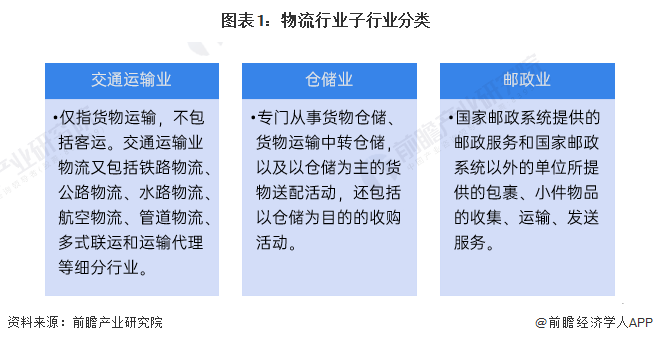

《中华人民共和国国家标准物流术语》的定义中指出:物流是指物品从供应地到接收地的实体流动过程,根据实际需要,将运输、储存、装卸、搬运、包装、流通加工、配送、信息处理等基本功能实施有机结合。

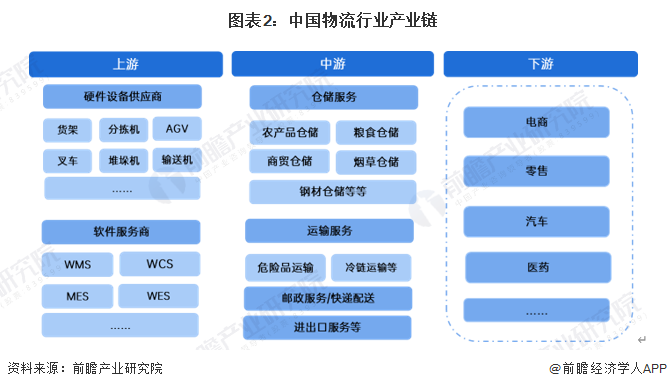

2、产业链剖析

从产业链来看,我国物流行业产业链主要包括上游硬件设备、软件服务商,中游仓储、运输、配送等。在下游运用领域,我国仓储物流行业对应多个下游行业,包括地产、电商、汽车、零售、医药等。

从企业来看,物流行业上游包括物流硬件设备供应商如音飞储存、润邦股份、天桥起重等,以及软件供应商如唯智、用友等;在中游服务环节中,包括天地华宇、德邦等以运输服务为主营业务物流公司,以普洛斯等为代表的仓储服务企业,以及象屿股份等提供物流供应链管理与服务的企业;物流行业下游应用较为广泛,包含电商、粮食、汽车、化工等各类生产制造企业和商贸流通企业。

行业发展历程:行业进入高质量发展阶段

自改革开放后的四十余年内,我国物流行业发展迅速:1979年日本OCS快递成为最早进入中国市场的外国快递公司;1993年顺丰和申通、我国第一家股份制铁路公司广深铁路股份有限公司、中铁铁龙集装箱物流股份有限公司相继成立。

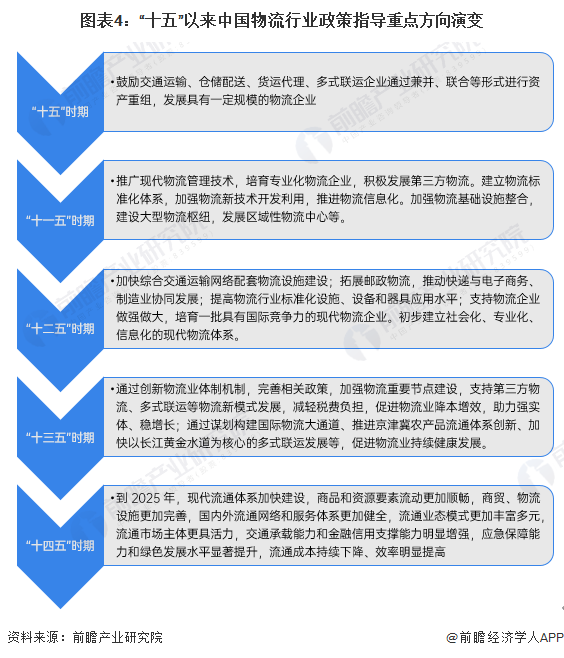

自2001年我国正式加入WTO后,物流行业开启了新的发展阶段,助推“中国制造”走向全球。“十五”计划(2001-2005年)时期,政策层面重点提出要尽快在全国范围内尽快形成物畅其流、快捷准时、经济合理、用户满意的社会化、专业化的现代物流服务体系;“十一五”计划(2006-2010年)时期,国家层面提出:大力推广现代物流管理技术,加强物流新技术开发利用,推进物流信息化,加强物流基础设施整合等发展方向; “十二五”规划(2011-2015年)中明确了物流业的发展目标:物流业信息化、智能化和标准化水平明显提高,重点行业物流服务能力显著增强,初步建立社会化、专业化、信息化的现代物流体系;“十三五”期间(2015-2020年)我国将进一步把物流业降本增效和服务国家重大战略,作为降成本、补短板,推进供给侧结构性改革的重点任务,着力推动物流业创新发展;

到“十四五”时期,根据《“十四五”现代流通体系建设规划》,现代流通体系加快建设、商品和资源要素流动更加顺畅、商贸、物流设施更加完善等目标,成为“十四五”时期我国物流行业的重要任务,行业进入高质量发展阶段。

行业政策背景:政策助推行业快速发展

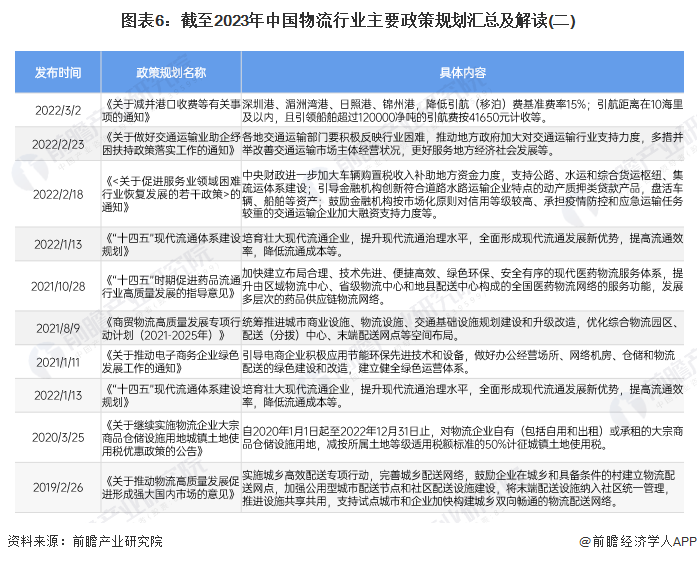

为了让中国物流行业走上更为规范、快速的发展道路,国家发布了一系列物流相关的政策法规。这些政策法规的发布有利于为物流行业创造一个秩序井然的发展环境。2020年以来我国物流行业主要政策规划汇总如下:

行业发展现状

1、我国社会物流总额规模再创新高

2023年,物流需求规模再创新高,社会物流总额352.4万亿元,按可比价格计算,同比增长5.2%。分季度看,一季度、二季度、三季度、四季度,分别增长3.9%、5.4%、4.7%、5.4%,呈现前低、中高、后稳的恢复态势,全年增长态势总体向好。

从物流总额的构成情况来看,2023年,我国工业品物流总额超过310万亿元,占比超过88%;其次是进口物流总额18万亿元,占比5.1%;其它领域物流总额相对较小。

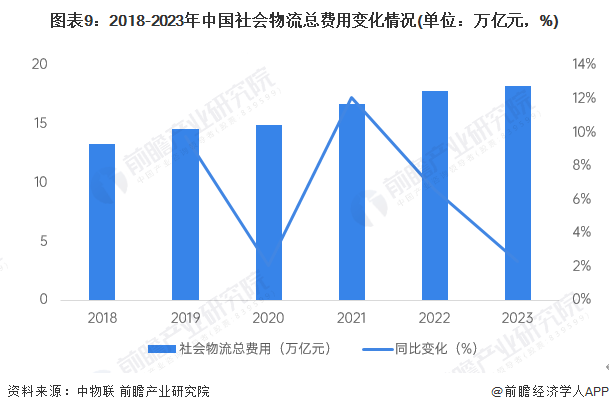

2、社会物流总费用与GDP比率波动下降

从物流总费用情况来看,中国物流费用总额持续增长。2023年社会物流总费用17.8万亿元,同比增长2.3%,增速有所下滑。

2015-2023年,我国社会物流总费用与GDP的比率整体呈波动下降趋势。社会物流总费用与GDP的比率为14.4%,比上年下降0.3个百分点,反映出单位国内生产总额价值(GDP)必需的物流成本在下降。

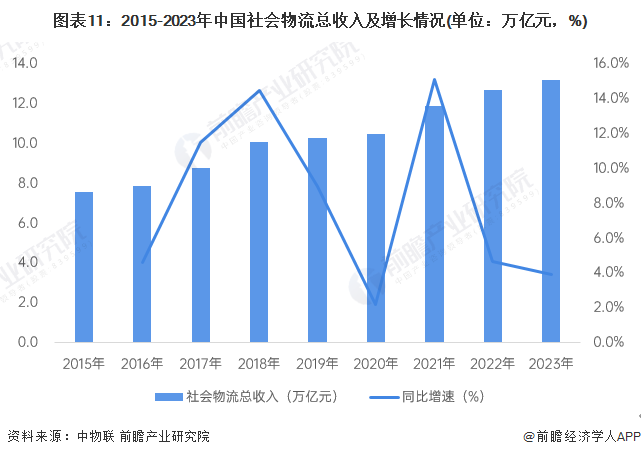

3、全国物流业总收入超过13万亿元

中物联数据显示,2015-2023年,我国物流业总收入整体呈逐年递增趋势。2023年全年物流业总收入为13.2万亿,同比增长3.9%,物流收入规模延续扩张态势。运输、仓储装卸等基础物流收入同比增速在3%左右,支撑物流市场稳定增长。

行业竞争格局

1、区域竞争格局

物流园区在经济开发、促进多种运输方式的整合、改善城市环境等方面的明显作用,政府及企业在近几年中不约而同地将其作为推动区域和城市物流发展的重点工程,给予大力的支持。

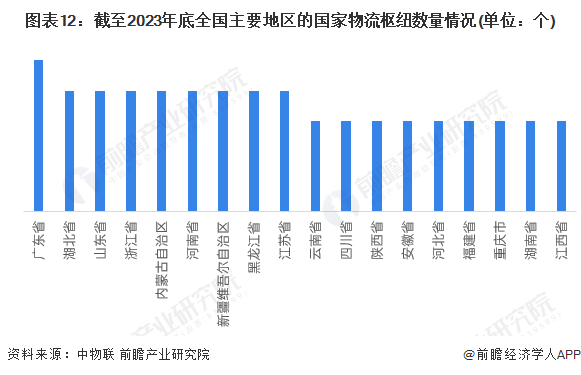

截至2023年底,国家发展改革委已牵头布局建设了80个国家物流枢纽,枢纽网络覆盖全国29个省(区、市)和新疆生产建设兵团,为加快建设"通道+枢纽+网络"的现代物流运行体系,支撑构建新发展格局奠定了坚实基础。从区域分布来看,广东的国家物流枢纽数量最多。

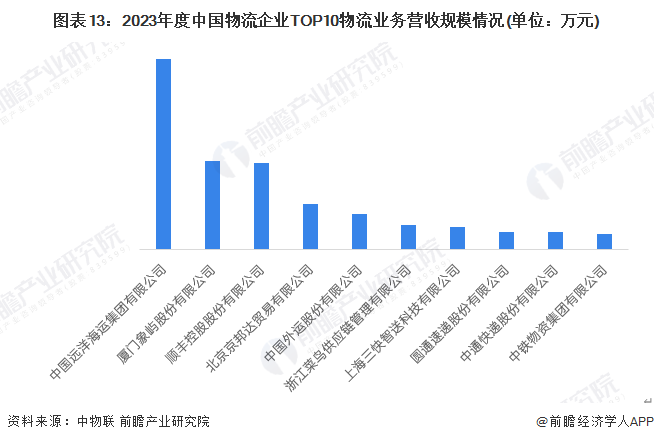

2、企业竞争格局

根据中物联发布的2023年度中国物流企业10强榜单来看,中远海运集团、厦门象屿、顺丰控股位列前三,物流业务收入千亿级的企业有5家,成为行业中坚力量,行业聚集效应持续显现。

注:上述企业营收统计口径是2022年全年数据。

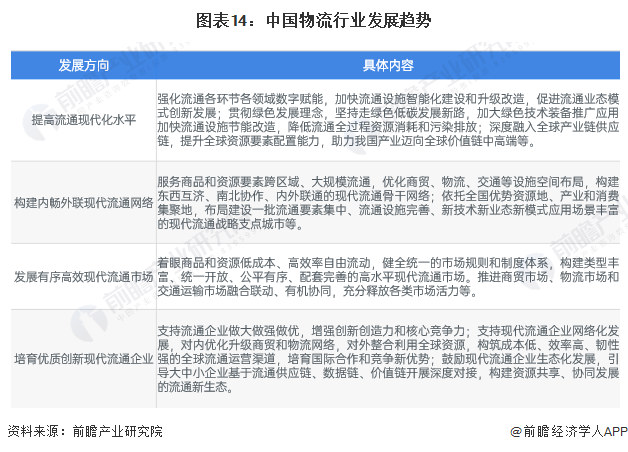

“十四五”期间中国物流行业发展前景及趋势预测

1、持续推进绿色低碳高质量发展

根据国家发展改革委发布《“十四五”现代流通体系建设规划》,展望2035年,我国现代流通体系全面建成,形成覆盖全球、安全可靠、高效畅通的流通网络,流通运行效率和质量达到世界先进水平,参与国际合作和竞争新优势显著增强,对现代化经济体系形成高效支撑,为满足人民美好生活需要提供坚实保障。未来一段时间,我国物流行业发展方向如下:

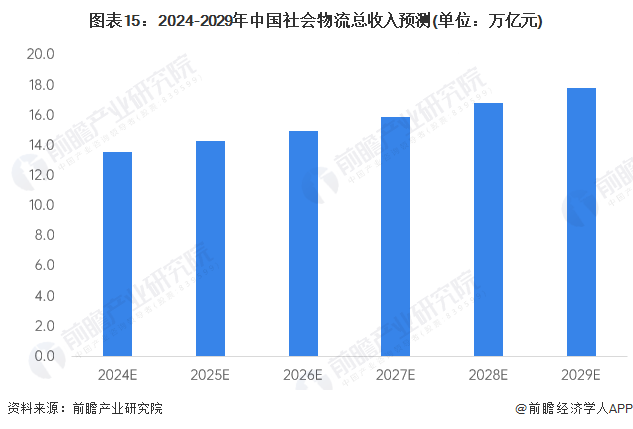

2、中国社会物流总收入前景预测

未来,我国将聚焦补齐现代流通体系短板,着眼现代流通体系高质量发展,加快形成现代流通统一大市场,发展现代商贸流通和现代物流两大体系等方面进一步快速健全我国物流体系。前瞻根据近年来我国社会物流总额及社会物流总收入变化趋势,对2024-2029年中国社会物流总收入进行预测,至2029年末,我国社会物流总收入或将达到17.9万亿元。

更多本行业研究分析详见前瞻产业研究院《中国物流行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

邱聪(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务