预见2024:《2024年中国光刻胶行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:彤程新材(603650.SH)、晶瑞电材(300655.SZ)、上海新阳(300236.SZ)、雅克科技(002409.SZ)、南大光电(300346.SZ)等

本文核心数据:中国光刻胶行业供需情况;光刻胶行业竞争格局;光刻胶行业市场份额;光刻胶行业市场集中度

产业概况

1、定义

光刻胶又称光致抗蚀剂,是一种对光敏感的混合液体。其组成部分包括:光引发剂(包括光增感剂、光致产酸剂)、光刻胶树脂、单体、溶剂和其他助剂。光刻胶可以通过光化学反应,经曝光、显影等光刻工序将所需要的微细图形从光罩(掩膜版)转移到待加工基片上。

光刻胶作为精密制造的核心材料,随着微电子制程对线宽的要求极为严格,光刻胶主要技术参数为分辨率、对比度、敏感度等。

光刻胶的分类情况如下:

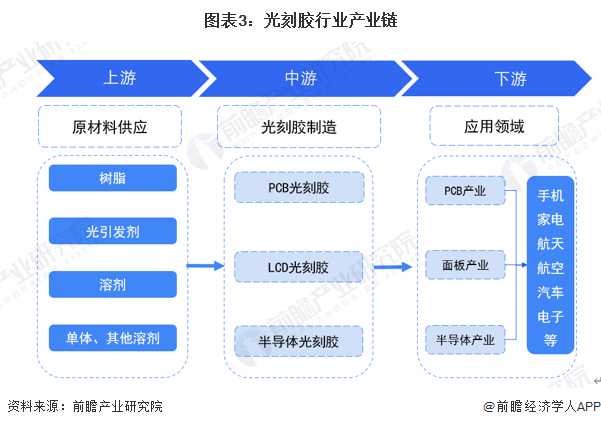

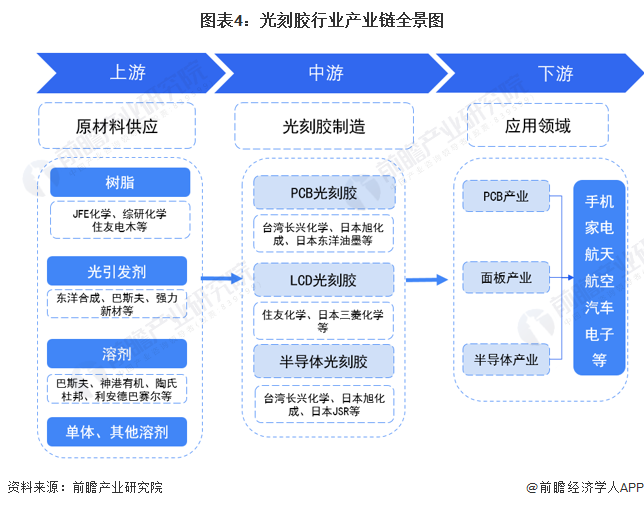

2、产业链剖析

光刻胶所在产业链覆盖范围十分广泛,从上游基础化工材料行业、精细化学品行业到中游光刻胶制备,到下游PCB、面板、半导体产业,再到电子等应用终端。光刻胶作为微电子领域微细图形加工核心上游材料,占据电子材料至高点。

由于光刻胶技术含量高且处于PCB、面板和半导体产业的上游,其质量直接影响下游产品的质量,因此下游企业对光刻胶供货企业的质量及供货能力非常重视,通常采取认证采购的商业模式。伴随着高的采购成本与认证成本,光刻胶生产厂家与下游企业通常会形成较为稳定的合作。

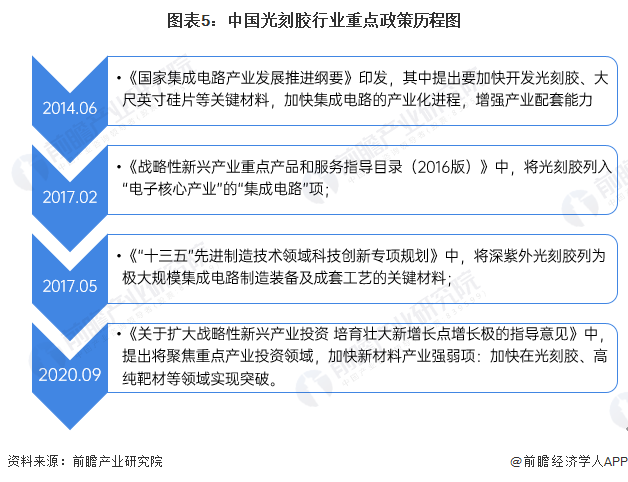

行业发展历程:国内技术研发逐渐取得突破

我国光刻胶的研究始于20世纪70年代,最初阶段与国际水平相差无几,几乎和日本同时起步,但由于种种原因,差距愈来愈大。近年来随着半导体市场在我国迅速发展,光刻胶及其配套试剂在中国市场上呈快速增长的态势,截至目前,我国在半导体光刻胶领域的研发已有所突破,未来产业具有良好的发展前景。2014年以来,推动我国光刻胶行业的重点政策如下:

产业发展现状

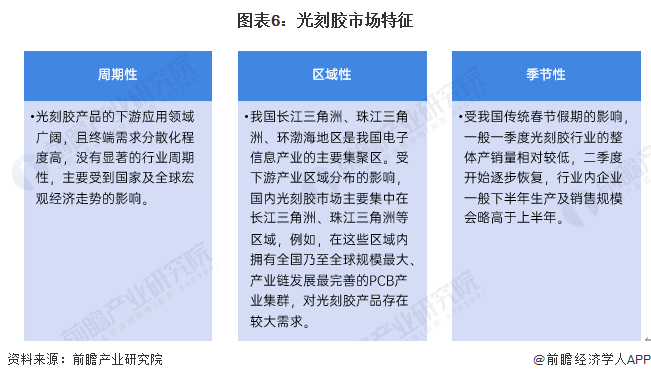

1、市场特征:周期性、区域性和季节性

国内光刻胶市场呈现一定的周期性、区域性和季节性特征,具体如下:

2、市场供给:国内参与布局企业较少

目前,国内高端光刻胶仍然主要依赖进口,我国能生产光刻胶的企业仍然较少,主要有如下企业布局:

3、市场需求:三大主要应用市场

光刻胶的应用领域主要为半导体产业、面板产业和PCB产业。其中,半导体光刻胶主要应用于晶圆制造;面板光刻胶主要应用于制备彩色滤光片、微细图形加工等;PCB光刻胶应用于微细图形加工。

根据法国知名调研机构Reportlinker数据显示,全球光刻胶在面板显示(LCD)领域的应用占比最大,约27.8%;而在PCB和半导体领域的应用比例分别为23%和21.9%。

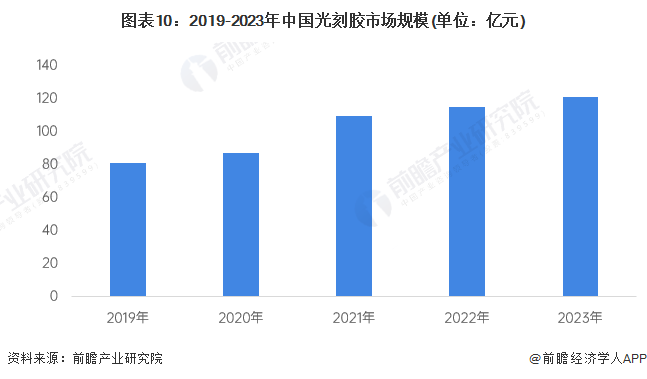

4、市场规模:行业规模发展迅速

据Reportlinker的统计数据显示,2019年,中国光刻胶销售额达到人民币81.4亿元,2020年达到87.4亿元左右,约占全球市场总量的15%。前瞻根据全球市场规模及占比进行测算,2023年我国光刻胶市场规模约为121亿元。

行业竞争格局

1、区域竞争:长三角是光刻胶品牌主要集聚地

由于我国半导体产业、面板产业和PCB产业主要集中在长三角、珠三角和环渤海地区和成渝鄂地区发展,目前光刻胶生产及研发企业也主要集中在长三角、珠三角地区。部分代表企业布局如下:

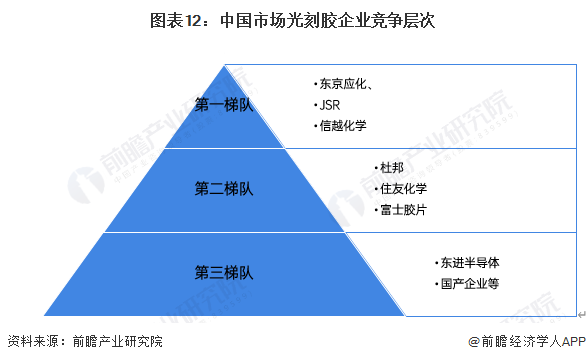

2、企业竞争:国际龙头企业仍然占据垄断地位

目前,我国高端光刻胶产品主要由全球光刻胶龙头企业垄断,由于半导体光刻胶技术含量最高,市场主要由JSR、东京应化、信越、杜邦、富士等国际巨头垄断。

我国本土企业主要在光刻胶中低端市场占有一席之位。北京科华、南大光电、晶瑞电材近年来不断专研半导体光刻胶技术,其中南大光电子公宁波南大光电自主研发的193nmArF光刻胶于2020年12月通过了客户的使用认证。

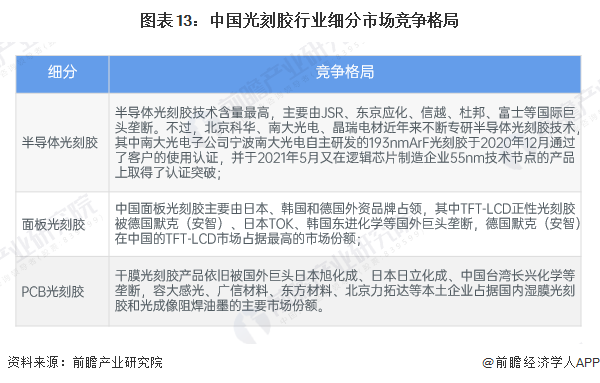

从细分市场来看,在半导体光刻胶市场,由于技术含量最高,市场主要由JSR、东京应化、信越、杜邦、富士等国际巨头垄断;国内面板光刻胶主要由日本、韩国和德国外资品牌占领,其中TFT-LCD正性光刻胶被德国默克(安智)、日本TOK、韩国东进化学等国外巨头垄断,德国默克(安智)在中国的TFT-LCD市场占据最高的市场份额;在PCB光刻胶领域,干膜光刻胶产品依旧被国外巨头日本旭化成、日本日立化成、中国台湾长兴化学等垄断,容大感光、广信材料、东方材料、北京力拓达等本土企业占据国内湿膜光刻胶和光成像阻焊油墨的主要市场份额。

行业发展前景及趋势预测

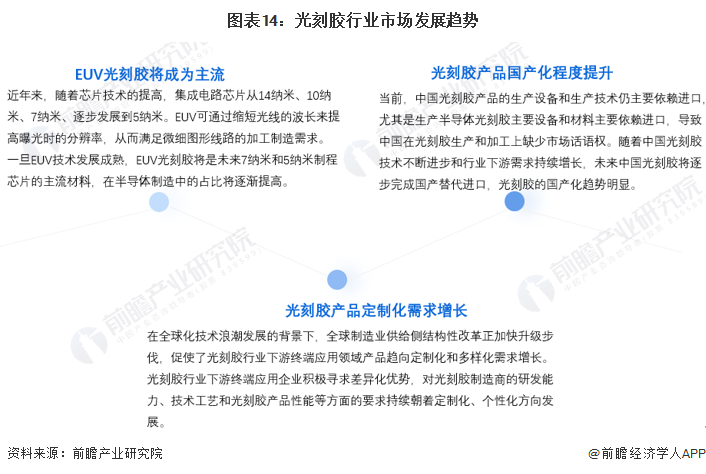

1、EUV光刻胶、产品定制化、国产化趋势

总体来看,光刻胶行业发展将呈现以下趋势:

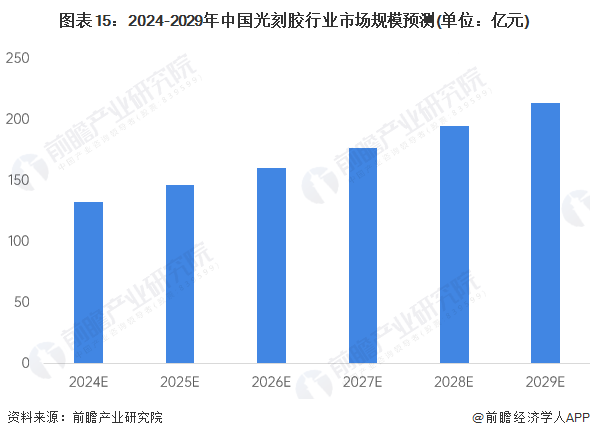

2、到2029年市场规模有望突破200亿元

随着显示面板和先进的半导体生产向中国的迁移,中国的光刻胶市场将不断扩大。预计到2029年中国光刻胶市场规模突破200亿元,2024-2029年中国光刻胶市场规模年均复合增长率约10%。

更多本行业研究分析详见前瞻产业研究院《中国光刻胶(光致抗蚀剂)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

刘帅(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务