2024年中国复合材料行业经营效益分析 行业经营规模持续增长【组图】

行业主要上市公司:中材科技(002080.SZ);博云新材(002297.SZ);华立股份(603038.SH);光威复材(300699.SZ)等

本文核心数据:复合材料行业营业收入;复合材料行业净利润;复合材料行业毛利率

——复合材料行业经营情况:经营规模不断扩大

复合材料由两种或两种以上物理、化学性能不同的材料,其在物理性质、化学性质上具有优于单一组分材料的特性。当前,复合材料在航空航天、军工、新能源等领域具有广阔的应用空间,市场呈现蓬勃发展的态势,我国复合材料行业亦涌现了一批代表性企业。前瞻结合上市企业数据库筛选了复合材料行业的代表性上市企业,进而总结行业整体经营效益的情况,样本企业总量共包括22家上市企业,其中代表性的有中材科技、金发科技、博云新材等。

从复合材料行业的经营情况来看,2018-2022年期间,中国复合材料行业的整体经营规模呈现不断扩大的趋势,净利润水平呈现波动发展的趋势,主要与宏观经济环境波动以及企业在技术研发活动中的投入有较大的关联。2023年一到三季度,中国复合材料行业营业收入均值约为54.65亿元,净利润2.84亿元,营业规模上有望再创新高。

注:指标统一取行业均值反映行业整体变化水平,下不赘述。

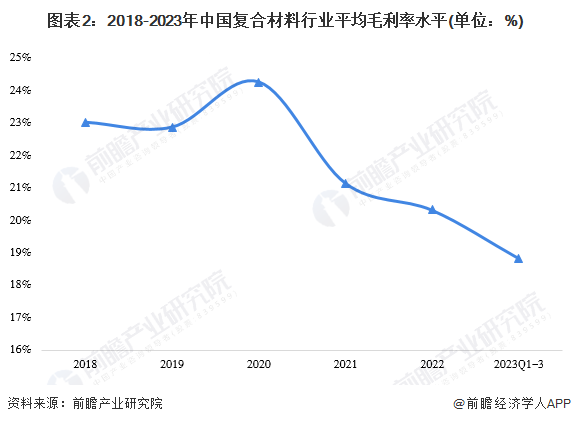

——复合材料行业盈利能力:毛利率水平呈下滑趋势

从盈利能力来看,中国复合材料行业的平均毛利率呈波动下滑的趋势,从2018年的23.04%下滑至20.34%,主要与行业上游原材料成本的波动,以及与随着复合材料产品随着技术的发展和普及,复合材料产品的技术附加价值不断降低存在一定关系。

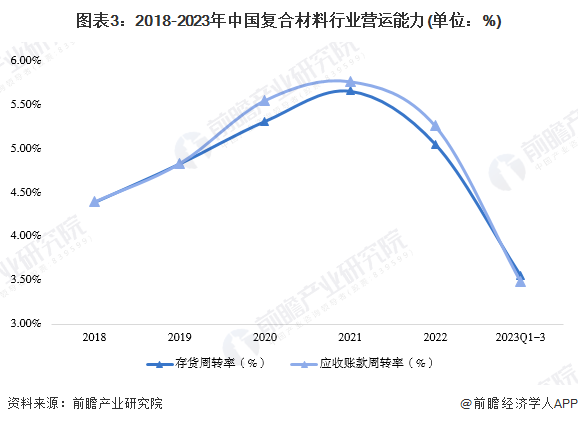

——复合材料行业营运能力:周转率尚不稳定

从复合材料行业的营运能力来看,2018-2022年期间,行业的存货周转率及应收账款周转率均呈现先上升后下降的趋势,其中峰值均出现在2021年,两项指标分别为5.77%和5.67%,总体来看,当前复合材料行业营运能力尚不稳定,主要与行业竞争加剧有一定关联。2023年截至三季度,中国复合材料行业营运能力两项指标分别为3.55%及3.49%。

——复合材料行业偿债能力:长短期偿债能力俱佳

从偿债能力来看,资产负债率方面,行业整体呈现持续上升的趋势,流动比率亦呈现波动攀升的趋势,2022年行业两项指标分别为46.97%和2.13,截至2023年三季度,两项指标分别为48.69%和2.17。综合来看,复合材料行业整体的偿债能力依旧维持在良好的水平,但存在长期偿债能力恶化的风险。

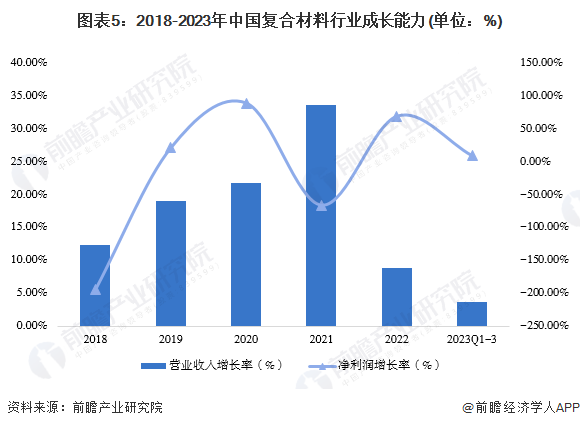

——复合材料行业成长能力:成长能力有待进一步稳定

从复合材料行业的能力来看,2018-2023年,我国复合材料行业的成长能力呈现波动发展的趋势,2022年的营业收入增长率为8.85%,净利润增长率为69.95%,2023年三季度两项指标下滑至3.60%和9.46%。综合来看,复合材料行业仍处于行业的成长阶段,在下游需求的推动下存在较大的发展空间,但随着近两年行业竞争日益加剧,行业的成长能力有所下滑,有待进一步稳定。

更多本行业研究分析详见前瞻产业研究院《中国复合材料行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

宁凯亮(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务