2024年北京地区IDC行业发展现状分析 规范引导数据中心实现高质量发展【组图】

行业主要上市公司:世纪互联(VNET);万国数据(GDS);光环新网(300383);宝信软件(600845);数据港(603881);鹏博士(600804)等

本文核心数据:北京IDC运营机柜数、北京IDC市场规模

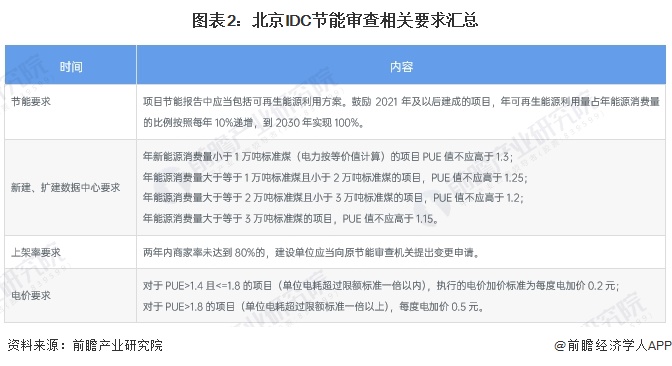

1、政策:规范引导数据中心实现高质量发展

2022年3月北京市政府正式印发《北京市新增产业的禁止和限制目录(2022年版)》。此次发布的目录是在《北京市新增产业的禁止和限制目录(2018年版)》的基础上进行的修订。新版目录围绕生态环保、城市运行保障、高精尖项目落地等领域进行了优化完善。目录对数据中心的管理,不再单纯依据PUE值(数据中心总能耗与IT设备能耗比值),而是综合考量业务功能、能源效率、水使用率等因素,引导数据中心分区分类梯度布局、统筹发展。

2、现状:IDC市场规模持续增长

——北京IDC在运营机柜总量

北京市IDC产业经历了发展早期、快速发展期、需求外溢期3个阶段后,区域传统IDC产业进入协同发展期,北京市与北京周边地区IDC市场供需格局开始调整并协同发展。由于北京周边地区机柜以6KW及以上规格为主,而北京市内机柜资源以4.4KW及以内规格为主,以IT负载能力计,北京周边地区的IT负载能力已经超过北京市内机柜资源的总负载能力。受北京市产业政策影响,北京市低能效数据中心需要关停并转,部分不符合政策要求的中小型IDC项目将逐渐退出市场。监管机构通过节能审查等控制数据中心机柜资源增量,北京市数据中心机柜资源供给逐渐收紧。北京周边地区受“东数西算”政策红利影响,IDC产业发展优势凸显,未来将逐渐成为承接客户区域布局的重点区域。

截止到2022年底,北京及周边地区数据中心在运营机柜规模总量达到54.5万架,相比于2021年增长了5.3万架。其中北京市在运营机柜数量达到34.5万架,占北京及周边地区总量的63.3%,占比呈现下降的趋势。2022年,北京周边地区数据中心在运营机柜规模总量为20万架,占总量比重为36.7%。初步统计20223年北京及周边地区在运营机柜规模总量分别为37万家和22万架,周边地区机架规模占比持续提升。

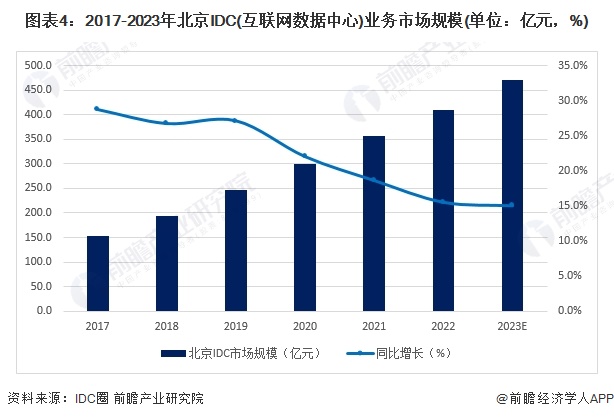

——北京IDC业务市场规模

2022年北京及周边地区传统IDC市场规模达到410.2亿元,较2021年增长15.5%,相比于过去几年,增速有所放缓。2022年,受疫情因素冲击,北京及周边地区部分在建数据中心项目投产时间延后3-6个月,新增机柜资源低于预期。以阿里巴巴、腾讯为代表的头部泛互联网企业,业务条线增加了对盈利的要求,数据中心基础设施投入增速短期内有所放缓。随着疫情防控的有序放开,2023年,国内经济开始稳步复苏,高技术产业恢复快于传统行业,数字基础设施投资开始加速,初步统计北京地区IDC业务市场规模达472亿元。

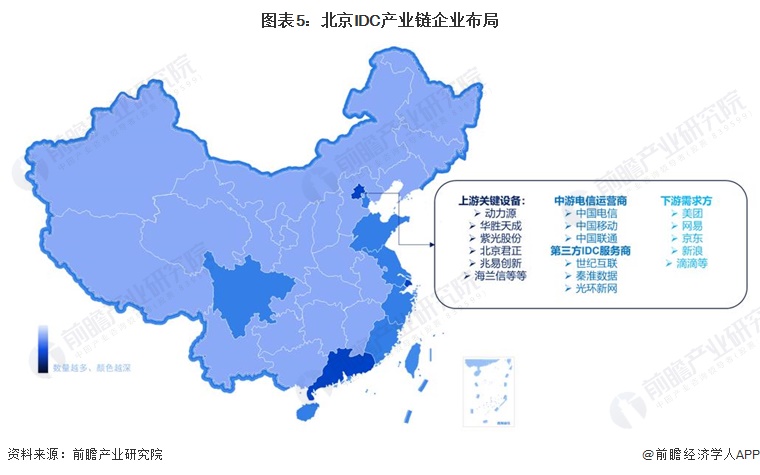

——北京IDC产业链布局

北京IDC行业产业链较为完善,上游关键设备供应企业有动力源、华胜天成、紫光股份等,中游代表企业有中国电信、中国移动、中国联通、世纪互联、秦淮数据、光环新网等,下游应用企业有每天、网易、京东等,产业链各环节企业数量在全国均处于领先位置。

3、前景:周边地区成为未来发展的重点区域

北京市的政策方向是严控指标审批,压缩现有的低能效项目,引导数据中心向周边区域扩展。在政策引领下,北京形成廊坊、怀来等地的数据中心集群,要求数据中心逐步提高可再生能源的比例,2030年数据中心百分百利用可再生能源。北京及周边地区的政策引导,将改变数据中心资源供给的区域布局。由于政策原因,尤其是北京市数据中心政策影响,未来三年,北京地区80%以上的新增机柜资源将集中在北京市中心城区以外的郊区、环京的廊坊市、张家口市以及武清区等地。随着“碳达峰、碳中和”的提出,数据中心行业作为能耗集中型的产业,对绿色电力资源的需求大增,环京的张家口地区是国家级的绿色能源基地,绿色电力资源丰富,未来将是数据中心产业发展的重点区域。

更多本行业研究分析详见前瞻产业研究院《中国IDC(互联网数据中心)市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

卢敏(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务