预见2024:《2024年中国固态电池产业全景图谱》(附市场供需情况、竞争格局和发展前景等)

行业主要上市公司:主要有比亚迪(002594)、上汽集团(600104)、蔚来汽车(NIO)、宁德时代(300750)、孚能科技(688567)、国轩高科(002074)等。

本文核心数据:固态电池产业链、产业全景图谱、产业上下游供给情况、产业竞争情况、发展前景

产业概况

1、定义与分类

固态电池是指采用固态电解质的锂离子电池。

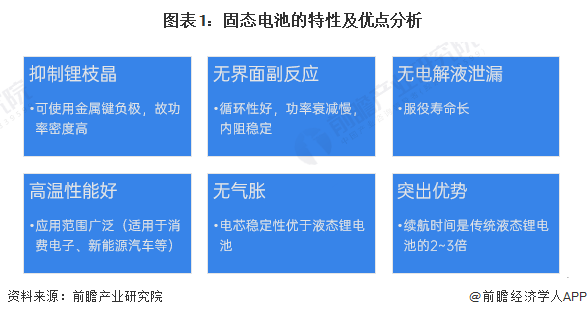

与传统锂电池相比,全固态电池最突出的优点是安全性。固态电池具有抑制锂枝晶、无界面副反应、无电解液泄漏、高温性能好、无气胀的特性,汇总固态电池具备特性及其相应优点如下:

按照固态电池液体电解质含量、电解质材料、正负极材料类型,固态电池可以分为以下几大类:

2、产业链剖析:固体电解质材料是关键

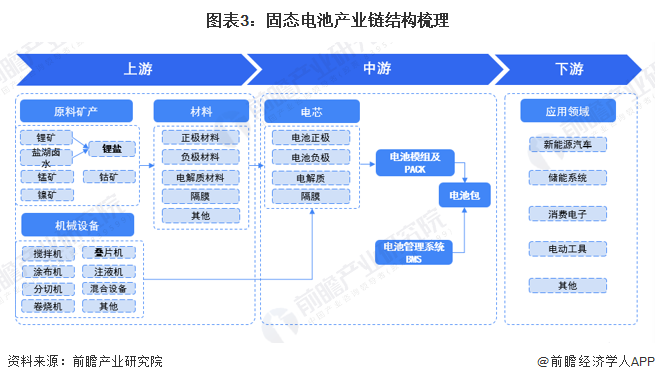

固态电池产业链与液态锂电池大致相似,上游包括原料矿产、机械设备以及基础材料,两者主要的区别在于负极材料和电解质的种类,正极材料方面几乎一致。产业链中游为电池包的加工制备过程,产业链下游应用领域包括新能源汽车、储能系统、消费电子等。

分析中国固态电池行业生态图谱可知,固态电池生产商垂直一体化能力强。电池芯材料制备环节厂商包括杉杉股份、天齐锂业、赣锋锂业、天丰新材等新能源材料生产商,也有宁德时代、清陶能源等动力电池生产企业,还包括丰田等车企,企业类型多样,切入方向多元。

产业发展历程:行业处在商业化早期阶段

中国关于固态电池的研究至少可以追溯到20世纪70年代,几乎与锂离子电池的研究同时起步。但锂离子电池优异的性能获得了更多的认可,并在过去50年获得了巨大的进步和商业化应用,成为目前市场应用最广泛的电池体系。但由于对锂供应短缺的担忧,对能量密度、安全性等更高要求,2015年以来固态电池重新进入行业重点研发产品行列。

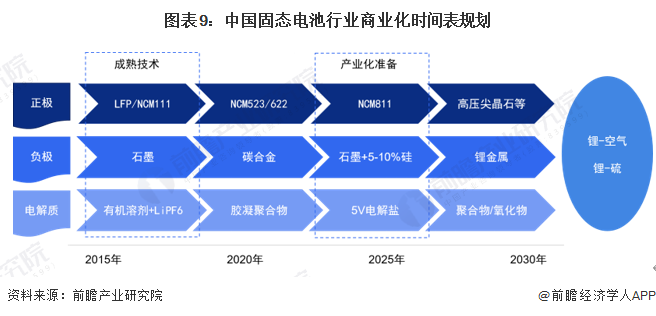

综合行业参与主体的技术路线图和相关产业规划,中国固态电池发展正处于加速研发阶段,使用全固态锂电池能量密度具备突破500wh/kg的潜力,在2025年前,半固态电池会逐步实现商业化,在动力电池的整体市场上逐渐形成一定规模;2025年左右,全固态电池将开始小规模搭载在实车上。

上游供给情况:原料产量稳步增长

——正极材料:供给稳步提升

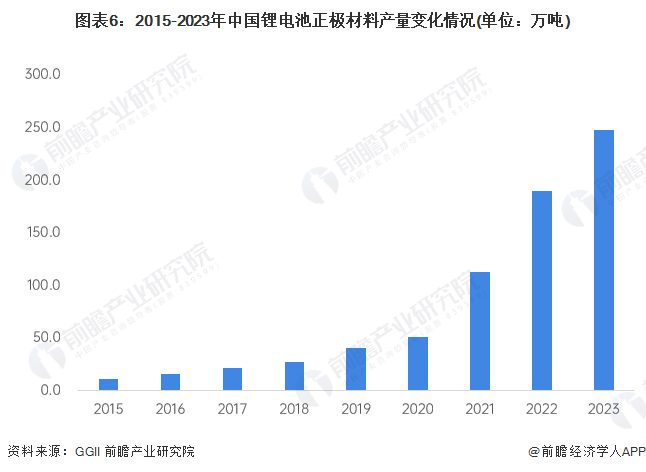

固态电池正极材料与锂电池一致,主要包括锰酸锂、磷酸铁锂,三元正极材料等。得益于手机、笔记本电脑、电动车等的快速发展,企业对锂电池正极材料的投资加大。根据高工产研锂电研究所数据,2015-2022年,中国锂电池正极材料产量从11.3万吨增至190万吨。2023年中国锂电池正极材料出货量248万吨,同比增长31%。

——负极材料:锂金属负极成为发展重点

固态电池负极材料目前主要集中在金属锂负极材料、碳族负极材料和氧化物负极材料三大类,其中金属锂负极材料因其高容量和低电位的优点成为全固态锂电池最主要的负极材料之一,采用金属锂制作负极材料,有望提升40-50%的能量密度,目前需解决其稳定性问题。

下游发展情况:新能源汽车产量迅速增长

下游应用领域的不断革新对锂电池行业提出了愈来愈高的要求,锂电池技术也由此不断进步,向更高的比能与安全性进发。从锂电池技术发展的路径来看,液态锂电池能够实现的能量密度已经逐渐接近了它的极限,固态锂电池将是锂电发展的必经之路。

固态电池下游需求包括消费电池、动力电池、储能电池三大领域,其中新能源汽车动力电池市场前景最受看好。随着“双碳”目标的发布实施,加速转型进度,中国新能源汽车产量迅速增长,2023年,新能源汽车产量958.7万辆,同比增长35.8%。。

产业发展现状

1、供给:2025年有望实现商业化

目前,全固态电解质锂动力电池存在的技术难点问题包括固态电解质材料的锂离子电导率偏低问题、固/固界面接触性和稳定性差问题、金属锂的可充性问题等。根据IEA初步预计,到2025年,固态电池技术将实现商业化。

2、需求:主要集中在三大应用领域

总结分析固态电池三大需求领域情况如下:

产业竞争格局

1、企业竞争情况

近几年越来越多的企业已经参与固态电池市场布局,参与主体包括中科院化学所、中科院青岛能源所、中科院宁波材料所等研究机构,赣锋锂业、宁德时代等电池企业;更有其他领域企业看好固体电池跨界投资,如以汽车零部件为主的万向集团、新能源汽车比亚迪等。

我国企业在固态电池的研究上主要是以硫化物电解质技术和氧化物电解质技术两种路线为主,聚合物电解质技术路线的非常少。其中硫化物电解质技术路线的企业主要的代表有宁德时代,氧化物电解质技术路线的代表企业主要有赣锋锂业、清陶发展、辉能科技等。

2、区域竞争情况

从代表性企业/机构分布情况来看,环渤海、长三角地区代表性企业/机构较多,其中北京拥有中科院物理所、中科院化学所、匠心、国联动力等科研实力强大的企业/机构。

产业发展前景及趋势预测

1、行业发展趋势

从市场竞争、技术创新、细分市场等方面对中国固态电池行业发展趋势进行预判如下:

2、市场前景展望

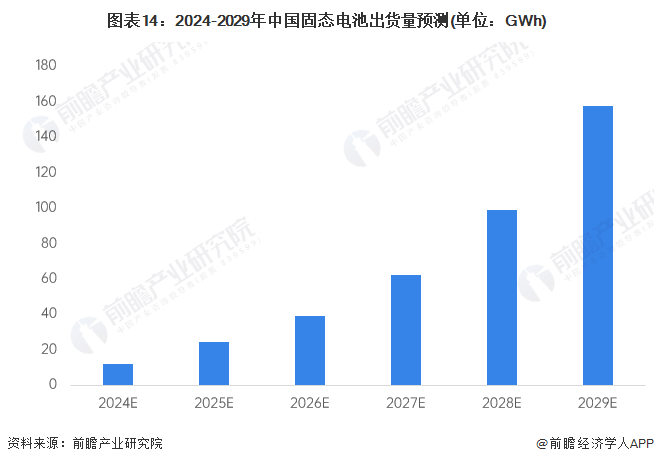

2022年以来,固态电池的研发和产业化取得了明显的进展,尤其是伴随着以卫蓝新能源和赣锋锂电等为代表的中国企业的半固态电池的量产装车,标志着半固态电池在2023年实现了经济学意义上的产业化。预计2029年中国固态电池出货量将超过100GWh。

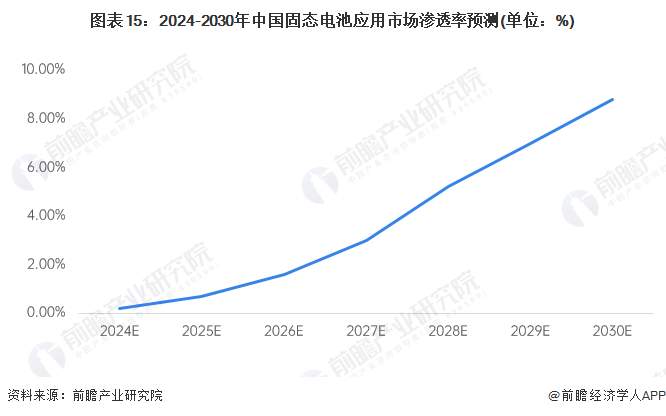

预计,固态电池将率先在动力电池、消费电池、储能等领域得到应用。到2030年,固态电池在上述三大领域的整体渗透率将达到8.8%左右。

更多本行业研究分析详见前瞻产业研究院《中国固态电池行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

邱聪(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务