预见2024:《2024年中国电动汽车充电桩行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:目前国内电动汽车充电桩行业的上市公司主要有特锐德(300001)、国电南瑞(600406)、万马股份(002276)、易事特(300376)、科陆电子(002121)、科士达(002518)等。

本文核心数据:充电基础设施建设规模、车桩比、企业市场份额、充电桩需求规模预测

行业概况

1、定义

电动汽车充电桩是安装于公共建筑(公共楼宇、商场、公共停车场等)和居民小区停车场或充电站内,根据不同的电压等级为各种型号的电动汽车提供电力保障的充电设备。

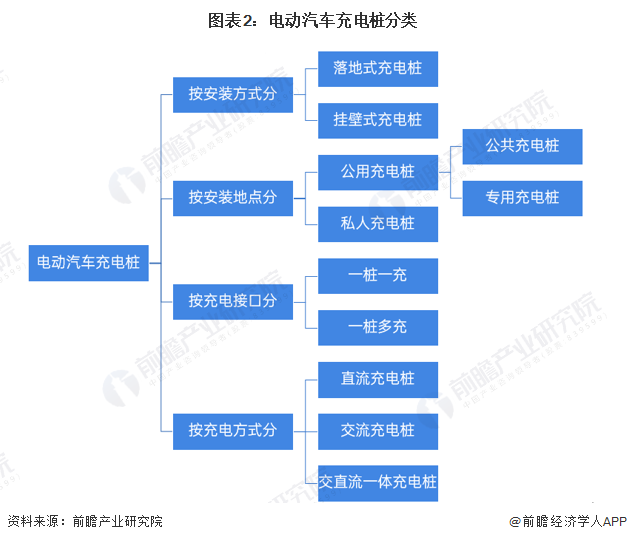

不同充电类型电动汽车充电桩特征如下:

电动汽车充电桩的分类以安装地点分类与充电方式分类最常见。按照安装地点可分为公共桩、专用桩;按照充电方式的不同可分为:直流充电桩(快充)、交流充电桩(慢充)和交直流一体充电桩。

2、产业链剖析:产业链延伸布局情况较为普遍

从充电桩产业链看,建设到运营主要涉及充电设备制造商、充电建设运营商、以及整体解决方案商,国内充电产业链上的这几类从业者往往身份重合、同时涉足多个功能领域。

电动汽车充电桩产业链涉及到上游充电桩及充电站建设及运营所需设备的生产商,包括充电桩和充电站的壳体、底座、线缆等主要材料供应企业和充电设备生产商。中游为充电站建设和运营商,负责充电桩和充电站的建造和运营。下游为整体解决方案商,提供充电桩位置服务及预约支付功能或者提供充电桩运营管理平台和解决方案,能够统筹上下游及客户需求,合理布局提供整体的运营方案。

从我国电动汽车充电桩产业链上的参与企业来看,上游生产商主要是宝武钢铁、明泰铝业(601677)等原材料供应商和科士达(002518)、盛弘股份(300693)、易事特(300376)等充电设备制造商;中游建设和运营商主要是星星充电、特来电(母公司:特锐德(300001))、国家电网、南方电网等;下游应用市场主要是以小桔充电为代表的充电服务平台、以百度地图和支付宝为代表外部支持平台和以小鹏(09868.HK)、蔚来(09866.HK)等为代表的新能源汽车企业。

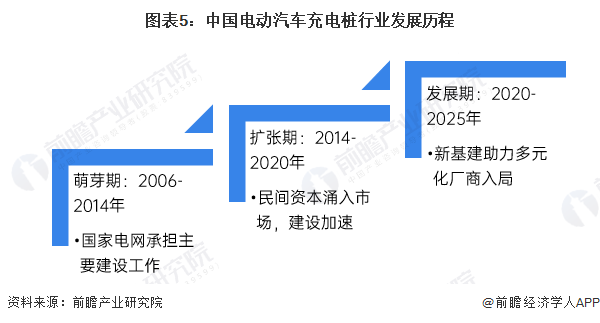

行业发展历程:行业进入蓬勃发展时期,各领域加速入局

中国将新能源汽车视为汽车大国到汽车强国转换的关键要素,因此,充电桩作为新能源汽车的补能设施也应运成为转型过程中最基础的抓手。从2006年比亚迪在深圳建设了第一批电动汽车充电桩起,随着中国新能源汽车保有量持续走高以及电动车技术的发展,中国充电基础设施经历了不同阶段的发展:

萌芽期(2006年-2014年)

2006年,比亚迪在中国深圳建设了第一批充电桩,中国充电基础设施发展正式进入萌芽期。期间,充电站建设工作主要由国家电网承担,尚未向社会资本敞开大门。该阶段由于新能源汽车刚刚普及,充电基础设施保有量也较低。

扩张期(2014年-2020年)

2014年,国家电网宣布全面放开分布式电源并网工程与电动汽车充换电设施市场,意味着充电桩市场不再只受国有企业控制,大量民间资本开始涌入。2015年之后,随着政策的持续发力,中国充电桩保有量开始迎来暴涨阶段。当年,中国新能源汽车保有量约为58.32万辆,车桩比约为10:1;而截至2019年底,中国新能源汽车保有量达到381万辆,车桩比达到3.13:1。

发展期(2020年至今)

2020年,充电桩被纳入“新基建”,可以看作是开启下一个阶段的象征,各地方政府也跟随国家政策针对充电基础设施做出政策方面的倾斜。此外,“大手笔”投入和新玩家涌入也将是充电基础设施市场迈入第三个阶段的主要特征。

行业政策背景:“双碳”助推新能源发展,利好充电基础设施建设

我国充电桩行业的发展是新能源汽车和电动汽车发展的基本保障,2015年9月国务院办公厅发布《关于加快电动汽车充电基础设施建设的指导意见》,第一次明确了充电桩行业的政策方向。随后,国家相关部门纷纷出台政策推动充电桩在居民区、办公区及公共区域充电桩的建设。

行业发展现状

1、行业供给情况:中国电动汽车充电桩建设规模呈增长趋势

根据中国电动汽车充电基础设施促进联盟发布数据,2015-2023年,我国电动汽车充电桩建设规模不断扩大。截止2023年12月,全国充电基础设施累计数量为859.6万台,同比增加65%。

从2023年来看,充电桩增量为338.6万台,同比上升30.6%。其中随车配建私人充电桩增量占比超过七成,同比上升26.6%;公共充电桩增量占比不足三成,同比上升42.7%。

从公共充电桩建设规模来看,自2015年以后,我国电动汽车公共充电桩数量保持稳定高速增长趋势。截至2023年12月,联盟内成员单位总计上报公共充电桩272.6万台,从2023年1月到2023年12月,月均新增公共充电桩约7.7万台。

2、行业需求情况:电动汽车充电桩需求缺口不断扩大

2015年印发的《电动汽车充电基础设施发展指南》中提到的建设目标是到2020年建成480万个充电桩,满足500万辆新能源汽车充电需求,其中,公共充电桩50万个,私人充电桩430万个,车桩比基本达到1:1。

然而,目前充电网络建设远落后于规划。截至2023年底我国新能源汽车保有量2041万辆,车桩比2.4:1,与《发展指南》规划的车桩比1:1相比存在较大差距。可见,为实现国家新能源汽车规划目标,充电基础设施建设将成近几年发展重点,未来电动汽车充电行业成长空间巨大。

行业竞争格局

1、区域竞争:公共充电桩建设数量TOP10地区占比超七成

截止到2023年底,广东、浙江、江苏、上海、湖北、山东、北京、安徽、河南、四川TOP10地区的公共充电桩建设数量合计占比超过70%,区域应用市场较为集中。

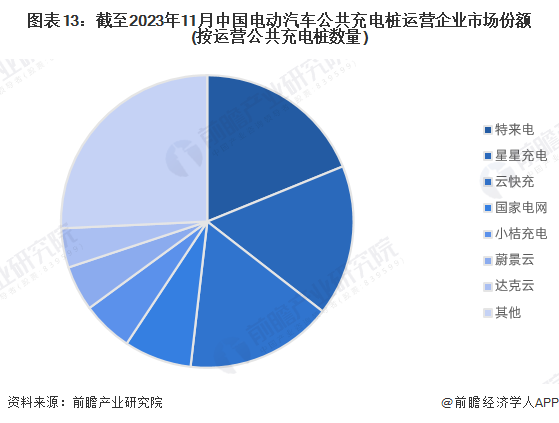

2、企业竞争:头部效应明显,市场集中度较高

充电桩设备制造领域代表性企业有国电南瑞、许继电气、动力源等,这些企业主要聚焦于充电桩及相关产品的生产制造;充电桩运营服务领域代表性企业有星星充电、特来电与国家电网等,上述企业主营业务聚焦于充电桩的运营维护以及充电网络的建设。

从公共充电基础设施运营商市场份额来看,截止到2023年11月,全国充电运营企业所运营公共充电桩数量超过10万台的共有13家,分别为:特来电、星星充电、云快充、国家电网、小桔充电、蔚景云、达克云。上述7家运营商的市场份额占比超过七成。

行业发展趋势及前景预测

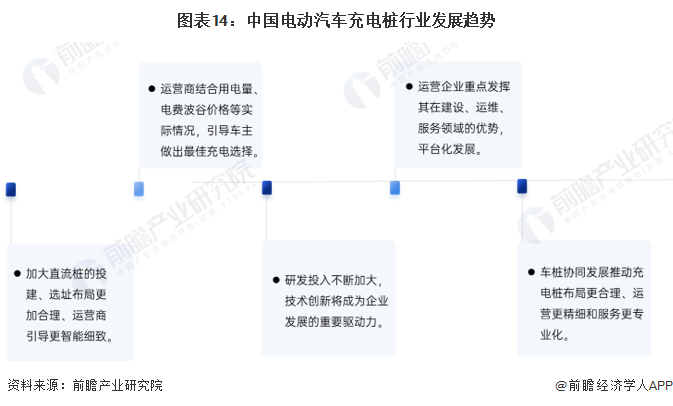

1、行业趋势分析

近几年来,随着我国新能源汽车产销爆发式增长,电动汽车充电桩行业快速发展。但我国电动汽车充电桩行业还存在整体利用率不高、成本回收周期长、融资渠道单一等问题。在国家大力支持和政策规划的引导下,未来我国电动汽车充电桩行业的发展存在如下趋势:

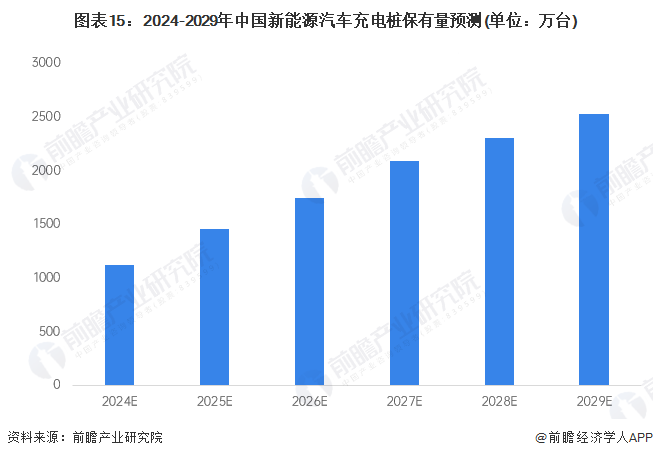

2、市场前景预测

随着国内汽车销售市场新能源渗透率的进一步提升,以及配套的充电基础设施建设加速,预计2029年中国电动汽车充电桩累计保有量将超过2500万台。

多本行业研究分析详见前瞻产业研究院《中国电动汽车充电桩行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

邱聪(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务