2024年全球覆铜板行业发展现状分析 全球覆铜板行业产值约为138亿美元【组图】

行业主要上市公司:金安国纪(002636);中英科技(300936);建滔积层板(01888.HK);生益科技(600183);南亚新材(688519);华正新材(603186)等。

本文核心内容:全球覆铜板行业产值

全球覆铜板行业发展历程

PCB覆铜板始于20世纪初期,至今已有百年历史。这是一部与电子信息工业,特别是与PCB业同步发展,不可分割的技术发展史。它的进步发展,时时受到电子整机产品、半导体制造技术、电子安装技术、印制电路板制造技术的革新发展所驱动。回顾百年世界覆铜板技术、生产的发展历史,可分为四个阶段:萌芽阶段、初期发展阶段、技术高速发展阶段和高密度互连基板材料发展阶段。

2023年全球覆铜板行业产值约为138亿美元

覆铜板行业的发展与电子信息整体发展息息相关。近年来随着下游电子信息产业、汽车产业等行业的发展,各种电子产品需求量大幅上升,进一步拓宽了覆铜板行业的发展空间。2015-2021年,全球PCB覆铜板产值整体呈波动上升趋势,2020年约为129亿美元,由于2021年受下游应用市场行业需求的推动,PCB覆铜板行业产能产量都有大幅增加,2021年约为176亿美元。与2021年相比,2022年对覆铜板(CCL)市场来说是艰难的一年,主要原因包括终端市场客户的库存调整、材料平均销售价格下降以及汇率波动。对个人电脑、电视和消费电子产品应用需求的下降影响了传统材料市场。所有这些因素导致CCL材料供应商在2022年的收入和利润大幅下降,2022年全球PCB覆铜板行业产值约为150亿美元,同比下降15%,初步估算2023年全球PCB覆铜板产值约为138亿美元。

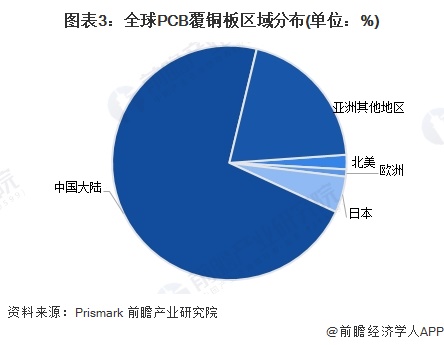

从地区分布来看,近年来全球覆铜板产能开始逐渐往中国大陆转移,中国覆铜板行业快速发展,并成为全球产量及消费量最高的国家,世界各国CCL厂商都将目光聚焦在中国。整体上,全球70%以上的PCB覆铜板都产自中国大陆地区,其次是亚洲其他地区(不包含日本),日本产量占比则约为5%。

注:该图表为2022年数据。

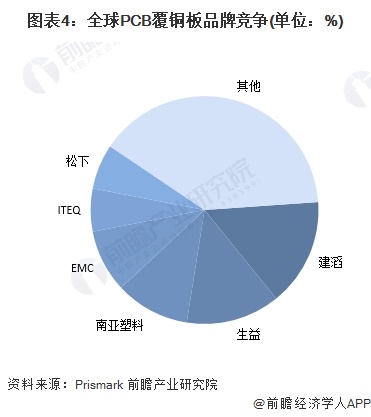

PCB覆铜板产业的市场集中度较高,全球前六名厂商的合计占有率约为61%。其中,建滔占比最高,达到15%;其次是生益科技和南亚塑胶,产量占比分别为约为13%和11%。

注:该图表为2022年数据。

预计2029年全球覆铜板行业产值约为165亿美元

近年来,随着芯片行业的发展,全球覆铜板规模继续扩大。从未来发展趋势来看,随着5G时代的全面来临,对于PCB/覆铜板行业来说无疑是一个新的风口。此外,汽车电子、绿色基站等电子终端的兴起等都将对PCB产生强大的拉动作用,促进PCB行业的增长,从而带动PCB覆铜板发展。但从过去两年来PCB覆铜板的发展情况来看,行业进入动力疲软阶段。综合来看,未来全球PCB覆铜板产值预计将以较低速增长,预计2029年产值约为165亿美元。

更多本行业研究分析详见前瞻产业研究院《中国覆铜板(CCL)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

何乐(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务