【投资视角】启示2024:中国抗肿瘤药物行业投融资及兼并重组分析(附投融资汇总及兼并重组等)

行业主要上市公司:恒瑞医药(600276);贝达药业(300558);汇宇制药(688553);益佰制药(600594);百济神州(688235);君实生物(688180);吉贝尔(688566);奥赛康(002755);复星医药(600196);哈药股份(600664)

本文核心数据:中国抗肿瘤药物行业融资金额;中国抗肿瘤药物行业融资事件数;中国抗肿瘤药物行业投融资区域分布情况;中国抗肿瘤药物行业融资领域分布情况等

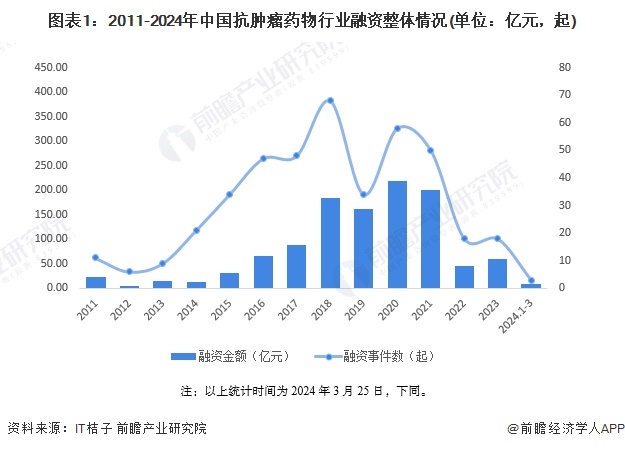

抗肿瘤药物行业融资热度下滑

2011-2021年,我国抗肿瘤药物行业融资事件数和融资金额整体呈波动上升趋势,2018年融资事件数达顶峰,为68起,2020年融资金额达到顶峰,为218.76亿元。2022年,我国抗肿瘤药物行业融资事件数和融资金额均大幅下降,分别为18起和44.74亿元。2022年,我国抗肿瘤药物行业融资事件数和融资金额分别为18起和60.21亿元。整体来看,近两年我国抗肿瘤药物行业融资热度下滑。

注:以上统计时间为2024年3月25日,下同。

抗肿瘤药物行业融资仍集中于早期阶段

从单笔融资金额来看,2011年以来,我国抗肿瘤药物行业单笔融资金额整体呈波动上涨趋势;2018年以来我国抗肿瘤药物行业单笔融资金额均在2亿元以上。2019年,我国抗肿瘤药物行业单笔融资金额达到最高值,为4.78亿元,其中翰森制药B轮融资 10亿美元,表现最为突出。2023年,我国抗肿瘤药物行业单笔融资金额为3.35亿元。

注:以上统计时间为2024年2月21日。

从融资轮次分布来看,2017-2024年,我国A轮及B轮阶段融资事件数最多,分别为55起和59起。整体来看,我国抗肿瘤药物行业早期阶段融资事件较多,A+轮及之前的融资事件占比近三分之一,C+轮及之前的融资事件占比近80%。

注:以上统计时间为2024年2月21日。

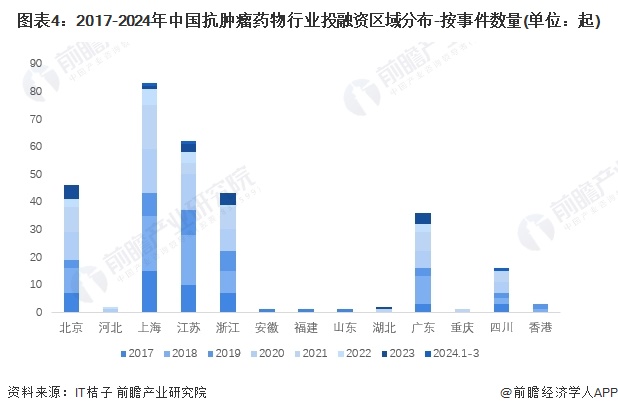

抗肿瘤药物行业投融资集中在长三角地区

从抗肿瘤药物行业的企业融资区域来看,目前长三角地区的企业融资最多,2017-2024年,上海、江苏、浙江三个省市分别融资83起、46起和43起。此外,北京、广东和四川融资事件数也较多,分别为46起、36起和16起。

抗肿瘤药物行业投融资聚焦靶向药物生产

2022年-2024年我国抗肿瘤药物行业的主要投融资事件如下:

从2022-2024年融资企业的主营产品分析,投资热点始终聚焦于靶向药物生产领域,小分子靶向药物占比35%左右,大分子靶向药物占比28%左右。

抗肿瘤药物行业投资者以投资类企业为主

根据对抗肿瘤业务行业投资主体的总结,目前我国抗肿瘤药物行业的投资主体主要以投资类为主,代表性投资主体有红杉资本、方圆资本、国投创业等;实业类的投资主体有君实生物、日本卫材、新天药业、中国生物制药、亿帆药业等。

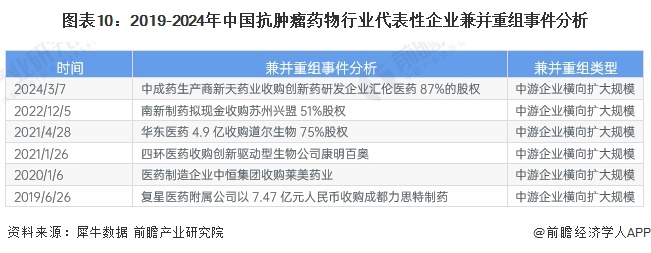

抗肿瘤药物行业兼并重组多为中游企业前向一体化

从具体事件来看,中国抗肿瘤药物行业兼并重组主要以中游企业横向扩大规模为主,如南新制药收购兴盟生物,华东医药收购道尔生物等

抗肿瘤药物行业投融资及兼并重组总结

更多本行业研究分析详见前瞻产业研究院《中国抗肿瘤药物行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

成招荣(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务