2024年中国零担物流行业市场发展现状分析 行业入场浪潮渐褪【组图】

行业主要上市公司:德邦股份(603056)、顺丰控股(002352)、安能物流(9956)等

本文核心数据:中国零担物流市场规模;中国零担物流行业投融资规模

1、中国零担物流行业发展历程

80年代左右,中国零担物流主要以国营汽车站运营的定期零担货车为主。这一时期,零担物流主要由国有企业控制,服务范围有限,效率较低。90年代末,随着商贸批发业的迅速壮大,专线企业快速发展,以上海德邦、河南豫鑫等为代表的企业开始崭露头角。中国加入WTO后,物流业对外开放,零担市场规模不断扩大。安能、顺丰、德邦等企业通过网络创新模式实现规模优势和市场领先。同时,加盟制快运逐步起网,如安能、百世快运等。2020年至今,资本注入零担物流行业,头部企业持续并购扩张,进入IPO阶段。行业开始追求利润,控制大票填仓货,缓和快运与专线的竞争,给专线企业留有升级空间。

2、中国零担物流市场现状

——需求规模:中国零担物流货量小幅下滑

根据运联智库对零担整体市场规模的测算,零担市场货量在2021年达到顶峰,实现23.8亿吨。受疫情和经济波动,2022年行业开始转入下行期,至2023年持续走低。据测算,2023年中国零担市场整体货量同比2022年或下滑5%~8%,规模可能跌回到2019年的水平。

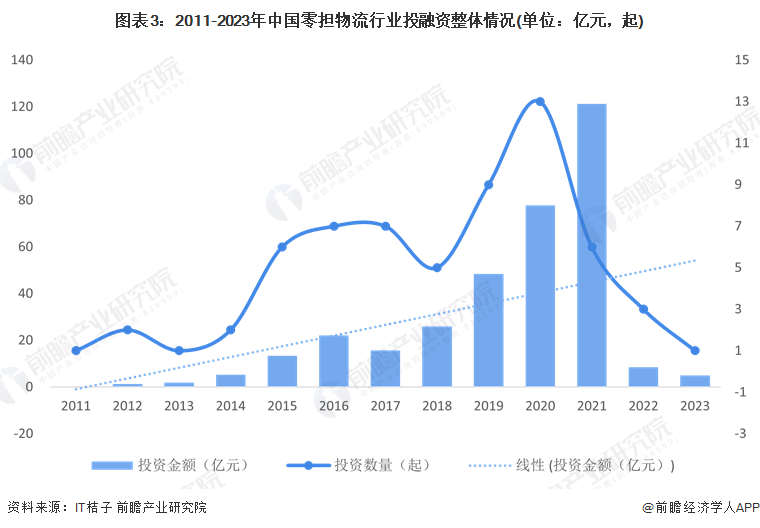

——投融资规模:中国零担物流投融资热度稍褪

根据IT桔子数据库,整体来看,我国零担物流行业投融资数量整体呈现持续走高后骤减的走势,2022年达到最高值3起,2023年投资数量达到1起。

从投融资规模来看,零担物流行业投资金额自2021年达到历史峰值121.2亿元。2022年,零担物流行业投资金额为8.55亿元。2023年零担物流行业投资金额为5亿元。

——企业数量:中国零担物流新入场者数量骤减

根据企查猫数据,近十年来中国零担物流企业注册数量呈现波动上升后下滑的趋势,近几年来递减趋势显著。2017年中国零担物流企业注册数量达1036家,增速为23%,达到近几年来的顶峰。2022年中国零担物流企业注册数量缩减至62家。2023年中国零担物流企业注册数量缩减至30家。整体来看,中国零担物流企业新入场者数量递减。

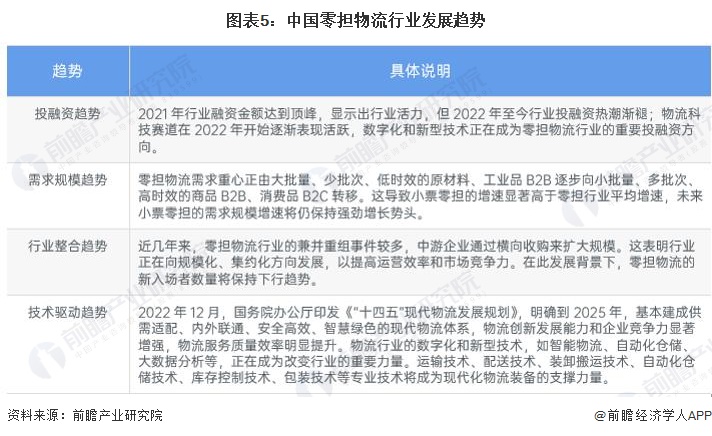

3、中国零担物流行业整体发展趋势

整体而言,中国零担物流行业目前竞争激烈,并购整合等标志性事件不断涌现,中游企业通过横向收购来扩大规模。未来,市场新进入者数量将保持下行趋势,市场份额集中度将持续聚拢。投融资方面,数字化和新型技术正在成为零担物流行业的重要投融资方向。

更多本行业研究分析详见前瞻产业研究院《中国零担物流行业市场前瞻与投资规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

刘帅(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务