预见2024:《2024年中国应急产业全景图谱》(附市场规模、竞争格局和发展前景等)

应急产业主要上市公司:海康威视(002415.SZ)、大华股份(002236.SZ)、烽火通信(600498.SH)、海能达(002583.SZ)、旋极信息(300324.SZ)、达实智能(002421.SZ)、英飞拓(002528.SZ)、正元地信(688509.SH)、数字政通(300075.SZ)、测绘股份(300826.SZ)、震有科技(002369.SZ)、先河环保(300137.SZ)、*ST蓝盾(300297.SZ)、中船应急(300527.SZ)、华铁应急(603300.SH)、电光科技(002730.SZ)等

本文核心数据:中国应急产业政策情况、中国应急产业供需情况与价格指数、中国应急企业区域竞争

产业概况

1、定义

突发事件的应急应对离不开各类应急物资的保障。对于突发事件预防所需要的感知预警类产品及预防和防护类产品、突发事件处置所需的应急救援产品、突发事件各阶段应对所需的服务都属于应急产品。当社会对应急产品的需求持续增加,当参与应急产品或服务相关的经济活动日益频繁,当应急产品可以一定程度上在市场作用下生产供给,就逐渐地形成了应急产业。

应急产业是指在应急管理的预防与应急准备、预警与监测、应急处置与救援、事后恢复与重建四个阶段,为满足应对各类突发事件的需求,保障人民生命财产安全和社会稳定,向国家和社会公众提供各种应急功能产品和服务的各类社会经济主体的集合。

应急产业以满足应急管理的资源需求为导向,以提供应急管理四个阶段所需的应急资源为核心,并以应急资源体系的核心能力建设为重点。通过核心应急资源及其相关产业的建设,带动整个国家应急产业的发展,进而提升国家应急资源的综合供给能力。简单来说,应急产业是为突发事件预防与应急准备、监测与预警、处置与救援提供专用产品和服务的产业。

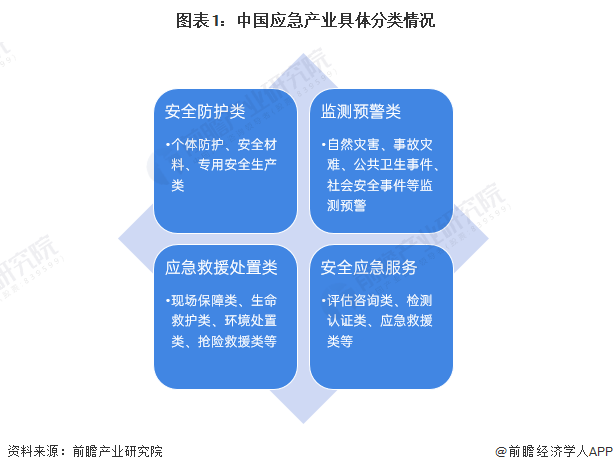

根据中国工信部2020年12月发布的《安全应急产业分类指导目录(2020年版)(征求意见稿)》中对于安全应急产业分类,应急产业可以分为安全防护类、监测预警类、应急救援处置类和安全应急服务类。

2、产业链剖析

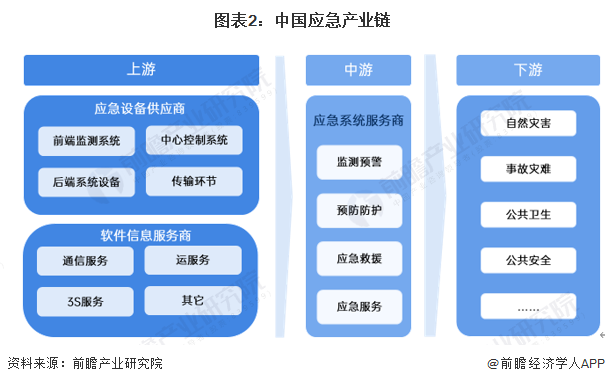

我国应急产业上游主要包括应急处理硬件设备支持和信息技术服务平台;中游部分主要包括应急产业中的四大类应急产品;产业链下游是应急体系的不同应用场景。

产业发展历程:产业处于成长期

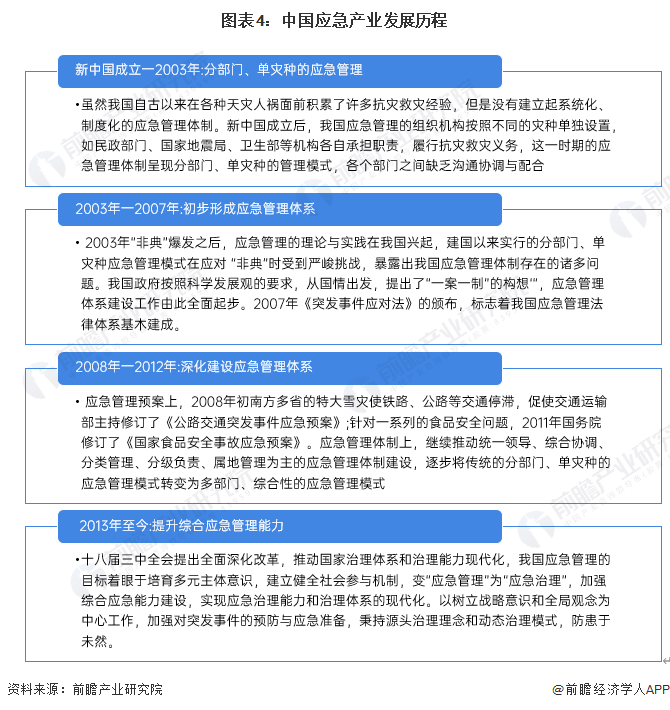

我国应急产业发展历程大致分为四个阶段:2003年以前是分部门、单灾种的应急管理,2003年至2007年初步形成应急管理体系,2008年至2012年深化建设应急管理体系,2013年至今不断提升综合应急管理能力。

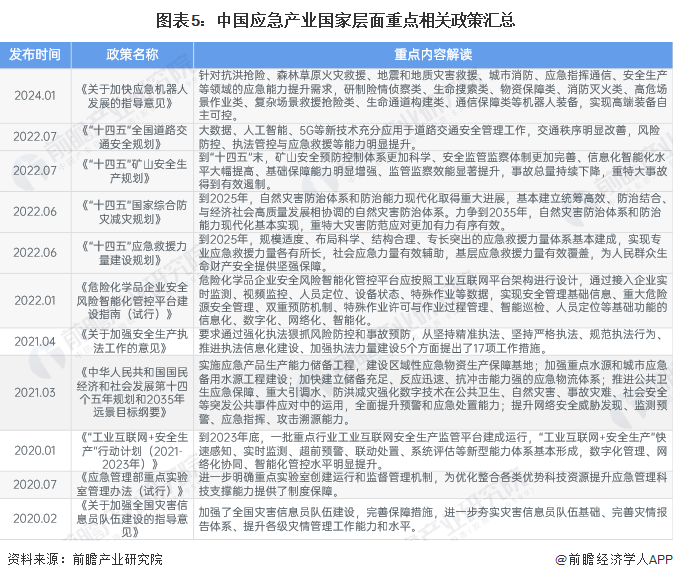

产业政策背景:重视监测预警与应急救援

2018年3月17日第十三届全国人民代表大会第一次会议通过《第十三届全国人民代表大会第一次会议关于国务院机构改革方案的决定》,成立了应急管理部,之后由应急管理部出台一系列应急管理相关政策,为我国应急产业发展提供稳定有序的政治发展环境。

产业发展现状

1、应急市场参与主体多元化

按照应急保障体系建设来分,不同应急保障体系中的主要参与者有所不同,应急市场参与主体多元化特征明显,具体如下:

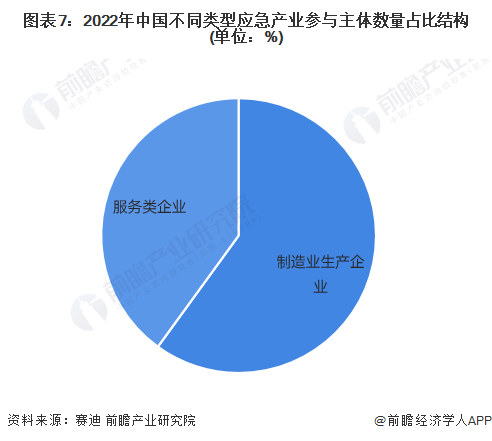

从企业主体来看,2022年,我国从事安全应急产业的企业中,制造业生产企业占比约为60%,服务类企业约占40%。

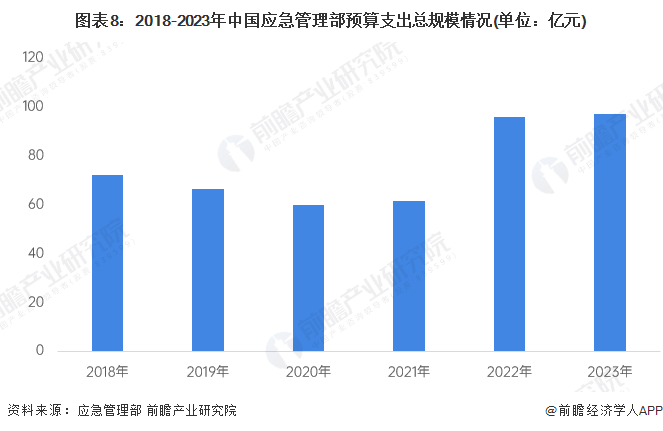

2、应急管理部门预算支出近100亿元

根据中国应急管理部的数据,2018-2021年,中国应急管理部预算总支出规模呈波动变化状态,2020年为59.75亿元,2023年回升至96.98亿元。

其中,灾害防治和应急管理的预算支出规模呈现较大幅度波动,2022年超过54亿元,2023年下降至46.68亿元,但仍然高出2021年以前水平。

3、2023年市场规模达到2.1万亿元

根据工信部公布数据,2016-2018年我国应急产业市场规模为1.01-1.24万亿元。我国应急产业实际增长率约为10%,根据赛迪资料,2022年我国应急产业市场规模约为1.94万亿元,同比增长13%。初步统计2023年全国应急产业市场规模达到2.1万亿元。

注:2016-2018年为工信部发布数据,2019-2022年为赛迪提供数据,2023年是前瞻初步统计测算数据。

产业竞争格局

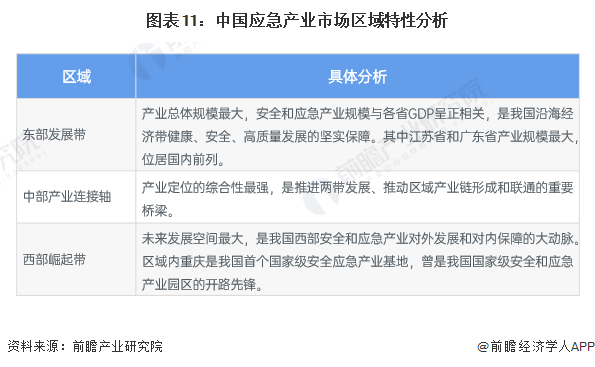

1、区域竞争:“两带一轴”空间格局

我国应急产业已经形成了“两带一轴”的两业融合总体空间格局。第一带:从松花江至粤港澳大湾区的产业“东部发展带”;第二带:从天山脚下到云贵高原的产业“西部崛起带”;一轴:包括安徽、江西、湖北、湖南的中部产业连接轴。

从应急企业注册地分布来看,目前中国应急注册企业主要分布在华南和华北等地,其中广东和山东是应急企业主要注册的热土。截至2023年,广东省共有相关应急企业注册数最多,占比14%,其次是山东省应急产业相关企业数量占比约11%。

2、企业竞争:细分市场竞争各有千秋

我国应急产业的产品与服务可分为四大类,其中专注于安全防护装备生产制造的企业有华铁应急、北京凌天装备集团等,应急救援企业有辰安科技、中船应急等,配套服务企业有先河环保、烽火通信等,而监测预警则是大部分应急企业重点布局的领域,包括辰安科技、震有科技、蓝盾信息、中船应急、海康威视等。

产业发展前景及趋势预测

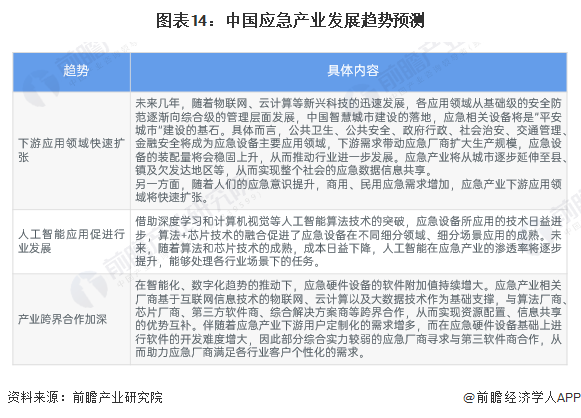

1、产业发展趋势:下游应用领域快速扩张,产业跨界合作加深

随着物联网、云计算、人工智能等科技的迅速发展,应急产业下游应用领域将快速扩张。各应用领域从基础级的安全防范逐渐向综合级的管理层面发展,中国智慧城市建设的落地,应急相关设备将是“平安城市”建设的基石;同时,伴随算法和芯片技术的成熟,成本日益下降,人工智能在应急产业的渗透率将逐步提升,能够处理各行业场景下的任务。另外,产业跨界合作将不断加深。应急产业相关厂商基于互联网信息技术的物联网、云计算以及大数据技术作为基础支撑,与算法厂商、芯片厂商、第三方软件商、综合解决方案商等跨界合作,从而实现资源配置、信息共享的优势互补。

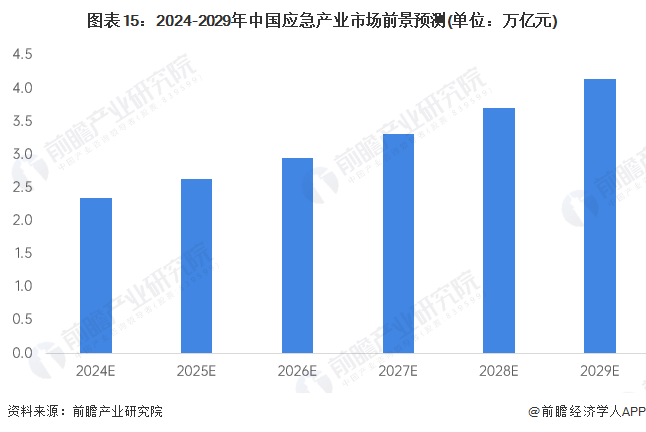

2、市场规模预测:预计2029年达到4.1万亿元

随着我国新型工业化、城镇化、信息化和农业现代化的快速推进,社会各方对应急产品和服务的需求不断增长;同时,5G、人工智能、物联网技术的发展和芯片先进制程的突破,数智化城市建设将成为应急产业发展的强大推动力,行业发展前景广阔。预计2024-2029年中国应急产业年复合增长率为12%,中国应急产业市场规模在2029年达到4.1万亿元。

更多本行业研究分析详见前瞻产业研究院《中国应急产业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

邱聪(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务