【干货】细胞培养基行业产业链全景梳理及区域热力地图

行业主要上市公司:奥浦迈(688293),近岸蛋白(688137),中牧实业(600195),双鹭实业(002038),通化东宝(600867),冠昊生物(300238),三生国健(688336),洁特生物(688026)等

本文核心数据:细胞培养基产业链;细胞培养基产业全景图谱

细胞培养基产业链全景梳理

从产业链来看,培养基产业链的上游主要是原料、耗材及设备供应商。培养基的组分有70-100种不同化学原料,包括氨基酸、维生素、微量元素等。上游原料的纯度、稳定性会直接影响培养基的性能和批间稳定性。

中游培养基主要分为无血清培养基,无动物来源成分,但可能包含植物来源,目前应用最为广泛;有血清培养基,血清营养价值高、但成分复杂、差异大且不稳定,来源受限,易引起外源物污染;化学限定培养基,外源物污染的可能性降至最低,保持生产批次稳定,最大限度提高悬浮培养物中细胞系的生长和蛋白质表达;以及无蛋白培养基,即利用植物来源的蛋白水解物可以降低细胞培养过程中由动物来源的蛋白水解物带入的污染的风险。而根据客户不同的服务需求,培养基厂商提供的产品和服务可分为:目录培养基、定制化培养基、OEM培养基加工和销售培养基配方。

下游则是生物制品企业及科研机构。主要包括重组蛋白/抗体药物生产、疫苗生产、基因治疗/细胞治疗药物生产。不同的应用方向需要的细胞类型不同,对于细胞培养基的性能特点和生产需求存在很大差异,包括技术难度、生产工艺、产品形式等等。

细胞培养基产业链上游原材料供应企业主要原料供应企业有赛轮生物、奥普迈、金迪克生物、东亚药业等。耗材有成大生物、中粮生物、洁特生物、冠昊生物等;相关设备有济南天宇、瑞能医学、宁波生动、吉凯基因。中游进口品牌有赛默飞、丹纳赫、默克等;国产企业有多宁生物、奥浦迈、澳斯康、源培生物、臻格生物等。

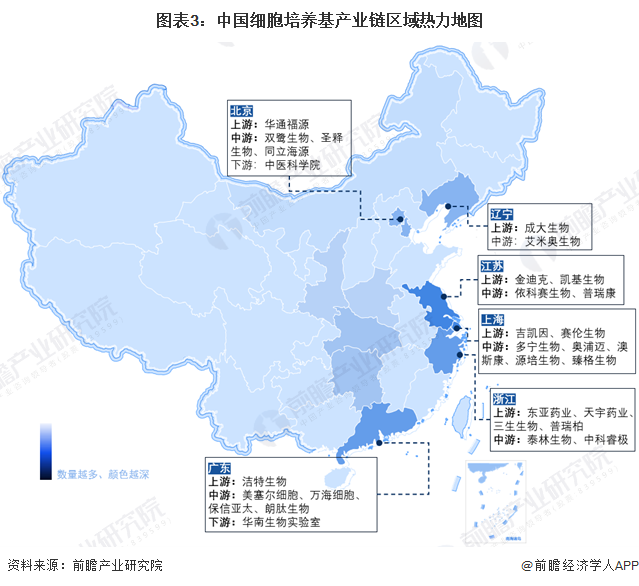

细胞培养基产业链区域热力地图

细胞培养基产业链较完善的地区是长三角、北京以及广东一带。这些地区人口密集,经济发达,医学、制药等研究需求较高,医疗、医药基础较好,产业配套设施完善。例如上海中游企业聚集,有多宁生物、奥浦迈、澳斯康、源培生物、臻格生物等,江苏上游企业有金迪克、凯基生物,中游企业有依科赛生物、普瑞康等。

细胞培养基上市公司经营情况

从中国细胞培养基产业代表性企业经营情况来看,行业大部分企业营收偏低,无论是新三板还是主板企业均在10亿元以下,而新三板企业集中在2亿元以下。受到医药行业集采改革影响下,企业经营情况面临一定的波动。近岸蛋白、双鹭药业、冠昊生物、奥浦迈的获利能力较好。中牧股份在集团规模化运作下,在细胞培养基的上市公司中业绩领先。其他上市公司经营情况如下:

注:蓝色圈内为新三板公司2023上半年营收,圈外为主板公司2023前三季度营收。

细胞培养基行业相关产业园分布

根据前瞻产业园区库数据显示,全国细胞产业相关园区共13个,主要分布在上海、山东、广东一带,上海的张江细胞产业园是中国最具创新活力细胞产业集群、全国最具国际化细胞产业核心区、国内唯一“五医融合”细胞产业园。广东赛莱拉干细胞科技园目前有21家企业入驻,正菱(细胞谷)高科园是珠海市香洲区首个以细胞治疗产业为特色的园区,入园项目超过55个,园区企业投产后预计年产值超60亿元。正菱控股从生物医药企业场地需求入手,承接一批优质的生物医药科技企业,打造香洲区细胞治疗产业集聚区。细胞培养基企业在这些细胞产业园中可以享受更多的优惠政策,利用园区集中的资源,有利于提升产业链协同效益。

更多本行业研究分析详见前瞻产业研究院《全球及中国细胞培养基行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

黄缨杰(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务