2024年中国细胞培养基行业需求现状分析 重组蛋白/抗体是主要的应用领域【组图】

行业主要上市公司:奥浦迈(688293),近岸蛋白(688137),中牧实业(600195),双鹭实业(002038),通化东宝(600867),冠昊生物(300238),三生国健(688336),洁特生物(688026)等

本文核心数据:市场规模;应用结构;

下游产品特点及需求对比

按下游应用分类:主要包括重组蛋白/抗体药物生产、疫苗生产、基因治疗/细胞治疗药物生产这三个方向。其中,抗体药物、基因治疗/细胞治疗药物生产用的培养基技术难度高、生产工艺复杂、个性化需求高、且价格偏高,属于技术门槛较高的细分领域。

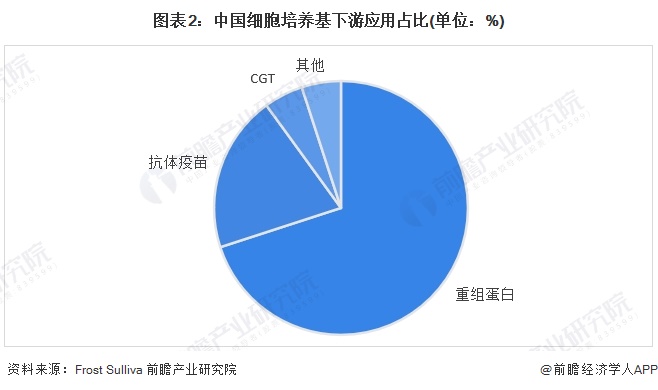

细胞培养基下游应用分布结构

用于动物疫苗生产的培养基占总市场规模约20%。由于动物疫苗品种相较药品数量较少、需求易受动物疫情影响且培养基产品单价低,对应培养基的销售增速较低;根据Frost&Sullivan调研数据,用于重组蛋白/抗体药物生产的培养基占培养基总市场规模约70%,目前超过80%的上市及临床阶段重组蛋白和抗体药物是通过CHO细胞表达。

注:截至2024年2月,数据为2020年,Frost&Sulliva暂未公布最新数据,届时以官方发布为准

细胞培养基下游应用市场竞争情况

从下游市场竞争来看,通过一系列并购与整合,赛默飞、丹纳赫和默克三大品牌合计占据全球约90%的培养基市场份额,产品线覆盖抗体、重组蛋白、疫苗和细胞基因治疗等各种领域。国内市场也以三大进口厂商为主,以奥浦迈、健顺生物为首的国内企业近几年进步明显,但目前市场份额仍较小,拥有广阔的进口替代空间。

蛋白质及抗体药物培养基市场规模

与传统的小分子化学药物相比,重组蛋白药物治疗效果显著、特异性强、毒性低、副作用小、生物功能明确等优势,经过30多年的发展现已成为现代生物制药领域最重要的一类产品之一。目前中国重组蛋白药物主要有∶重组胰岛素、重组干扰素等。其中重组胰岛素在中国重组蛋白药物市场中占据着重要的地位,重组干扰素、重组促红细胞生成素等细分产品发展潜力较大,尤其是长效药物。根据弗若斯特沙利文数据,2019-2022年中国蛋白及抗体药物培养基市场规模从5.4亿元至12.5亿元。

CGT保持高速增长,2020年开始规模激增

当下,细胞与基因治疗多作用于肿瘤和自身免疫性疾病。多种疾病由于产生耐药导致疾病进一步发展,从而出现新的治疗需求。并且,自身免疫性疾病等仍然缺乏有效的治疗方法。以上两点均产生了巨大的未被满足的临床需求。对于疾病深入研究以及对于药物研发持续的投入有助于开发更多的创新药物以应对实际临床需求。CGT药物仍处于产业化早期,培养基的需求量较少,但对应培养基产品单价高且增速快,约占培养基总市场规模5%。近年来抗体药的密集上市、诸如PD-1等大单品迅速放量,对应培养基的销售增速较快。2017-2022年,中国CGT药物市场规模从千万元级增长到33亿元,市场增速较快,具有良好的发展前景。

更多本行业研究分析详见前瞻产业研究院《全球及中国细胞培养基行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

黄缨杰(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务