2024年中国城配行业发展趋势分析:未来三大增量市场【组图】

行业主要上市公司:华鹏飞(300350.SZ)、新宁物流(300013.SZ)、飞力达(300240.SZ)、宏川智慧(002930.SZ)、恒基达鑫(002492.SZ)等

本文核心数据:城市配送细分场景,增量市场规模数据等

行业概况

1、中国城配细分场景详述:各大细分场景区分于商流主导权与商品品类的不同

具体来看,城配行业有八大场景:有的只服务于快消品,其末端都是从品牌城市仓,配送到对应的末端零售门店。差异点仅在于仓以及物流订单归属上,如异地电商和快消配送;

有的只服务于耐用品,配送频率比较低,仓储覆盖半径更大,普遍都在50km以上,其末端都是从区域仓配送到对应的末端零售,如大件电商及耐用仓配;有的只服务于短保类商品。短保类作为一种原材料,其品牌效应在于零售端,对于非品牌零售,其末端基本没有三方化,如生鲜配送、连锁餐饮等。

纵向来看,由于商流的主导权的不同,货权集中度从下至上逐渐提高,订单规模与稳定性随之提高;横向看,随着商品消费频率降低,从左至右节点分布密度、配送时效与频率逐步降低。

2、整体经济下行,城市配送市场三年内迎来第二降

随着疫情爆发,居民消费习惯的转变,2021年我国城市配送市场规模达到了空前的14886亿元。原本预期2022年突破1.5万亿元大关,但实际情况是不增反降。社零总额以及市场货量的下降,2022年城市配送市场规模为14292亿元,同比下降3.9%。2023年进一步跌破14000亿元。显然之前吃到的红利,并没有维持市场的稳步增长。

3、中国城配市场未来发展趋势:抓住增量市场

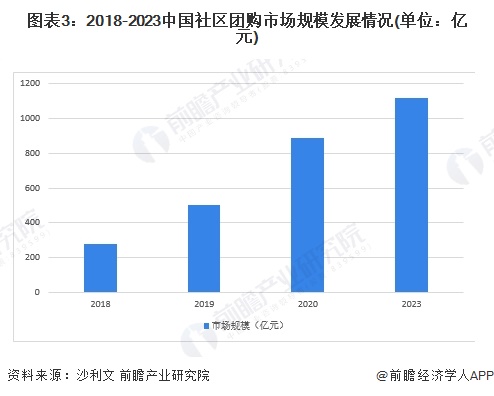

3.1 增量市场一:社区团购

疫情触发了人们消费模式的转变,线上生鲜网购复苏,社区团购成为热点流量,各大互联网巨头纷纷投资或亲自入局。但社区团购并不是纯粹的线上零售,而是一个典型线上下单、线下交付的新零售业态。海量订单的集约商流,在冲击菜市场、夫妻老婆店和商超的同时,给物流行业带来了“福音”。由于典型的短供应链属性,城配企业迎来巨大的战略机遇。

3.2 增量市场二:预制菜

中央厨房模式快速发展,围绕预制菜及预制主食进行的餐饮工业化改革也带来机会。预制菜产业相关政策出台,使得这个原先并不被人看好的行业正式进入“黄金发展期”。近年来预制菜行业发展迅速,市场规模近4196亿元,同比增长21.3%。尽管国内预制菜渗透率还比较低,但市场政策的推动以及消费者需求的快速增长,为这一市场带来了巨大的机会。

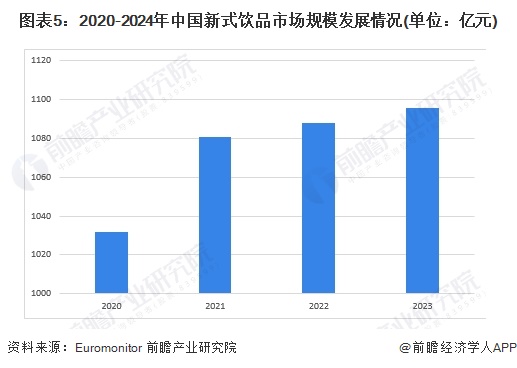

3.3 增量市场三:新式饮品

新式饮品——像“酱香拿铁”等爆款联名产品的成功,背后是短周期暴增的物流业务。这意味着,大量临时性的整车+城配+即配的订单产生,为市场带来了一定周期内的业务增量。实际上,像这种临时性并且涉及整条供应链效率的订单业务,更需要成熟的全链服务商提供物流服务。

更多本行业研究分析详见前瞻产业研究院《中国城市配送行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

肖枫霖(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务