预见2024:《2024年中国建筑节能行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:中材节能(603126)、嘉寓股份(300117)、启迪设计(300500)、南网能源(003035)、亚士创能(603378)、南玻A(000012)等

本文核心数据:建筑节能市场规模,建筑节能竞争企业

行业概况

1、定义

建筑节能具体指在建筑物的规划、设计、新建(改建、扩建)、改造和使用过程中,执行节能标准,采用节能型的技术、工艺、设备、材料和产品,提高保温隔热性能和采暖供热、空调制冷制热系统效率,加强建筑物用能系统的运行管理,利用可再生能源,在保证室内热环境质量的前提下,增大室内外能量交换热阻,以减少供热系统、空调制冷制热、照明、热水供应等因大量热消耗而产生的能耗。

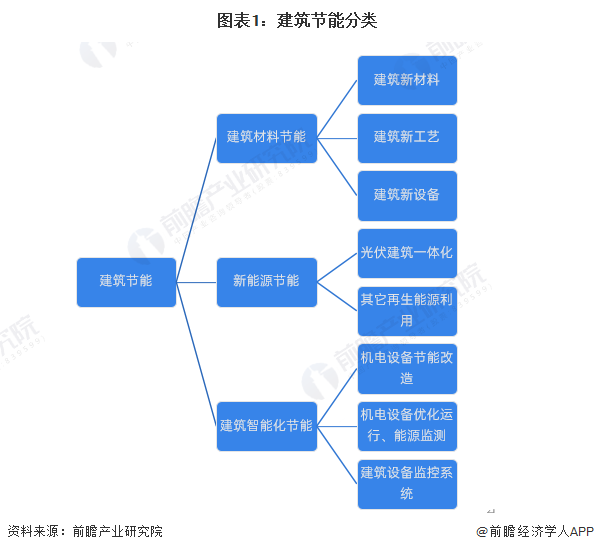

从建筑节能环节来看,建筑节能可分为建筑材料节能、新能源节能、建筑智能化节能。

2、产业链剖析:紧密围绕建筑业各环节

建筑节能行业的上游是建筑节能材料、设备制造行业。

产业中游,建筑节能产品及材料中,外保温隔热材料主要有阻燃型EPS板、EPS板胶粘剂、EPS板抹面胶浆、网格布等;热计量和管网平衡设备主要有热计量表、平衡阀、温控器、数据采集箱等。大型设备主要包括中央空调、水泵、热泵、热交换器、燃气轮机等。此外,建筑键能产业链中游涉及设计、施工、运维服务提供商。

建筑节能行业下游大多为大型公共建筑、住宅建筑、商用建筑等终端用户。

我国建筑节能产业环节众多,其中建筑节能产品相关设计、制造企业主要有鲁阳节能、亚士创能、东方雨虹、三棵树、南玻集团、江苏心日源等,建筑节能设计、工程企业主要有江苏盛世节能、启迪设计等,节能建筑运维企业主要有达实智能、中节能建筑、延华智能等。

行业发展历程:行业迎来快速发展时期

20世纪70年代,全球范围发生能源危机,各国开始陆续推进能源节约工作计划。中国从20世纪80年代起开展建筑领域节能工作,最初界定“建筑节能”是指建筑从建造到使用全寿命周期内,在满足建筑功能的基础上,尽可能地减少建筑能耗,随着建筑节能活动开展,建筑节能的内涵在不断丰富。与此同时,建筑节能的发展进程也在不断加速,特别是在“碳达峰、碳中和”政策的推动下,我国建筑节能行业迎来高速发展时期。

行业政策背景:“双碳”目标促发展

国家层面上,建筑节能产业相关政策较多。2020年我国作出“双碳”承诺,建筑行业迈入“碳中和”时代,逐步向零能耗、零碳建筑发展。2022年3月住建部发布《“十四五”建筑节能与绿色建筑发展规划》,要求到2025年,完成既有建筑节能改造面积3.5亿平方米以上,建设超低能耗、近零能耗建筑0.5亿平方米以上。

行业发展现状

1、我国建筑全过程能耗有所下降

根据中国建筑节能协会发布的《中国建筑能耗与碳排放研究报告(2023)》,2021年,全国房屋建筑全过程(不含基础设施建造)能耗总量为19.1亿tce,占全国能源消费的36.3%,与2020年相比,有下滑明显趋势。

注:截至2024年3月,最新发布的《中国建筑能耗与碳排放研究报告(2023)》统计数据口径为2021年。

从建筑全过程碳排放量来看,根据中国建筑节能协会数据,2018-2021年间,全国房屋建筑全过程碳排放从49.3亿吨二氧化碳,下降到40.7亿吨二氧化碳,2021年中国房屋建筑全过程碳排放总量占全国能源相关碳排放的比重为下降至38.2%。

注:截至2024年3月,最新发布的《中国建筑能耗与碳排放研究报告(2023)》统计数据口径为2021年。

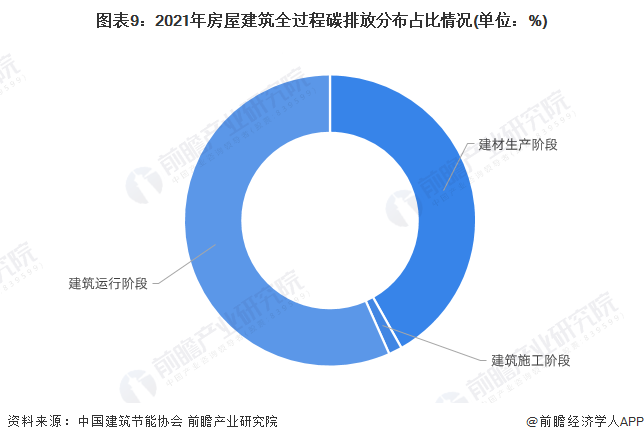

2、建筑运行阶段能耗水平较高

从碳排放环节来看,2021年,建筑运行阶段碳排放量最高,占比达到57%。,其次是建材生产阶段碳排放量占比42%,建筑施工阶段碳排放量最少。

注:截至2024年3月,最新发布的《中国建筑能耗与碳排放研究报告(2023)》统计数据口径为2021年。

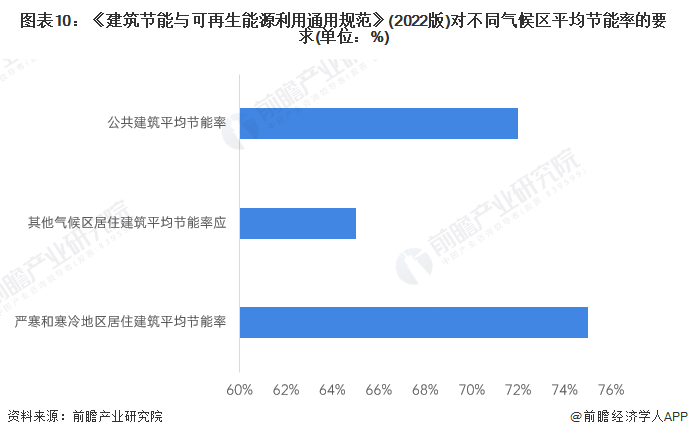

4、新版建筑节能规范提出更高要求

2021年9月8日,住房和城乡建设部发布国家强制性工程建设规范《建筑节能与可再生能源利用通用规范》,自2022年4月1日起实施。新版建筑节能规范提出更高的建筑节能要求,规定了新建居住建筑和公共建筑平均设计能耗水平应在2016年执行的节能设计标准的基础上分别降低30%和20%。不同气候区平均节能率应符合下列规定:

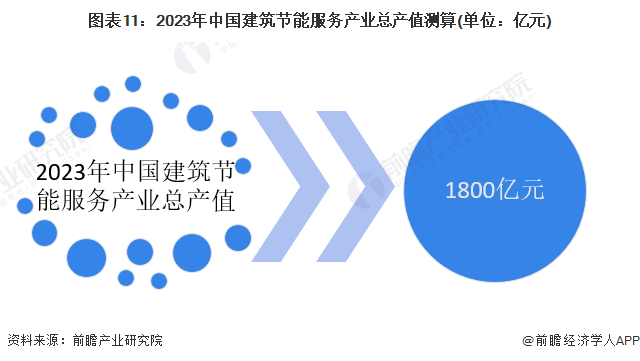

5、建筑节能服务市场规模测算

根据中国节能协会节能服务产业委员会数据,在“双碳”战略的推动下,我国节能服务产业新增从业主体显著增多,成为绿色就业的重要驱动力,产业规模稳中有升,2022年全国节能产业总产值5110亿元,根据历史数据初步测算2023年将超过5300亿元,其中建筑行业占比按35%测算,2023年建筑节能服务业总产值超过1800亿元。

行业竞争格局

2、企业竞争:业态多元,百花齐放

根据中国节能协会节能服务产业委员会评选发布的“2023节能服务产业创新企业”名单,总共有26家企业入围,包括节能产品制造商如浙江生迪智慧科技、北京富润成照明等,建筑工程商如中建-大成建筑等,能源设备系统服务商如青海卓越新能源、上海宝钢节能等,企业业态多元化,市场竞争较为分散。

注:上述序号不代表排名前后。

2、区域竞争:广东省企业数量最多

根据企业分布区域热力图,截至2023年底,广东省企业数量最多,其次是山东、江苏、湖南、内蒙古等地。整体来看,我国建筑节能行业企业区域分布较为分散。

行业发展前景及趋势预测

1、“十四五”规划明确建筑节能发展目标

我国《“十四五”建筑节能与绿色建筑发展规划》提出目标,到2025年,完成既有建筑节能改造面积3.5亿平方米以上,建设超低能耗、近零能耗建筑0.5亿平方米以上,装配式建筑占当年城镇新建建筑的比例达到30%,全国新增建筑太阳能光伏装机容量0.5亿千瓦以上,地热能建筑应用面积1亿平方米以上,城镇建筑可再生能源替代率达到8%,建筑能耗中电力消费比例超过55%。

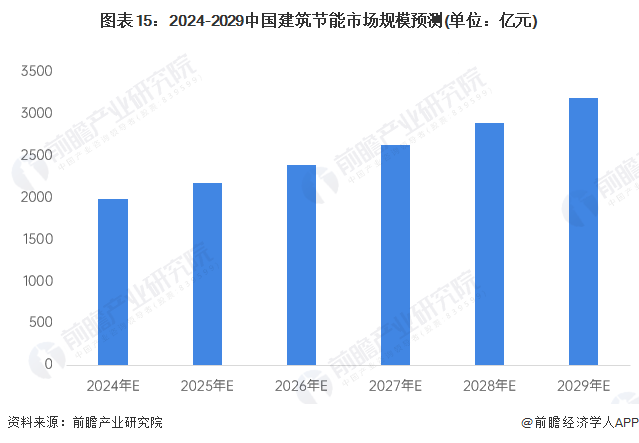

2、2029年市场规模有望突破3000亿元

根据EMCA预测,在“双碳”战略的引领下,节能服务产业在“十四五”期有望以年均10%-15%的速度中高速增长。受我国政策推动,建筑企业节能减碳意识不断提升,未来我国建筑节能市场规模将不断扩大,若以10%的增速预测,到2029年,我国建筑节能市场规模有望超过3000亿元。

更多本行业研究分析详见前瞻产业研究院《中国建筑节能产业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

邱聪(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务