预见2024:《2024年中国专用车行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:福田汽车(600166);江淮汽车(600418);长安汽车(000625);东风汽车(600006);唐鸿重工(836734);中联重科(000157)等

本文核心数据:中国专用货车拥有量;中国专用汽车销量;中国专用车行业竞争者区域分布热力图

行业概况

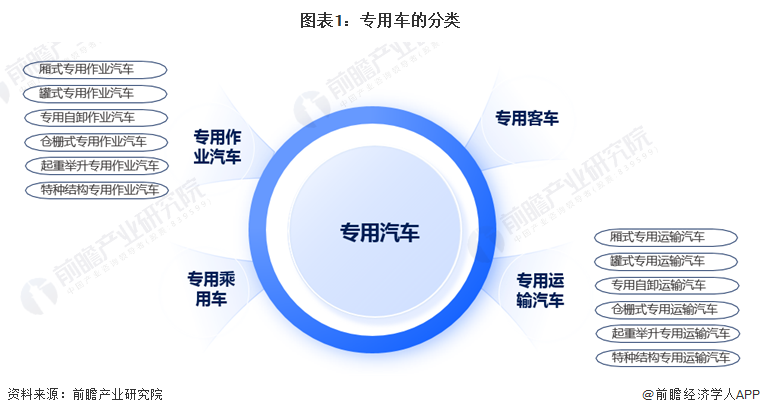

——定义及分类

根据行业标准QC/T836-2010《专用汽车类别及代码》,专用汽车是指装备有专用设备,具备专用功能,用于承担专门运输任务或专项作业以及其他专项用途的汽车。

根据国家标准QC/T836-2010《专用汽车类别及代码》,专用汽车分为专用乘用车、专用客车、专用运输汽车和专用作业汽车四类。

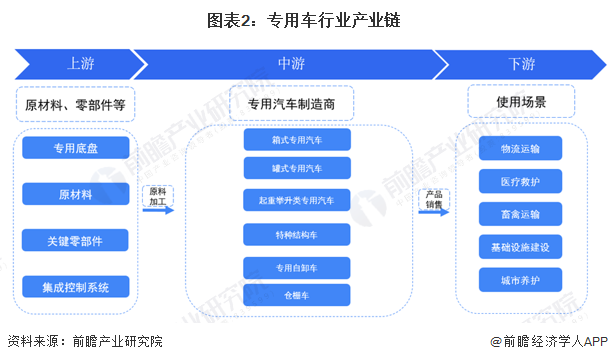

——产业链剖析:下游应用领域广泛

专用汽车行业上游产业链涉及专用底盘、原材料、关键零部件、集成控制系统等;中游产业链为各大主机厂、制造商等,主要生产六类专用汽车产品;下游为使用场景,专用车通过汽车经销商、互联网平台等渠道到达使用者,常用场景包括物流运输、医疗救护、畜禽运输、基建、城市养护等。

专用车产业链中游核心是专用汽车制造商,主要包括汽车制造行业的知名企业如福田汽车、陕汽控股、东风汽车、一汽解放、中国重汽、中集车辆、江淮专用汽车等企业,此外,其他行业如工程机械行业的中联重科、环保设备行业的福龙马集团也有专用车生产制造;上游原材料、零部件制造商包括潍柴动力、中国重汽、威孚高科、德尔股份等企业;下游是使用场景,专用车行业主要是依靠汽车经销商渠道进行销售,知名的专用车经销商包括时代天成、东风汽车贸易有限公司、河北诚实实业集团、河北晨阳集团等,典型使用场景包括物流运输、医疗救护、畜禽运输、基建、城市养护等。

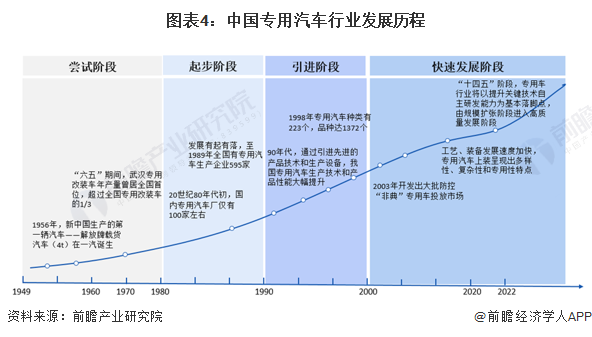

行业发展历程:行业进入自由市场期

中国专用车行业发展历程大致可以分为四个阶段,1949-1980年为尝试阶段,彼时新中国刚成立,工业基础较为落后,汽车品种不足以社会需求,因此出现众多改装、拼装汽车,专业车行业由改装起步;1981-1990年是专业车行业的起步阶段,80年代初国内专用汽车厂数量达到100家左右,期间发展有起有落;1991-2000年是专业车行业的引进阶段,通过与国外先进企业合作,基本改变了以往的手工业作坊生产方式,提高了机械化生产水平;2001-2022年是中国专业车行业的快速发展阶段,2003年开发出大批防控“非典”专用车投放市场、2005年还开发出防控“禽流感”专用车,专用汽车呈现出多样性、复杂性和专用性特点,微机控制技术、无线通信技术、数字化视频技术等高新技术的应用,满足了用户多层次需求。

行业政策背景:政策支持专用车产业的发展

2015年开始,中国专用车行业政策颁布越发密集,在“碳中和”和“碳达峰”的大目标下,国务院下达《中国制造2025》要求中国专用车行业向低碳化方向发展;2016年颁布的《智能制造发展规划(2016-2020年)》强调中国专用车行业应向智能化、数字化方向发展;随着新能源汽车应用越发广泛,自2017年后,国家先后颁布了《关于全面深入推进绿色交通发展的意见》《打赢蓝天保卫战三年行动计划》和《推动重点消费品更新升级 畅通资源循环利用实施方案(2019-2020年)》,均强调新能源专用车发展的重要性和必要性。2020年,中国汽车工业协会联合中国汽车工程学会发布《专用汽车行业“十四五”专项发展规划》,说明了专用车智能化和数字化的未来发展趋势。2021年,国务院发布《“十四五”节能减排综合工作方案》,强调提高城市公交、出租、物流、环卫清扫等车辆使用新能源汽车的比例,公共机构率先淘汰老旧车,率先采购使用节能和新能源汽车。2023年国务院发布《进一步构建高质量充电基础设施体系的指导意见》,提出结合城市公交、出租、道路客运、物流等专用车辆充电需求,加快在停车场站等建设专用充电站。

行业发展现状

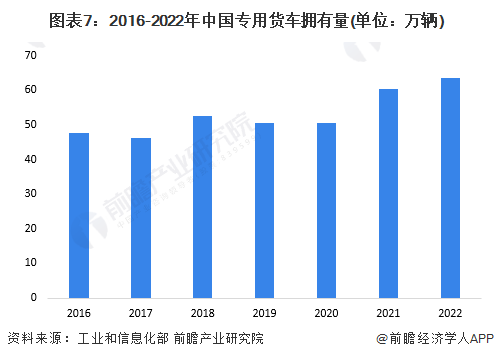

——专用货车拥有量超过60万辆

根据交通运输部发布的《2022年交通运输行业发展统计公报》显示,截至2022年末,我国共拥有专用货车超过60万辆,750万余吨位。

——2023年专用车销量回升

专用车行业在经过多年快速增长后,2021年销量出现了6年来的首次下滑,2022年销量降幅进一步扩大到34.16%,市场跌到谷底。2023年随着中国经济整体向好,消费回升带来了物流运输类产品的增长,从而拉动专用车销量的增长。2023年全国专用车销售超过100万辆,同比增长7.75%,但仍处于历史低位。

行业竞争格局

——区域竞争格局:企业分布分散在全国各地

从代表性企业地域分布来看,我国专用车行业企业比较分散,湖北、重庆、山东、广西、广东、福建、江苏、安徽、浙江等省份均有专用车企业分布。

——企业竞争格局:市场格局总体较为分散

根据汽车构造不同,可以将专用汽车分为厢式、罐式、专用自卸、仓栅式、起重举升专用、特种结构专用等六种类型。目前,中国专用车市场的参与者较多,大型企业覆盖的产品类型较为丰富,但也有部分中小企业在某一类型较为突出。

厢式专用车市场是专用车市场销量占比最大的板块,主要参与者包括福田汽车、江淮汽车、中国一汽、江铃汽车等;仓栅式专用车市场参与者包括中国一汽、东风汽车、福田戴姆勒等;罐式专用车市场参与者包括三一汽车、程力集团、中联重科等;专用自卸专用车市场参与者包括上汽红岩、中联重科、程力集团等;起重举升专用车市场参与者包括徐工机械、中联重科、三一汽车等;特种结构专用车市场参与者包括程力集团、中联重科、三一汽车等。

根据2022年及2023年中国专用车主要销售企业销量占比情况来分析专用车行业市场集中度。从专用车企业销量情况来看,目前,中国专用车行业的市场集中度不高,产品竞争较为激烈。2022年,专用车销量排名前4的品牌份额合计在28%左右,排名前8的品牌份额合计为40%左右,属于低集中竞争型,表明市场集中度低、厂商数量较多。2023年上半年,行业集中度变化不大,专用车销量排名前4的品牌份额合计30%左右,排名前8的品牌份额合计为40%左右。

行业发展前景及趋势预测

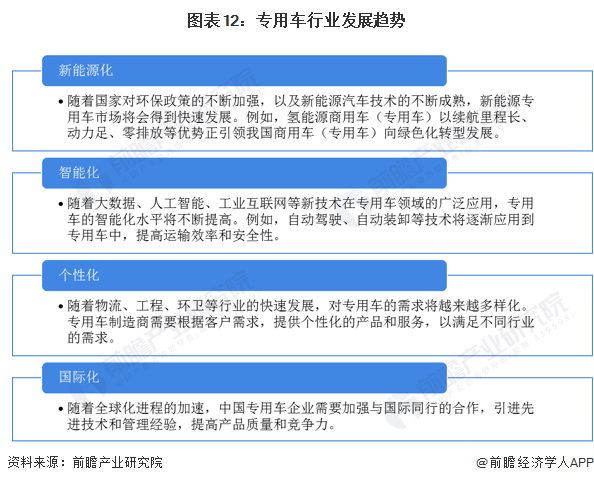

——专用车将向“新能源化”、“智能化”、“个性化”和“国际化”方向发展

中国专用车市场将会继续保持增长态势,但增速可能会受到宏观经济环境、政策调整等因素的影响。专用车企业需要不断创新,提高产品质量和服务水平,以适应市场变化和客户需求。

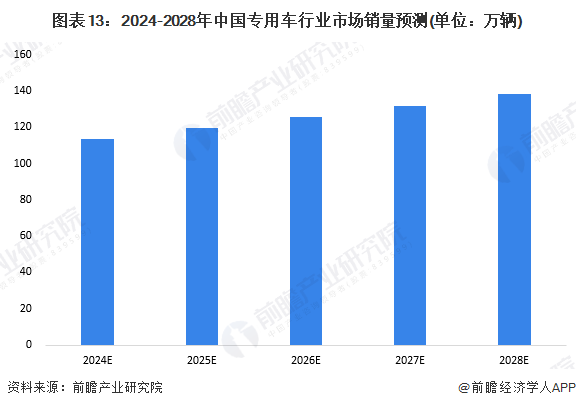

——专用车销量将缓慢回升

2024年中国经济核心任务是实现宏观经济恢复性增长和微观基础深度修复,进而重返扩张性增长轨道。上半年,在前期积压需求释放、政策性力量支撑和低基数效应的共同作用下,中国宏观经济恢复性增长态势明显,需求收缩、供给冲击、预期转弱三重压力得到不同程度的缓解。基于宏观市场环境,预计2024年专用车市场将延续2023年的增长态势。2024-2028年专用车市场销量将保持稳定的增长,前瞻预计到2028年市场销量将增长至138万辆左右。

更多本行业研究分析详见前瞻产业研究院《中国专用车行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

廖子璇(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务