2024年中国力矩传感器行业下游现状分析 机器人是最大应用领域【组图】

行业主要上市公司:柯力传感(603662)、八方股份(603489)、申昊科技(300853)、中航电测(300114)、拓邦股份(002139)、苏州固得(002079)、赛摩智能(300466)等

本文核心数据:下游市场占比;机器人市场规模;汽车传感器市场规模;

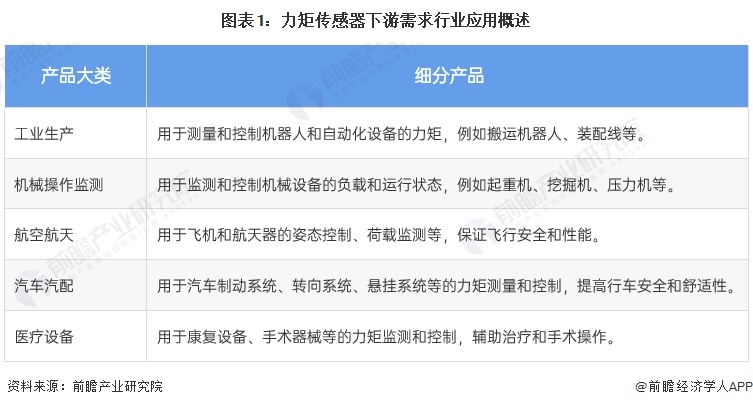

下游应用需求广泛

力矩传感器广泛应用于工业自动化控制、机械操作监测、航空航天、汽车汽配、医疗设备等领域。据测量维度不同,传感器可分为一至六维力传感器,其中六维力传感器壁垒最高,性能最优异。六维力/力矩传感器或应用于人形机器人的手、足部位,为机器人的力控制和运动控制提供力感信息,助力其提升柔顺化、智能化控制水平。力矩传感器具体使用范围包括但不限于以下几个方面:

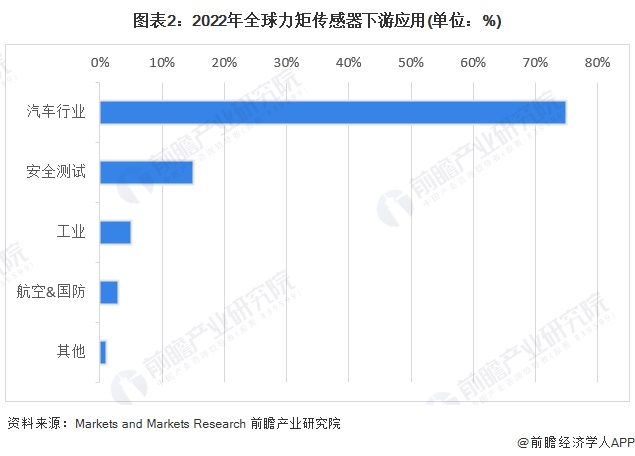

全球下游汽车市场最广阔

力矩传感器应用范围广泛,例如旋转扭矩传感器广泛用于汽车发动机测试、传动系统测试、测功机测试、电动机测试、变速箱测试等。应变片式扭矩传感器产生的信号与各种仪器兼容,可用于数字显示器、数字放大器等,而且可以达到更高精度。据Market sand Markets Research数据,全球力矩传感器2022年下游汽车行业应用最广泛,占比超过75%。总体上看,力矩传感器目前主要用于汽车测试、测量检测、工业、航空航天与国防等领域。

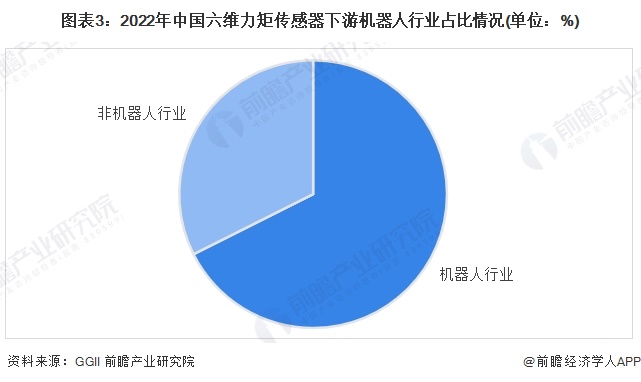

中国下游机器人市场最广阔

中国是机器人生产大国,2023上半年,我国工业机器人装机量占全球一半以上,相对而言,力矩传感器安装在机器人上的国内市场需求最广。根据GGII数据显示,2022年六维力矩传感器下游机器人行业占比达68%,是下游应用最广泛的重点领域。

机器人市场规模加速增长

根据中国电子学会发布的《中国机器人产业发展报告(2023)》,其中提到,2022年工业机器人市场规模将有望达到87亿美元,服务机器人65亿美元,特种机器人22亿美元。2022年按照当年汇率进行测算,机器人总体市场规模超1100亿元,同比增长34%,呈现出加速增长的态势。机器人广阔的市场提供力矩传感器巨大的应用需求。

汽车传感器需求回暖

在传统燃油车上,传感器主要用于提高发动机工作效率,以及用于车辆安全配置,如安全气囊、ABS、倒车雷达等;但在汽车电气化转型后,无论是在电池、电机等动力部分,还是智能座舱、智能驾驶部分,对于传感器的需求在数量上以及单位价值量上都有很大的提升。随着未来电动智能汽车渗透率不断提升,车身与环境感知类传感器的需求量将快速增长,整车使用传感器数量将达到数百个。其中动力传感器需求量在45-60个之间,车身控制传感器超过20个,底盘传感器超过30个。力矩传感器镶嵌在不同系统当中。

2022年中国汽车传感器市场规模超过300亿元。市场需求回暖,未来汽车领域对传感器的需求有望拉动一部分力矩传感器的需求增长。

更多本行业研究分析详见前瞻产业研究院《中国扭矩传感器行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本文作者信息

黄缨杰(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务