2024年中国第三方支付机构移动支付业务分析——业务规模增速有所放缓【组图】

行业主要上市公司:恒宝股份(002104)、天喻信息(300205)、数字认证(300579)、拉卡拉(300773)、腾讯控股(00700.HK)、中国移动(600941)、中国电信(601728)等

本文核心数据:第三方支付行业发展历程;第三方支付企业盈利模式;移动支付业务规模

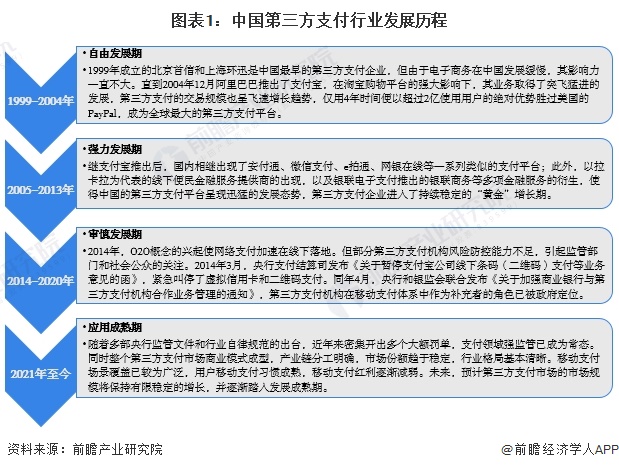

第三方支付行业发展历程

第三方支付是指独立于商户和银行并且具有一定实力和信誉保障的独立机构,通过通信、计算机和信息安全技术,在商家和银行之间建立连接,从而实现消费者、金融机构以及商家之间的货币支付、现金流转和资金清算。第三方支付实际上是买卖双方在交易过程中的资金“中间平台”,在通过第三方支付平台的交易中,买方选购商品后,使用第三方平台提供的账户进行货款支付,由第三方通知卖家货款到达、进行发货;买方检验物品后,通知付款给卖家,第三方再将款项转至卖家账户。

从其发展历程来看,第三方支付行业的发展大致可分为自由发展期、强力发展期、审慎发展期及应用成熟期四个阶段。

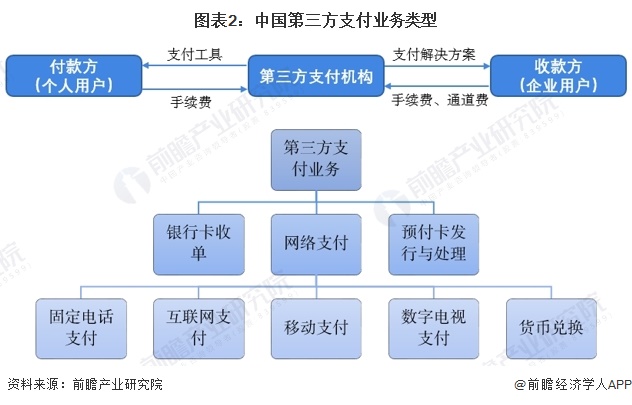

第三方支付业务类型

第三方支付根据业务类型可以细分为银行卡收单、网络支付、预付卡发行与受理。其中,银行卡收单是指通过销售点(POS)终端等为银行卡特约商户代收货币资金的行为;网络支付是指依托公共网络或专用网络在收付款人之间转移货币资金的行为;预付卡是一种以盈利为目的,通过特定载体和形式发行的,可在特定机构购买商品或服务的预付凭证。

网络支付根据支付终端的不同,可以细分为固定电话支付、互联网支付、移动支付、数字电视支付、货币兑换,目前互联网支付及移动支付是最主流的网络支付方式。

第三方支付产业盈利模式

从第三方支付收入获得的方式来看,主要盈利模式包括:接入费用模式、服务费模式、交易佣金模式及其他创新营收模式。

第三方支付市场交易规模

根据中国支付清算协会的统计数据,2016-2021年非银行支付机构移动支付业务规模保持增长态势,五年复合增长率为48.37%,但增速有所放缓。2022年非银行支付机构移动支付业务规模首次出现近五年同比下降,为317.33万亿元,同比下降11.73%。结合历年统计数据及市场变动趋势,初步统计2023年非银行支付机构移动支付业务规模将小幅上涨,约为368万亿元。

重点企业优势

由于自身原有属性的不同,第三方支付企业对于行业的深入程度、自身资源的积累程度以及经营方法和思路的差异,其在自身行业的发展和布局模式也逐渐趋异。依据自身实力和获取资源的不同,第三方支付企业的发展路径呈现两极化方向发展,一类是纵深的垂直化发展方向,另一类是横向的综合化平台发展方向。在不同时间段上,第三方支付企业也会出现综合化经过并购、扩张向垂直化方向发展,垂直化发展过程中,伴随着资源、能力的获取也将逐渐向综合化方向布局。

中国典型的第三方支付企业有支付宝、财付通、银联电子支付、快钱、拉卡拉、京东支付和壹钱包,这几家典型运营商都具有不同的背景和独特优势。

更多本行业研究分析详见前瞻产业研究院《中国移动支付行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

郑玉琴(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务