2024年全球轴承制造行业发展现状分析 八家大型轴承制造商竞争力领先【组图】

行业主要上市公司:万向钱潮(000559);瓦轴B(200706);五洲新春(603667);新强联(300850);襄阳轴承(000678);光洋股份(002708);龙溪股份(600592);雷迪克(300652);双飞集团(300817);南方精工(002553)等

本文核心数据:全球轴承市场规模;全球轴承制造行业细分产品市场占比;全球轴承制造行业区域市场份额占比;全球轴承制造商市场份额占比

1、全球轴承市场规模已超1300亿美元

根据Grand View Research披露的信息,2016-2022年,全球轴承制造市场规模呈逐渐上涨趋势,年均复合增长率约为7.4%左右。2022年,全球轴承市场规模达1302亿美元,同比上涨7.3%。

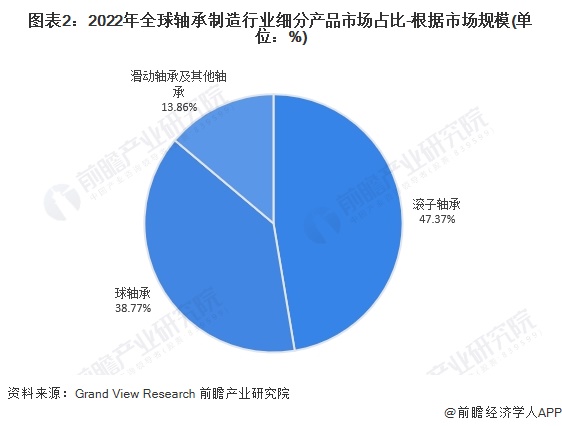

全球轴承制造行业细分产品包括球轴承、滚子轴承、滑动轴承及其他轴承等几大类。根据Grand View Research披露的信息,2022年,全球轴承行业细分产品中,市场份额占比最高的是滚子轴承,占比约47.4%;滚子轴承可减少旋转摩擦,支撑径向和轴向载荷,并且能够比同类产品更有效地承受有限的轴向载荷和重型径向载荷,受到机械设备、汽车、家用电器和航空航天等多个行业青睐,预计未来还将保持其霸主地位。

其次是球轴承,2022年市场份额占比约为38.8%;球轴承表面接触较小,因此有助于很大程度上减少摩擦,越来越多地用于四轮和两轮汽车,预计2023-2028年球轴承市场将实现健康增长。

滑动轴承占比较小,在13.9%以下,但滑动轴承具有更强的抗高冲击载荷能力和承载能力,因此在需要更强的抵抗振荡运动损坏的应用中成为首选,预计滑动轴承的需求将在2023-2028年稳定增长。

2、中国已成为全球最大轴承消费市场

根据SKF公报中披露的信息,2022年,中国及东北亚地区占据了全球市场份额的48%,中国和东北亚地区拥有全球最高的轻型车辆、卡车、可再生能源、电梯和自动扶梯用轴承需求,其中中国是世界最大的轴承市场,占据了世界轴承需求的33%左右,日本和韩国也位列全球轴承市场规模TOP5国家,市场规模合计占比14%左右。欧洲、中东及非洲地区市场份额占比为23%左右。美洲地区市场份额占比为21%左右,其中美国是全球第二大轴承市场,市场份额占比约16%。印度及东南亚地区市场份额占比较低,仅8%左右,该地区有全球最高的两轮车轴承需求,印度在该地区最为重要,占据全球市场份额的4.4%左右。

3、八家大型轴承制造商竞争力领先

在全球范围内,轴承行业经过多年产业竞争后,形成集中在瑞典、德国、日本、美国四个国家的八家大型轴承企业垄断竞争的态势,包括瑞典企业SKF、德国企业Schaeffler(INA+FAG)、日本企业NSK、NTN、Minebea、NACHI、JTKET和KOYO、美国企业TIMKET。

根据SKF公报中披露的信息,2022年,SKF是全球轴承制造行业的龙头企业,SKF、Schaeffler、NSK、NTN、JTKET和TIMKET等六大企业占据了全球轴承制造行业市场份额的55%,中国的所有企业占据全球轴承制造行业市场份额的25%,其余20%的市场份额被全球的其他企业瓜分。

更多本行业研究分析详见前瞻产业研究院《中国轴承制造行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

宁凯亮(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务