2024年中国动力锂电池企业出海布局分析 中国厂商进军欧洲市场【组图】

行业主要上市公司:宁德时代(300750);比亚迪(002594);中创新航(3931.HK);国轩高科(002074);欣旺达(300207);亿纬锂能(300014);孚能科技(688567);瑞浦兰钧(0666.HK)

本文核心数据:中日韩三系主要厂商动力电池市占率;中国企业正极材料全球产能占比;中国企业负极材料全球产能占比等

中国动力锂电池企业出海现状分析

——中国厂商全球竞争力持续增强

2019年以来,中国厂商在全球市场上的影响力持续扩大,中国主要厂商在全球市场上市场份额占比整体呈上涨趋势,压缩韩国和日本厂商份额。2023年1-11月全球动力电池装机量TOP10公司中,中国公司依然占据6席,分别为宁德时代、比亚迪、中创新航、国轩高科、亿纬锂能、孚能科技,6家公司合计市占率达63.7%。

——宁德时代海外车企配套领先

从中国代表性企业海外车企配套情况来看,宁德时代车企配套能力全球领先,全球市场上只有LG新能源能与之媲美,其配套车企包括特斯拉、通用、福特十几家海外领先车企。

中国动力锂电池企业出海动因分析

——中国动力锂电池产业链已具备全球竞争力

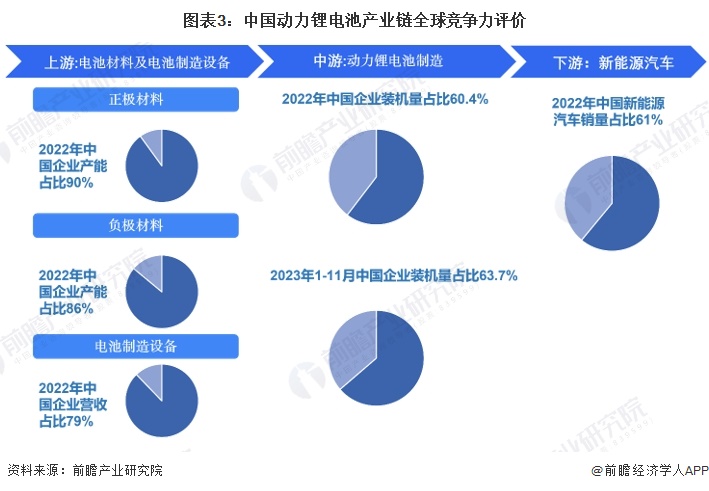

经过多年投资布局,且受新能源汽车市场率先发力的推动,中国动力锂电池产业链在全球范围内竞争力已处于领先地位,2022年中国企业正极材料全球产能占比90%,负极材料全球产能占比86%,电池制造设备企业全球营收占比79%,新能源汽车销量全球占比61%。中游动力锂电池制造环节,中国企业装机量2022年全球占比突破60%,2023年1-11月达63.7%。中国动力锂电池产业链已具备全球竞争力,厂商具备业务出海能力。

——本土竞争激烈压缩动力锂电池厂商利润空间

此外,本土市场上,我国动力锂电池供大于求现象已经比较明显,市场竞争激烈。本土市场上激烈的竞争压缩厂商盈利空间,从代表性厂商动力锂电池业务毛利率来看,2018年来厂商毛利率水平走低趋势明显,宁德时代动力锂电池毛利率水平从2018年的34.1%降至2022年的16.73%。这种情况下,海外动力锂电池产业链存在的巨大增长空间必然吸引中国企业业务出海。

业务出海去向分析:中国动力锂电池厂商进军欧洲市场

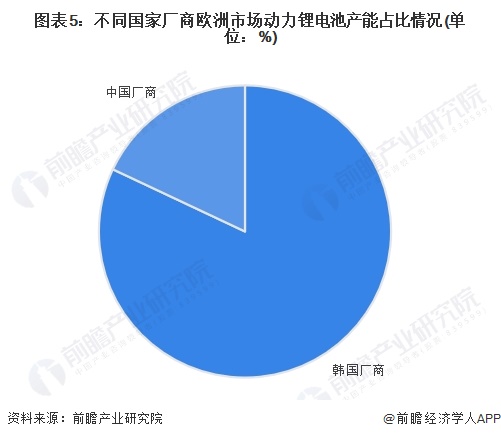

2023年2月,《2035年欧洲新售燃油轿车和小货车零排放协议》通过,欧洲计划2035年停售燃油车,欧洲电动化浪潮加速到来开启欧洲动力电池产能扩充竞赛,欧洲成为全球动力电池产能建设的新基地,相关产业链存在巨大增长空间。此前欧洲市场上,韩国企业产能布局占据领先位置,截至2021年韩国企业占据欧洲动力锂电池产能的82%,中国企业仅占18%。

巨大的市场空间叠加政策利好,2022年以来中国厂商纷纷加快进军欧洲市场,在欧洲各地区建设工厂,增加欧洲市场动力锂电池产能。预计未来,中国厂商在欧洲市场上竞争力将快速增强。

更多本行业研究分析详见前瞻产业研究院《中国动力锂电池行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

童锡来(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务