【投资视角】启示2024:中国动画制作行业投融资及兼并重组分析(附投融资事件和兼并重组等)

行业主要上市公司:光线传媒(300251.SZ);奥飞娱乐(002292.SZ);百纳千成(300291.SZ);中国电影(600977.SH)

本文核心数据:动画制作行业投融资规模;动画制作行业投融资事件;动画制作行业兼并重组

1、动画制作投融资热度逐渐退潮

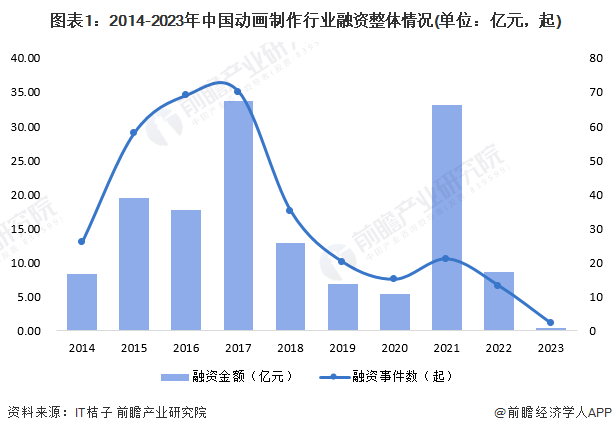

根据IT桔子的统计数据,2014-2023年期间,中国动画制作行业的融资事件数量呈先上升后波动下滑的趋势,融资规模呈先波动发展趋势,其中2017年投资事件数量最多,达到70起,2017年投资金额规模最大,达到33.78亿元,除此之外,2021年亦出现了一个融资金额的阶段性高点,融资金额规模达33.16亿元。总体来看,中国动画制作行业的投融资热度逐渐退潮。

注:上述统计时间截至2024年1月29日,下同。

2、单笔融资于2021年出现峰值

从动画制作行业的单笔投融资情况来看,中国动画制作投融资单笔融资情况在2014-2020年期间在低位企稳,2021年出现高点,单笔融资金额达1.58亿元,随后单笔融资金额逐年下滑。2023年,中国动画制作单笔融资下降至0.19亿元。

从融资轮次来看,动画制作领域的融资轮次总体处于相对早期阶段,但2021年出现了中后期融资轮次的爆发。总体来看,动画制作行业企业投融资主要聚焦于初创企业,规模不大,抗风险能力较弱,能够在市场竞争中发展出一定规模的企业少之又少。

3、投融资事件在北京最为集中

从2014-2023年中国动画制作行业投融资区域分布的情况来看,北京是全中国投融资最为活跃的区域,其次是上海和浙江。北京2014-2023年动画制作领域投融资事件数量累计达111起,其中2015-2018年为爆发期,共有投融资事件77起。总体来看,我国动画制作投融资事件主要聚集在北京、上海、浙江、广东等省市。

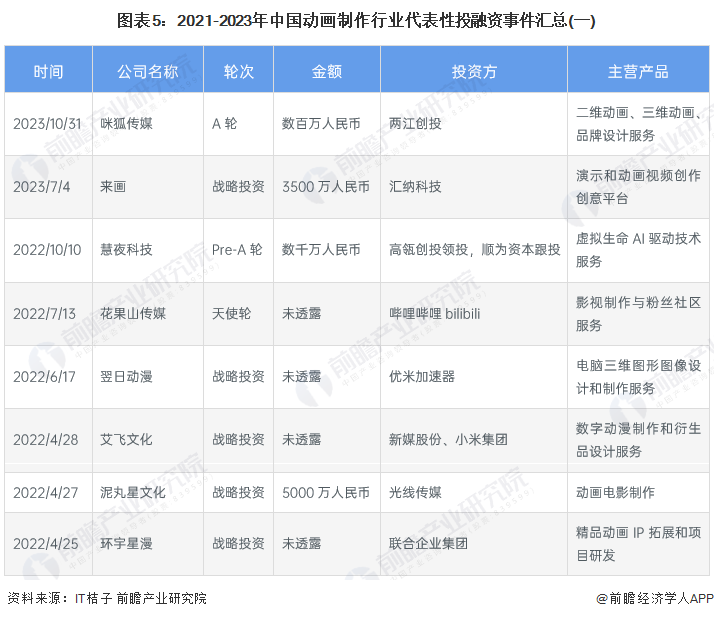

4、内容与技术为动画制作领域的投资重心

技术和优秀的动画制作团队为驱动动画制作企业发展的两大主线,因此,动画制作行业的融资往往流向制作软件开发厂商以及具有深厚动画创作实力的厂商。2021-2023年我国动画制作行业代表性投融资事件的主要投融资事件如下:

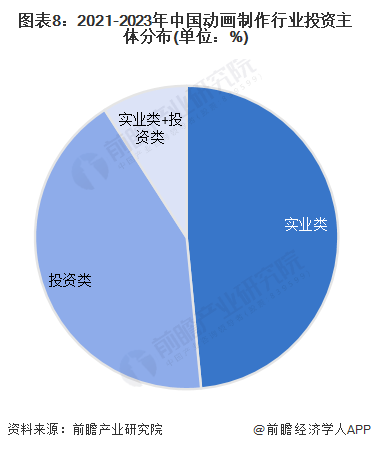

5、动画制作行业的投资者以实业类企业为主

根据对动画制作行业投资主体的总结,目前我国动画制作行业的投资主体主要以实业类为主,代表性投资主体有哔哩哔哩bilibili、光线传媒、腾讯等,主要与动画制作行业相关业务与文化传播产业、游戏开发产业等领域具有较强的关联性有关。

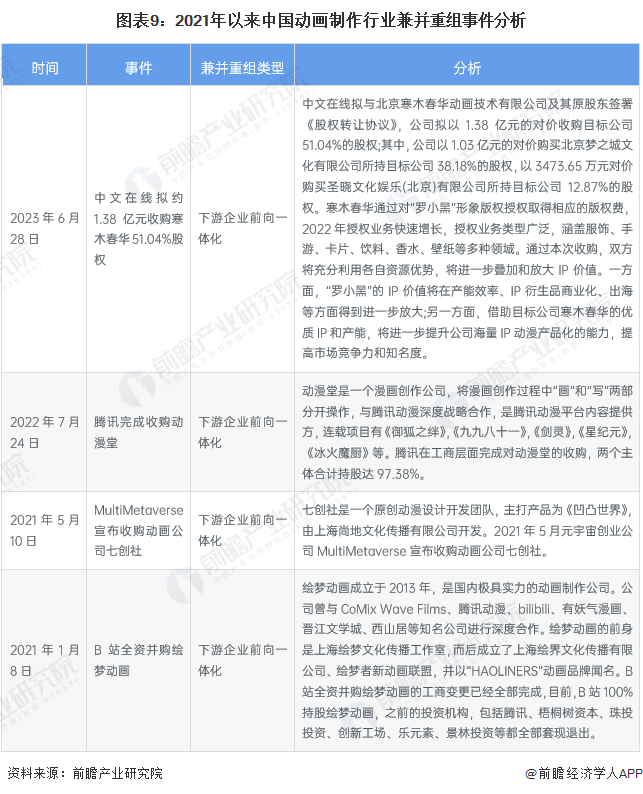

6、动画制作行业以下游企业前向一体化为主

从动画制作行业代表性兼并重组事件来看,由于动画作品是IP运营、周边产品发行的内容底座,动漫产业投资方主要来自于资金实力较强的厂商,这些厂商通常负责动画衍生品制作、发行等内容,能够利用自身的资金实力IP自身商业价值的充分发挥。因此,动画制作行业的主要以下游企业前向一体化为主。

7、中国动画制作投融资及兼并重组总结

更多本行业研究分析详见前瞻产业研究院《中国动漫产业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

成招荣(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务