2024年中国网络短剧行业供给现状分析 IP及版权供给充足【组图】

行业主要上市公司:阿里影业(01060.HK)、哔哩哔哩(BLIL)、华策影视(300133.SZ)、完美世界(002624.SZ)、中文在线(300364.SZ)、掌阅科技(603533.SH)、浙文互联(600986.SH)等

本文核心数据:网文作品数量;短剧注册企业;版权方数量;版权方构成;

IP&版权是网络短剧作品的关键

网络短剧跟短视频的区别就是需要版权,也就是内容创作者的授权,需要到广电总局进行备案,备案通过后才能进行拍摄。如果备案不通过,则无法进行后续的发行。尽管网络短剧看起来时间短,但如果没有进行合法流程,将有可能侵犯知识产权,造成不必要的纷争。此外,版权商和创作者以及内容的数量、品质尤其重要,决定作品的题材调性。

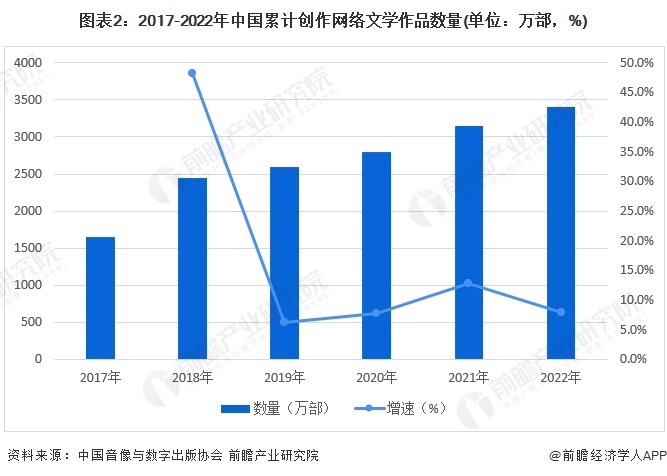

网文作品超3400万部

根据中国社会科学院发布的各年度《网络文学》发展报告以及中国音像与数字出版协会发布的各年度《中国数字阅读报告》数据显示,2022年我国累计网络文学作品数量超过3400万部,同比增长7.93%,较2017年同期作品数量翻了一倍多;同时期,网络文学作者数量超过2500万,同比增长13%,以“90后”为代表的青年作者逐渐成为网络文学中坚力量。

短剧注册企业接近2万家

2013-2019年,短剧相关注册企业数不超过6000家,而2020年大幅提升至超1万家,2021-2022年进一步增长,2022年为1.87万家,2023年预计超过2万家。截至2023年6月,快手短剧创作者超13万人,其中2768人的粉丝数级别在百万以上。越来越多的创作者加入了网络短剧大军,为网络短剧内容创新提供更新鲜的血液。

版权方突破150家

2022Q4至2023Q3四个季度中,版权商数量从41家上升至150家,入场企业几乎翻了3倍。版权方规模持续扩容,产能供给增加。

部分传媒转型成为版权商

2023年,版权商的数量激增主要是新的市场主体加入,这些市场主体48%是从网络文学转型做版权商,15%是原本做版权的,14%是从社交平台转型做版权商,8%是从游戏转型做版权商。其他低于5%的还有MCN转型、影视版权转型以及漫画转型。

更多本行业研究分析详见前瞻产业研究院《中国网络视频行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

黄缨杰(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务