预见2024:《2024年中国智能电网行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:迦南智能(300880.SZ);金冠电气(688571.SH);许继电气(000400.SZ);金冠股份(300510.SZ)等

本文核心数据:中国智能电网行业市场规模;智能电网行业规模以上生产型企业数量;智能电网行业下游应用情况

行业概况

1、 定义

2015年,国家发展改革委、国家能源局联合印发的《关于促进智能电网发展的指导意见》中明确指出智能电网是在传统电力系统基础上,通过集成新能源、新材料、新设备和先进传感技术、信息技术、控制技术、储能技术等新技术,形成的新一代电力系统,具有高度信息化、自动化、互动化等特征,可以更好地实现电网安全、可靠、经济、高效运行。

智能电网的概念涵盖了提高电网科技含量,提高能源综合利用效率,提高电网供电可靠性,促进节能减排,促进新能源利用,促进资源优化配置等内容,是一项社会联动的系统工程,最终实现电网效益和社会效益的最大化,代表着未来发展方向。智能电网以包括发电、输电、配电、储能和用电的电力系统为对象,应用数字信息技术和自动控制技术,实现从发电到用电所有环节信息的双向交流,系统地优化电力的生产、输送和使用。总体来看,未来的智能电网应该是一个自愈、安全、经济、清洁的并且能够提供适应数字时代的优质电力网络。

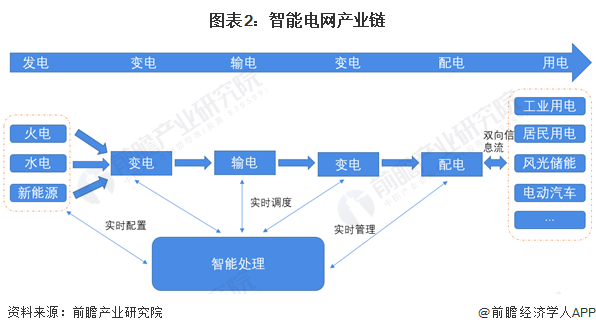

2、 产业链共涉及五大环节

智能电网产业链共涉及发电、变电、输电、配电以及用电五个大环节。其中,发电环节包括可再生能源发电(水力发电等)与不可再生能源发电(火力发电等);而中游则为智能电网的各个环节,主要有智能变电、智能输电和智能配电;下游则是电能的终端用户用电环节,主要分为工业用电、居民用电以及各种类型的商业用电。

我国电网体系经过多次变革,演变成了目前的“5+2+N”体系,即电网发、输、变、配、用五大环节中,发电、输电、变电与配电环节均掌握在五大电厂与双网手中,而私营企业可以参与的部分仅为用电环节与相关设备的制造。

行业发展历程:向新能源体系转型

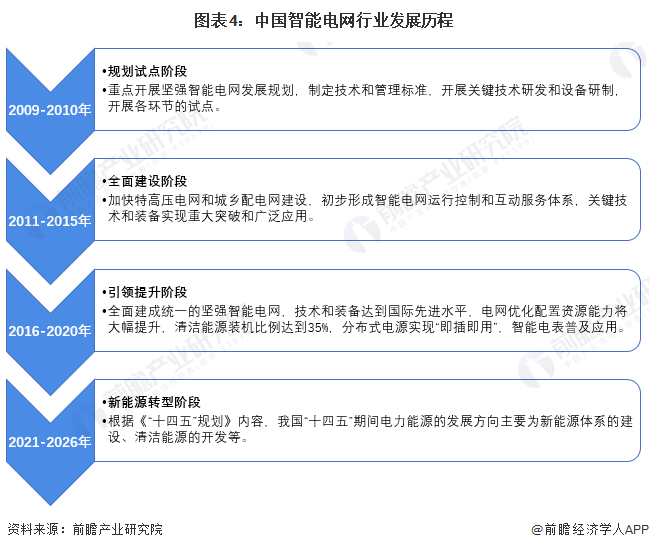

中国的智能电网被定义为“坚强的智能化电网”(Strong & Smart Grid)。在“2009特高压输电技术国际会议”上,国家电网公司首次提出了中国的智能电网发展规划,并确立了总体发展目标,即加快建设以特高压电网为骨干网架、各级电网协调发展的坚强电网为基础,利用先进的通信、信息和控制技术,构建以信息化、数字化、自动化、互动化为特征的自主创新、国际领先的坚强智能电网。

2009年,中国正式启动智能电网计划,自此我国智能电网建设拉开了序幕。根据规划,2009-2010年时我国智能电网的规划试点阶段;2011-2015年是我国智能电网的全面建设阶段;2016-2020年,是我国智能电网的引领提升阶段。

2020年末,我国已基本全面建成统一的坚强智能电网,技术和装备达到国际先进水平。根据《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,我国下一步电力能源的发展方向将转向新能源方向。

行业政策背景:推动能源智能调控体系建设

2009年5月21日国家电网公司在“2009特高压输电技术国际会议”上提出了名为“坚强智能电网”的发展规划。在随后的智能电网建设初期,政策相继出台,在智能电网的建设试点、发展框架制定、行业规范建立等方面发挥了指导作用。近年来,随着我国坚强智能电网的逐步建成,我国智能电网领域进入了向终端领域深度渗透的阶段,推动能源智能调控体系建设、提升智能电网对新能源发电的接纳能力、充分发挥智能电网在电力基础设施中的协调作用成为了当前我国智能电网行业政策推动的主要内容。

行业发展现状

1、 智能电网建设分三大阶段进行投资

我国的智能电网建设将分三个阶段推进,2009-2010年进行规划试点阶段,主要是制定发展规划、技术和管理标准,进行技术和设备研发,及各环节试点工作,特高压相关企业将显著受益;2011-2015年开始全面建设阶段,特高压输电建设仍是重点,以数字化变电站为代表的二次设备将面临巨大的市场空间;2016年至2020年为引领提升阶段,高级调度系统、全数字化变电站成为标准配置,智能电表将全面覆盖,分布式能源、实用型储能装置、电动汽车充电站将在主要城市广泛应用。

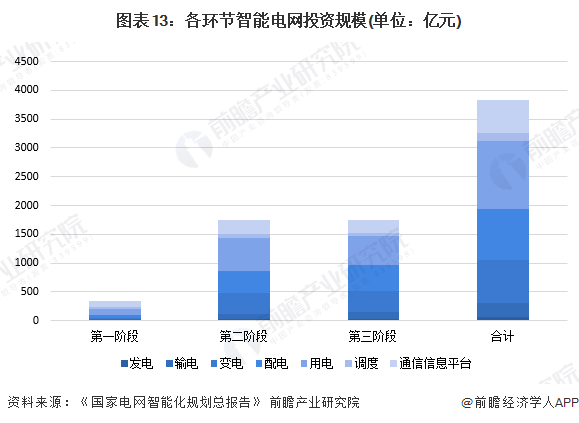

我国电网在智能化投资的比例较低,但是随着智能电网的推进,智能化投资在电网投资中的比例将显著提升。智能化投资在“十二五”期间的年均投资额是第一阶段的一倍,占电网投资比例也由6.2%提升到11.7%。随着智能电网建设的展开,智能化投资将明显增加,二次设备投资占比将由目前的不足5%提升至12%-15%。根据规划,2009-2010年、2011-2015年以及2016-2020年三大阶段我国电网计划投资额分别是5510亿元、15000亿元和14000亿元,其中智能电网计划投资额为341亿元、1750亿元和1750亿元。

2、 各阶段细分环节投资规模有所变化

由于各环节技术成熟度、建设紧迫性不同,预计各细分环节建设速度有所不同,无论是从技术容易度,还是从积极性上看,地方政府负责配电环节、用电环节的建设速度将高于电网总部负责的变电环节、输电环节的调度环节。因此,配电网自动化系统、用电信息采集系统及终端设备、电动汽车充电设备建设的增长速度较快。在电网总部负责的环节,变电环节、在线监测将出现爆发性增长,其次是柔性输电,智能调度系统投资则相对平稳。总体来看,用电环节占智能化投资的比重最高,达到30.8%,主要是用电信息采集等项目的建设规模大,因而投资较大。其次是配电环节占23.2%,变电环节占19.5%,主要由于配电智能化、智能变电站新建和改造等项目的建设规模大。

3、 2023年智能电网投资额约610亿元

根据中国电力企业联合会中国电网投资规模的情况,结合国家规划智能化投资占比12.5%的情况,可以得到2022年中国智能电网投资额为626亿元,前瞻初步统计2023年智能电网投资额约为610亿元。

行业竞争格局

1、 区域竞争:我国东部沿海地区布局较为完善

从我国智能电网上市企业区域分布情况来看,智能电网在我国东部沿海地区布局较为完善,其中,江苏、浙江以及山东均为智能电网产业链建设较为发达的省份。

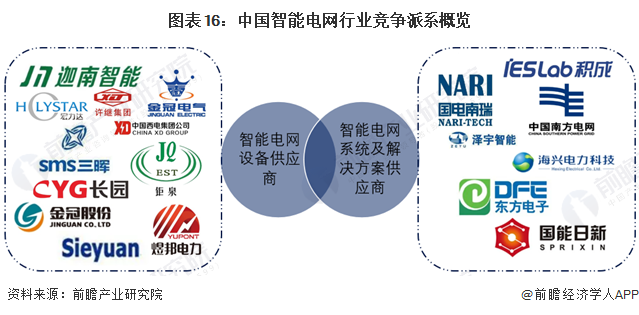

2、 企业竞争:可划分为设备供应商、系统及解决方案供应商两大派系

智能电网行业的关键环节聚焦于输电、变电和配电领域,因此主要参与厂商可以划分为设备供应商、系统及解决方案供应商两大派系,各派系聚集了一批营业规模较大、实力较强的厂商,具体情况如下:

智能电网行业当前尚未有权威机构进行排名,因此前瞻通过智能电网企业中相关领域的营收情况进行排名,间接反映厂商在行业中的竞争力,具体情况如下:

行业发展前景及趋势预测

1、 智能电网未来发展方向包括五大重点

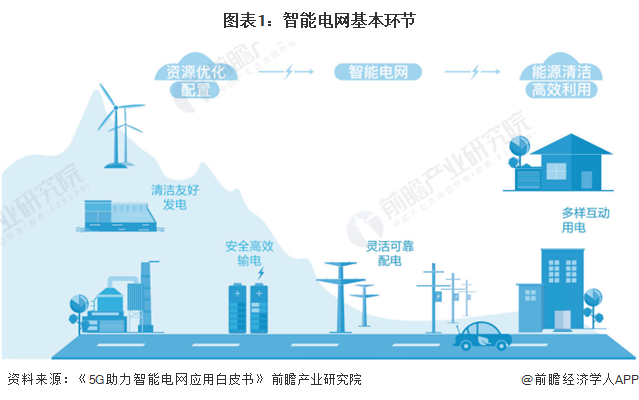

根据国家《关于促进智能电网发展的指导意见》、《关于推进“互联网+”智慧能源发展的指导意见》等指导文件,为实现“安全、可靠、绿色、高效”的总体目标,围绕智能电网发输配用全环节,我国智能电网行业未来发展方向包括五大重点,分别为清洁友好的发电、安全高效的输变电、灵活可靠的配电、多样互动的用电、智慧能源与能源互联网。

2、预计“十四五”期间我国电网智能化投资额约为3750亿元

“十四五”规划中明确提及“十四五”期间我国要加快电网基础设施智能化改造和智能微电网建设,提高电力系统互补互济和智能调节能力,加强源网荷储衔接,提升清洁能源消纳和存储能力。

根据中国电力建设企业协会发布的《中国电力建设行业年度发展报告2022》,“十四五”期间,我国将新增500千伏及以上交流线路9万千米,变电容量9亿千伏安,存量通道输电能力将提升4000万千瓦以上,新增开工建设跨省跨区输电通道6000万千瓦以上,电网计划投资额将接近3万亿元。参照第三阶段规划智能化投资12.50%的占比数据,预计“十四五”期间我国电网智能化投资额约为3750亿元。整体来看,我国智能电网行业发展前景良好。

更多本行业研究分析详见前瞻产业研究院《中国智能电网行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

廖子璇(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务