【投资视角】启示2024:中国骨科植入医疗器械行业投融资及兼并重组分析(附投融资事件、兼并重组等)

行业主要上市公司:三友医疗、威高骨科、春立医疗、大博医疗、凯利泰、奥精医疗、荷普医疗、爱康医疗、微创医疗、迈瑞医疗、中航高科(京航生物)等。

本文核心数据:骨科植入医疗器械行业投融资动向;骨科植入医疗器械行业融资金额

投融资活跃度下降

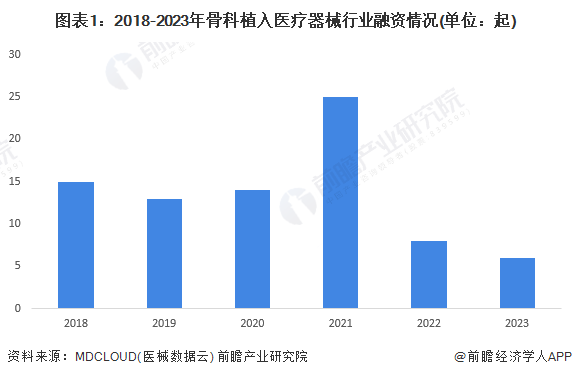

——融资次数:融资次数持续减少

2018-2023年,从融资次数来看,我国骨科骨科植入医疗器械领域融资总融资次数为81起,平均每年约13起。进入2022年,投融资活跃度持续下降。2022年骨科骨科植入医疗器械领域总融资次数为8起,2022年降幅达68%;2023年骨科植入医疗器械行业总融资次数为6起,2023年降幅达25%。

——融资轮次:投融资阶段分布较为分散

从融资轮次来看,骨科植入医疗器械行业投融资轮次分布较为分散。2023年骨科植入医疗器械A轮(含pre-A和A+)融资事件数为1次,B轮(含pre-B和B+)融资事件数为2次,C轮及以后融资事件数为1次,战略投融资事件数为2次。

——融资区域:投融资集中在东部沿海地区

从地区分布来看,骨科植入医疗器械行业投融资地点主要集中在东部沿海地区,但城市较为分散。2023年,获得融资的“骨科植入医疗器械”赛道的械企分布在苏州市、北京市、上海市、西安市、淄博市等。

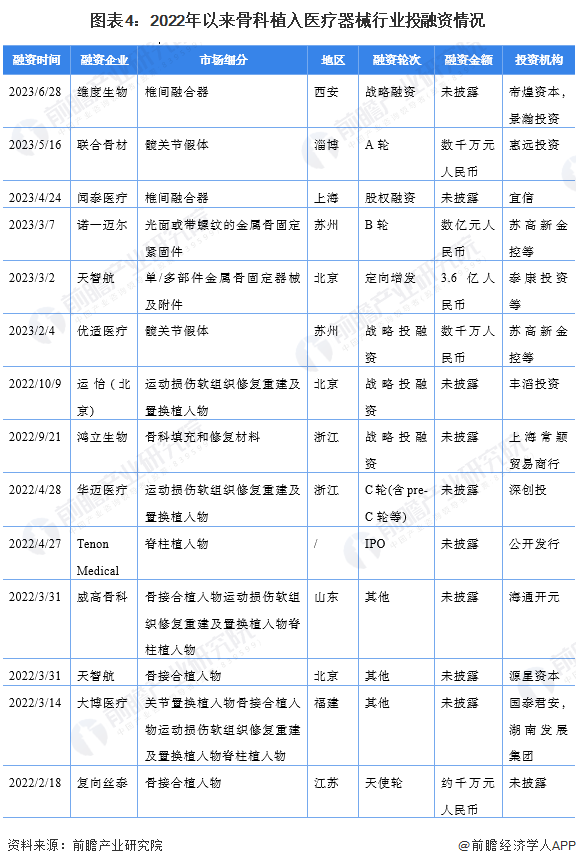

——骨科植入医疗器械投融资事件汇总

2022年以来,国内骨科植入医疗器械行业投融资事件汇总如下:

兼并重组事件较少

由于骨科植入医疗器械产品与上游产品差异性较大,产品壁垒较高,不利于纵向布局。因此,兼并重组动因多为横向并购及多元化。从数量上看,骨科植入医疗器械行业兼并重组事件较少。

骨科植入医疗器械投融资及兼并重组总结

更多本行业研究分析详见前瞻产业研究院《中国骨科植入医疗器械行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈丽荣(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务