预见2024:《2024年中国茶油行业全景图谱》(附市场规模、竞争格局和发展前景等)

本文核心数据:茶油产业链;茶油市场规模;茶油发展趋势等

行业概况

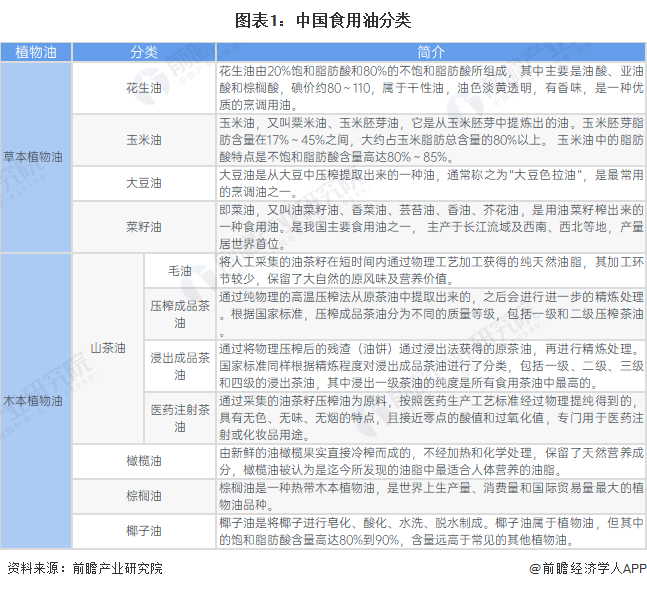

1、 定义

植物油是从大自然中植物的果实、种子、胚芽中提取的。按其油料植物属性的不同,可分为草本植物油和木本植物油两大类。花生油、玉米油、大豆油、菜籽油等均属于草本植物油。木本植物油料均为多年生植物,种子含油量高,山茶油、橄榄油、棕榈油、椰子油被称为四大木本植物油。

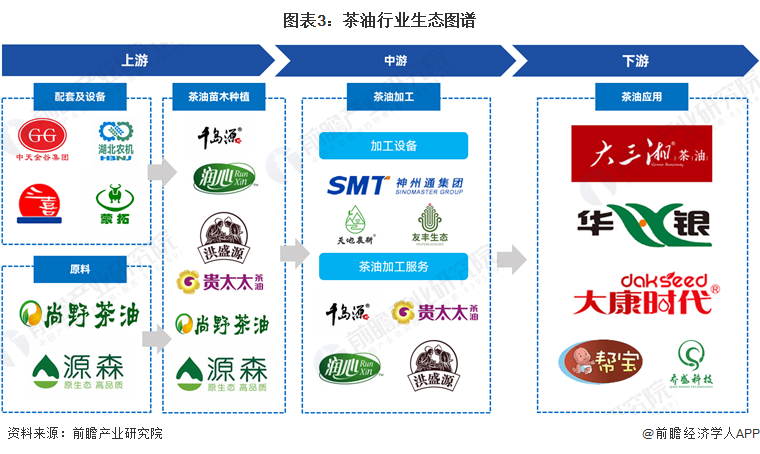

2、产业链剖析:产业链较长且各环节联系紧密

依据价值链原理,以龙头企业为主体作为参照,可以把茶油产业链中粗略分为三个板块:“茶籽原料供应-茶油加工-商品转化”。茶油产业链由茶林种植到茶油消费整个环节构成了价值链,由产业链上下游各关联企业实体构成了企业链,从市场需求的满足到茶油产品有效生产供应的供应链,不同企业之间、企业与市场外部之间由物体流动构成茶油空间链。

从产业链各环节代表性企业来看,上游配套及设备企业主要有中天金谷、湖北农机、三西、蒙拓等,原料企业主要有尚野茶油、源森等,茶油苗木种植主要有润心科技、洪盛源、贵太太等;中游茶油生产重点企业主要有贵太太、润心、洪盛源等茶油品牌,加工设备企业主要有天地农耕、友丰生态、神州通集团等;下游的重点茶油应用及销售则包括大三湘 、华银、大康时代等。

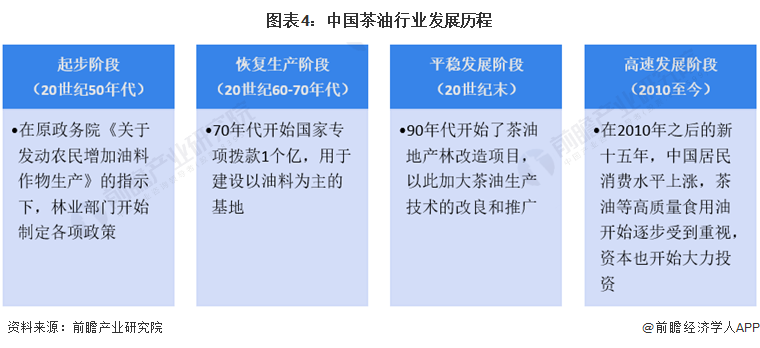

行业发展历程:新15年的高速发展

中国山茶油的发展可以追溯到上世纪50年代,建国之前,山茶油产业处于半荒芜状态,60-70年代山茶油产业恢复生产,80-90年代山茶油产量逐年增加,进入21世纪后,山茶油科研工作的深入和新成果逐步推广。

行业政策背景:政策加持,助力茶油行业高质量发展

茶油作为农业的重要细分领域,其发展离不开政策的支持和推动。近年来,国家陆续出台了多项政策,鼓励茶油行业发展与创新,《加快油茶产业发展三年行动方案(2023—2025年)》、《关于加快推进油茶产业高质量发展的建议》等产业政策在产业链建设、茶油质量监管、茶油品类发展方向和茶油品牌建设等方面提出了要求,意在优化产品结构,提高茶油供应保障能力和质量、效益水平,提升茶油行业市场竞争力,促进茶油行业高质量发展。

行业发展现状

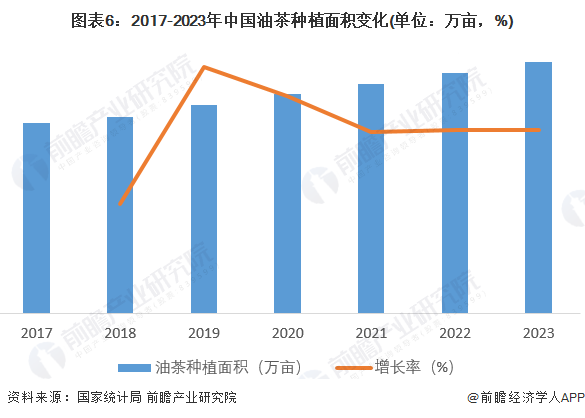

1、 油茶种植面积稳定增长

中国油茶产业在油茶产业发展项目、农发资金、现代农业发展扶持资金等强力支持下,发展形势持续向好。油茶林基地面积不断扩大,全国油茶林面积已由2010年的4560万亩发展到2023年超过8000万亩。根据《加快油茶产业发展三年行动方案(2023—2025年)》,到2025年,中国油茶种植总规模将达到9000万亩。近5年来,湖南、江西、广西三省油茶种植面积增速最快,共完成新造林任务约1000万亩,占到了中国新增油茶种植面积的三分之二左右。

2、 2022年茶油产量有所下降

据国家统计局最新数据,油茶籽产量整体呈现上升趋势,在2021年达到高峰,产量394万吨。2022年上半年干旱,下半年雨水较多,气候极端,山茶树结果情况不甚乐观,山茶籽整体偏小,因此2022年油茶籽产量同比下降25%。

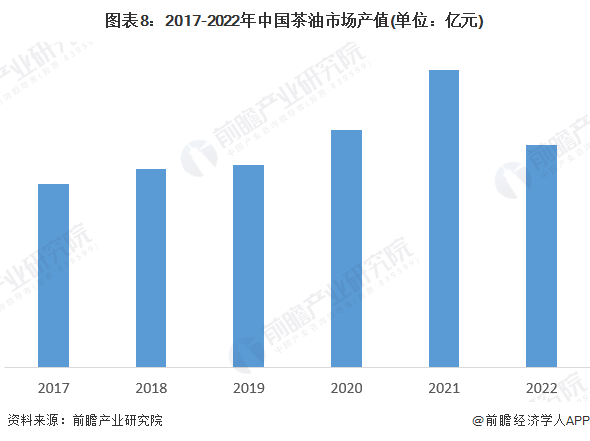

3、 市场规模基本保持增长

山茶籽出油率在15%-30%,平均约在20%左右。以20%的出油率来计算,按照每公斤茶油60元的销售价格,建立测算模型,得到2017-2022年中国茶油市场产值,经测算,2022年茶油产值达到353.54亿元。

行业竞争格局

区域竞争:湖南及周边分布最集中

从茶油行业代表性企业的区域分布来看,企业主要布局在以湖南为核心的华南地区;安徽、浙江等华东地区也有部分代表性企业布局;其余地区茶油代表性企业分布较少。

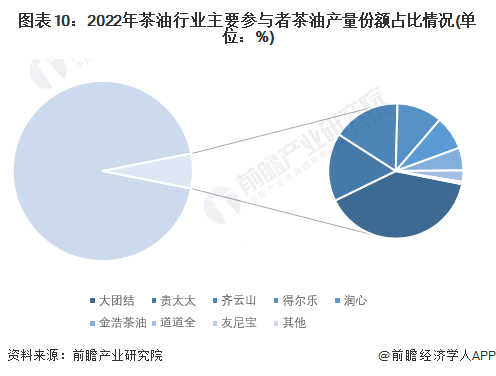

企业竞争:企业相对分散

2022年,中国茶油总产量276.2万吨,大团结以7.3万吨占据茶油年产量第一。CR8为6.2%,市场集中度相对分散,企业竞争较为激烈。

行业发展前景及趋势预测

1、2029年市场规模将接近520亿元

随着中国经济的快速发展和人口的增长,食用油的消费量逐年上升,同时,中国的食用油的消费结构正处于快速转型的时期,相比发达国家橄榄油的消费量一般占其植物油总消费量40%以上,长久以来中国食用油消费产品以豆油、菜籽油等普通油品为主,高档保健食用油消费比例相对较低,而随着国民经济的发展和人民生活水平的提高,以茶油为代表的高档优质食用油的需求量快速提升,中国要达到国家规划提出的年人均茶油消费量2公斤的目标,以此标准计算茶油供需缺口达200万吨以上,可以预见未来茶油市场需求非常旺盛。

据前瞻产业研究院根据茶油近几年的发展规模以及将来的发展趋势测算,结合林业局对于近年来中国茶油发展增速的预测,前瞻认为2024-2029年中国茶油市场规模将以约2.4%的增速进行复合增长,到2029年,中国茶油行业市场规模将接近520亿元。

2、数智化、产品深加工化、品牌国际化是主要趋势

数智化、产品深加工化、品牌国际化是未来茶油行业发展的三大主要趋势。

在数字化、智能化技术的持续赋能下,茶油企业将积极推进数字化转型,打造全产业链一体化的数字生态体系,加快建设智慧茶园、智慧供应链等项目,推动产线及运营管理数字化、智能化升级改造,助力产业高质量发展。

海外茶油市场潜力较大。从我国茶油市场需求构成来看,茶油的市场需求由两部分组成,一部分是国内消费量,一部分是出口量。国内消费量在茶油市场所占的比重接近100%,茶油出口量极少。一万面是我国现阶段茶油年产量较少,难以满足国内市场需求。另一方面现阶段在国际市场上,橄榄油在木本食用油市场中占据主导地位,茶油竞争力不足。随着贸易全球化以及国际市场对茶油优质特性的认识,国外企业从中国进口茶油和国内企业将开发出来的茶油产品销售海外,必将成为一种趋势,国际市场对我国茶油的潜在需求很大。

同时,精深加工产品为行业重点发展方向。茶粕作为油茶籽提油后的主要副产物,可广泛应用于鱼塘清塘、稻田杀螺和高档草坪杀虫等方面,经深加工后还可生产茶皂素、有机肥、饲料和抛光粉等。茶皂素是一种非常重要的工业原材料,广泛用于建材、日用化工、医药和生物农药等方面;茶粕有机肥是一种肥药双效的新型肥料;经脱皂后的茶粕可再加工生产出复合酵蛋白饲料,是畜、禽、水产养殖的优质饲料。茶油及油茶副产物的综合利用为油茶行业的下游,为油茶产业提供了更广阔的发展空间。随着油茶副产物综合开发利用的技术进一步成熟,油茶产业化进程将加快,越来越多的油茶加工企业将会向精深加工领域发展。这些精深加工产品具有高附加值的特点,可以大幅提高本行业的盈利水平,是未来油茶产业发展的方向。

更多本行业研究分析详见前瞻产业研究院《中国茶油行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

成招荣(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务