预见2024:《2024年中国糖尿病用药行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:通化东宝(600867);甘李药业(603087);鲁抗医药(600789);奥赛康(002755);华东医药(000963);北陆药业(300016);福元医药(601089)等

本文核心数据:糖尿病用药市场规模;中国糖尿病患者规模;糖尿病用药企业市场份额占比

行业概况

1、定义

糖尿病(diabetes mellitus)是一组由多病因引起以慢性高血糖为特征的代谢性疾病,是由于胰岛素分泌和(或)利用缺陷所引起的。

根据WHO糖尿病专家委员会提出的分型标准,目前临床上将糖尿病分为以下四种类型:

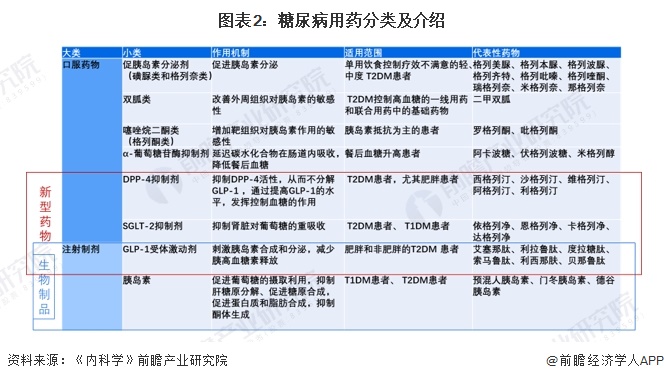

糖尿病用药是指在饮食和运动不能使血糖控制达标时所使用的各类降糖药物。临床上将糖尿病用药分为促胰岛素分泌剂、双胍类、噻唑烷二酮类、α-葡萄糖苷酶抑制剂、DPP-4抑制剂、SGLT-2抑制剂、胰岛素、GLP-1受体激动剂等八大类。根据给药方式不同,糖尿病用药又可分为口服药物和注射制剂;根据制药工艺,糖尿病用药又可分为化学药品和生物制品;根据临床使用习惯,糖尿病用药又可分为常规药物和新型药物两种类型。

2、产业链剖析

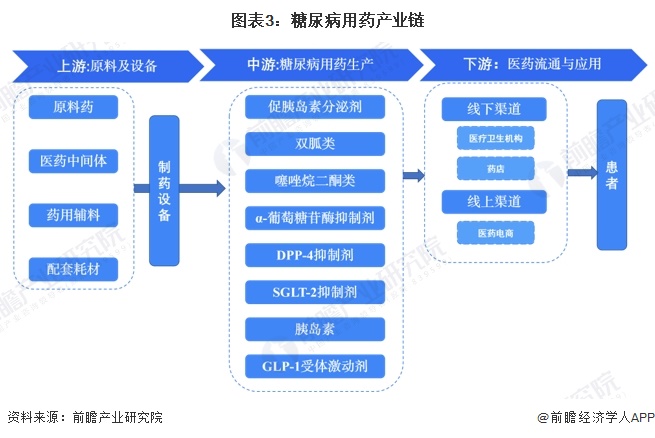

糖尿病用药产业链可划分为三个环节,上游为原料药、医药中间体、药用辅料、配套耗材及制药设备等原料及设备供应;中游包括促胰岛素分泌剂、双胍类、噻唑烷二酮类、α-葡萄糖苷酶抑制剂、DPP-4抑制剂、SGLT-2抑制剂、胰岛素、GLP-1受体激动剂等不同种类糖尿病用药的生产;下游为医药流通和糖尿病用药的应用。

目前,我国糖尿病用药行业的公司数量较多,分布在产业链各个环节,其中,糖尿病用药原料药、医药中间体行业代表性企业包括诺泰生物、普洛药业等;药用辅料行业代表性企业包括山河药辅、尔康制药等;胰岛素注射笔、胰岛素注射泵等配套耗材的代表性企业包括康德莱、采纳股份、微泰医疗等;制药装备行业的代表性企业为东富龙、楚天科技、新华医疗等;糖尿病用药生产企业包括通化东宝、甘李药业、华东医药等;医药流通行业代表性企业包括老百姓、国药控股等。

行业发展历程:新型药品进入快速发展阶段

纵观糖尿病用药发展史,从1889年胰腺与糖尿病的关系首次被发现以来,临床糖尿病用药经历了胰岛素发现、胰岛素改进、传统用药丰富和新型药品快速发展四个阶段,临床糖尿病用药药品种类逐渐丰富。进入21世纪,DPP-4抑制剂、SGLT-2抑制剂、GLP-1受体激动剂等新型药品不断上市,并占据越来越大的市场份额。

行业发展现状

1、中国糖尿病患者规模位列世界第一

根据国际糖尿病联盟披露的数据,2021年,我国成人糖尿病患者规模已达1.4亿人,位列世界第一,预计2030年将上涨至1.6亿人,2045年将上涨至1.7亿人。

2、中国糖尿病防治呈现三低特点

根据中国糖尿病防止联盟披露的数据,我国糖尿病知晓率、治疗率、控制率分别为36.5%、33.2%和49.2%,呈现三低特征,尤其是基层糖尿病防治情况不容乐观,糖尿病用药渗透率提升空间较大。

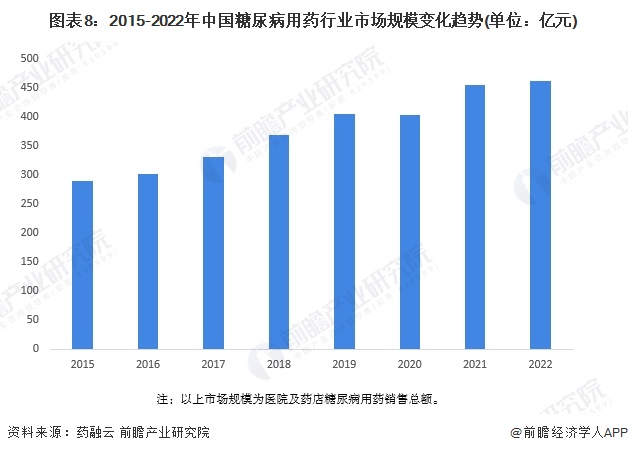

3、2022年市场规模超460亿元

根据医院和药店糖尿病用药销售额测算,我国糖尿病用药行业市场规模已从2015年的288.75亿元上涨至2022年461.34亿元,年均复合增长率近7%。

注:以上市场规模为医院及药店糖尿病用药销售总额。

行业竞争格局

1、区域竞争:东部沿海区域产业链布局较完整

从糖尿病用药产业链企业区域分布情况来看,江苏和广东最多,东部沿海区域产业链企业最密集。

从中国糖尿病用药产业代表性企业区域分布情况来看,浙江、江苏、上海和北京分布最多,东部沿海区域产业链企业分布最完整。

2、企业竞争:外资原研厂商占据主要市场份额

从竞争梯队来看,目前,在我国糖尿病用药市场上,海外原研厂商市场份额占比约80%,故诺和诺德、赛诺菲、礼来等原研厂商仍处于第一梯队。通化东宝、甘李药业、中美华东等本土厂商在细分药品市场上已占有一定份额,且研发实力较强,处于第二梯队。

从糖尿病用药行业企业市场份额占比情况来看,2022年,诺和诺德、赛诺菲和礼来三家外资企业市场份额占比最高,合计已超40%。整体来看,我国糖尿病用药市场上海外原研厂商市场份额占比约80%,本土企业占比约20%,本土企业市场份额占比仍很低。但近年来本土厂商纷纷在仿制药和原研创新药方面加速布局,市场竞争激烈,未来市场格局预计将发生较大变化。

行业发展前景及趋势预测

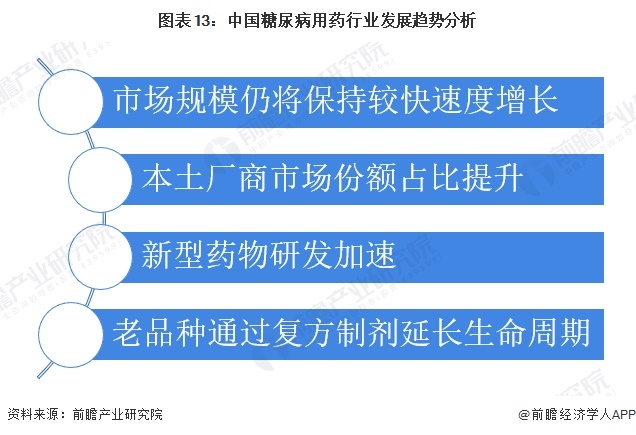

1、市场扩容和国产替代是主要趋势

我国糖尿病患者规模大,糖尿病知晓率、治疗率、控制率呈现三低特征,尤其是基层糖尿病防治情况不容乐观,糖尿病用药渗透率提升空间较大,未来随着我国医疗水平的进步与国民健康意识的增强,糖尿病临床诊断率和治疗率将不断提升,糖尿病用药市场也将随之不断扩容。

我国糖尿病用药市场上海外原研厂商市场份额占比约80%,本土企业占比约20%,本土企业市场份额占比仍很低。但近年来本土厂商纷纷在仿制药和原研创新药方面加速布局,市场竞争激烈,未来市场格局预计将发生较大变化,本土厂商市场份额有望提升。

细分产品方面近年来新型药物研发加速,但老品种也有望通过复方制剂延长生命周期。

2、2029年市场规模接近900亿元

在市场需求的驱动下,预计2029年,我国糖尿病用药销售额将接近900亿元,年均复合增长率超10%。

更多本行业研究分析详见前瞻产业研究院《中国糖尿病用药行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

童锡来(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务