2024年中国糖尿病用药行业细分产品-胰岛素市场分析 市场增长潜力依旧较大【组图】

行业主要上市公司:通化东宝(600867);甘李药业(603087);鲁抗医药(600789);奥赛康(002755);华东医药(000963);北陆药业(300016);福元医药(601089)等

本文核心数据:中国各类糖尿病用药市场份额占比;中国胰岛素销售额。

1、胰岛素是我国糖尿病用药第一大细分产品

临床上将糖尿病用药分为促胰岛素分泌剂、双胍类、噻唑烷二酮类、α-葡萄糖苷酶抑制剂、DPP-4抑制剂、SGLT-2抑制剂、胰岛素、GLP-1受体激动剂等八大类。从这八大类细分药品市场份额占比来看,2022年,我国胰岛素市场份额占比最高,约为37%,事实上,胰岛素在我国糖尿病市场上一直占据主要市场份额。

但近年来,我国糖尿病用药市场上,DPP-4抑制剂、SGLT-2抑制剂及GLP-1受体激动剂等新型药物市场份额占比逐渐上升,胰岛素市场份额占比被压缩。且全球市场上2022年GLP-1受体激动剂市场份额占比首次超过了胰岛素。故市场上对胰岛素是否能保持我国糖尿病用药细分龙头地位的看法不一。

2、2022年我国胰岛素销售额下降

2022年,我国胰岛素销售额在220亿元左右,同比降幅超20%。但胰岛素销售额下降是受2022年5月底胰岛素集采全面执行的影响,此次集采胰岛素价格平均降幅为45%。

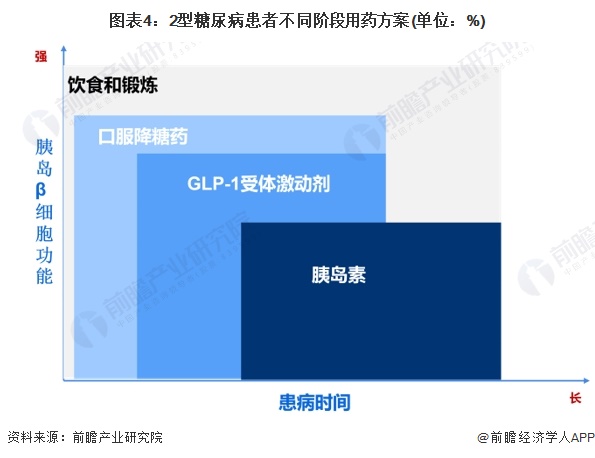

3、胰岛素是糖尿病患者的终极选择

1型糖尿病是由于胰岛β细胞破坏,常导致胰岛素绝对缺乏造成的,胰岛素是1型糖尿病患者的必须用药,这部分患者占我国糖尿病患者的5%左右。

对于2型糖尿病患者来说,胰岛素为其最后一道防线。对于2型糖尿病,若无禁忌证且可耐受,一线疗法是生活方式干预以及服用二甲双胍。在此基础上如果血糖控制不达标,则进入到二联治疗,二联治疗推荐在一线疗法基础上联用SGLT-2I、DPP-4I、GLP-1RA此类糖尿病口服药物。若以上治疗还是无法有效控制血糖,三联治疗则为以上治疗方式的基础上加用另一种其他类别的药物。最后若三联治疗依旧无效的患者采用末线治疗即胰岛素多次注射治疗。2型糖尿病患者占我国糖尿病患者的比重约在90%左右。

故无论是对于那种类型的糖尿病患者而言,胰岛素都具有需求刚性,且需求刚性较强。集采虽然造成我国胰岛素销售额的短期下降,但我国糖尿病知晓率、治疗率、控制率呈现三低特征,尤其是基层糖尿病防治情况不容乐观,集采降价有助于胰岛素患者使用率的上升。需求刚性叠加患者使用率上升,预计未来我国胰岛素市场增长潜力依旧较大。

更多本行业研究分析详见前瞻产业研究院《中国糖尿病用药行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李明俊(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务