2024年中国可再生能源制氢行业消费领域分析 合成氨及甲醇领域消费潜力较大【组图】

行业主要上市公司:宝丰能源(600989);中国石化(600028);三峡能源(600905);金风科技(002202);中国能建(601868)等

本文核心数据:中国氢气表观消费量;中国氢气消费领域分布;中国已投产可再生能源制氢项目下游消费领域分布

1、我国氢气消费集中于合成氨及合甲醇领域

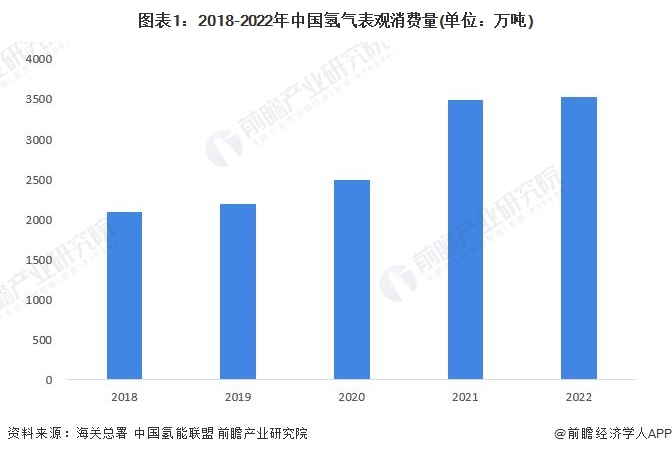

根据中国氢能联盟披露的数据,2022年,我国氢气产量为3533万吨。根据对氢能进出口的分析可知,当前由于氢气储运技术限制,我国氢气进出口规模很小,2022年,我国氢气进口量为6千克,出口量为6135千克。由此可得,我国氢气表观消费量和氢气产量基本保持一致,2018-2022年,我国氢气表观消费量整体呈增长态势,2022年,我国氢气表观消费量约为3527万吨。

注:中国氢气表观消费量由氢气进出口数据及产量数据测算得出。

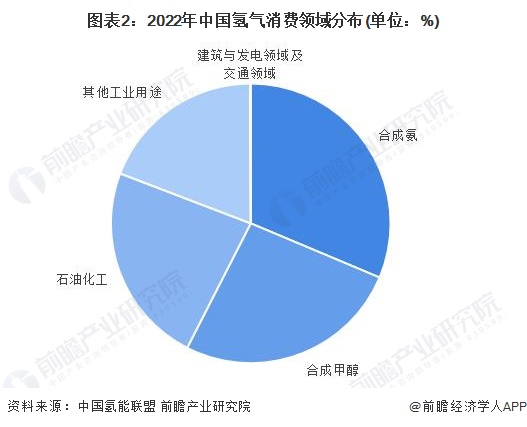

从我国氢气消费领域来看,2022年,合成氨和合成甲醇是我国氢气的主要消费领域,占比分别约为31%和26%。

2、炼化为我国可再生能源制氢项目最大消费领域

从我国已投产可再生能源制氢项目下游消费领域来看,截至2023年11月,炼化是我国可再生氢的主要消费领域,占比约44%;其次是合成甲醇和交通,占比分别约为27%和18%。

注:以上统计日期截至2023年11月。

3、合成氨及甲醇领域消费潜力较大

从可再生能源制氢规划投资项目的下游消费领域来看,2023年1月至11月,我国新增规划投资可再生能源制氢项目中,消费领域为合成氨和合成甲醇的占比最高,合计占比超85%。随着规划投资项目投产,预计合成氨及合成甲醇将占据可再生氢下游主要应用领域的地位。

注:以上统计日期截至2023年11月。

从政策支持来看,2022年3月,国家发改委正式发布《氢能产业发展中长期规划(2021-2035年)》。《氢能产业发展中长期规划(2021-2035年)》提出的2021-2035年发展规划中,储能和工业(合成氨、甲醇、炼化、煤制油气等)是可再生氢主要消费推广领域。结合新增规划投资项目情况,预计未来合成氨和甲醇领域可再生氢消费潜力较大。

更多本行业研究分析详见前瞻产业研究院《中国可再生能源制氢行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

郑玉琴(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务