预见2024:《2024年中国女士内衣行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:汇洁股份(002763.SZ)、都市丽人(02298.HK)、安莉芳控股(01388.HK)、维珍妮(02199.HK)、爱慕股份(603511.SH)、益民集团(600824.SH)、龙头股份(600630.SH)等

本文核心数据:女士内衣市场规模 品类退货率 细分品类增长率

行业概况

1、定义

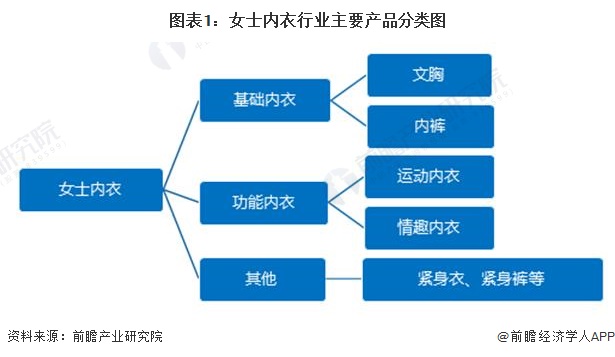

内衣是指贴身穿的衣物,内衣行业是指从事内衣的设计、生产、加工及销售,集商业、贸易于一体的行业,其是服装业的一个重要组成部分。一般来看,广义的内衣包括文胸、紧身衣、腰封、内裤、紧身裤、睡衣、汗衫、晨衣、浴衣及换妆用披衫等,甚至包括袜子;而狭义的内衣仅包括文胸、三角裤、紧身衣、紧身裤等。本报告所研究的女士内衣行业,主要是指女士狭义内衣。

2、产业链剖析

从产业链整体来看,女士内衣包括原材料、制造以及下游零售。原材料包括内衣面料(通常为棉布)、辅配件、花边,以及丈根、印染等工序,而中游为内衣生产制造,包括研发设计以及生产制造。此部分为价值链的核心,在该环节是满足、引导市场需求的重点。终端零售渠道主要包括百货商场、专卖店、超市以及电商平台等。

我国内衣产业链上游面料供应商主要包括富润、海信集团等,印染厂商包括华纺、富春染织、美欣达集团等。中游内衣生产商包括爱慕、安莉芳、Ubras、优衣库、华歌尔等,下游零售渠道包括购物中心(万达广场、万象城等)、电商平台(淘宝、天猫、京东、拼多多等)等,以及部分品牌拥有自己的零售专门店。

行业发展历程:呈现全渠道融合态势

中国女士内衣行业发展历史悠久,自秦汉时期起已有“抱腹、心衣”等内衣品类,发展至现代,中西服制开始融合,对内衣面料要求提升,逐渐形成了面料质地柔软,吸汗透气,穿着舒适,贴身合体,还能充分展现完美曲线的文胸产品。

从销售渠道维度分析现代中国女士内衣行业发展历程。现代以来,我国女士内衣行业早期以百货商场自营的文胸专区为主,随着内衣品牌化趋势,逐步向百货商场联营的品牌专柜转型,辅以连锁商超渠道的布局。面对购物中心对消费客流的强势吸引,内衣品牌尝试布局购物中心独立门店,但是转型成效较弱,商超亦作为品牌试水新市场的选择而并存。网生内衣品牌和电商渠道互相成就,而随着流量红利减弱和线下体验价值凸显,目前及未来较长时间内内衣零售渠道将呈现出全渠道融合态势。

行业政策背景:政策加持,引导行业健康发展

中国女士内衣行业属于纺织服装行业,2009-2023年12月间,我国工信部、国家发改委及财政部等相关部门先后出台了相关行业标准、财政政策、税收政策、投资鼓励政策等以支持和保障纺织服装及内衣行业的健康发展。

行业发展现状

1、行业渠道营销逻辑迥异

内衣行业线上线下逻辑迥异。受制于每家店铺可以辐射的范围限制,线下的人气单品内衣几年下来总计卖到百万件就属于非常喜人的成绩了。而百万之于线上,可能只是一两个月的事情。综合来看,线上内衣品牌采用密集轰炸战术,重点主推一个产品,爆品驱动;线下内衣品牌则是规模效应,薄利多销,在空间有限的门店里满足尽可能多的使用场景。

但相比而言,线下的成交率更真实。在导购足够专业的前提下,线下门店的成交率大多在80%以上。反观线上,女士内衣产品的直播退货率高达30%。数据的参差跟内衣的品质关系不大,依然在于是否合身。

2、女子运动健身普及拉动功能性内衣消费

受益近几年女子运动健身持续普及,国内外运动大牌纷纷加码相关运动健身SKU开发投放,其中运动文胸及瑜伽裤作为重要品类,品牌方及供应链持续推动相关商品创新开发及生产,根据天猫平台对近五年来运动品类销售增长率统计数据,运动内衣品类增长率达到13%,位列第二。而运动健身SKU的产品教育也会拉动消费者对舒适、健康的需求,据TMIC《运动文胸市场趋势报告》,除55%的单纯运动场景外,45%的消费者在休闲场景亦穿着运动文胸。因而前瞻推断,功能性内衣消费需求将持续增长,而随着运动支撑要求、面料要求的提升,内衣生产企业技术储备转化速度也将逐渐提升。

3、疫情后市场规模波动回升

2017年至2022年,中国女士内衣行业整体市场规模处于波动增长的状态。其中,2017年至2019年三年平均增长率超过6%。2020年受新冠疫情影响,市场规模同比下滑9.5%。2021年,经济复苏态势明确,市场规模回暖,同比增长12.1%。然而,2022年全球经济发展趋势不明朗,叠加国际地缘政治冲突、全球多地疫情反复等原因,消费市场遇冷,作为强消费属性的商品,内衣市场受影响出现下滑,当年市场规模为1666亿元。结合2023年中国纺织服装海关贸易数据,前瞻预计本年度中国市场规模有望回暖,达到1703亿元。

行业竞争格局

1、区域竞争:主要集中于东部沿海地区

从企业分布来看,目前我国女士内衣竞争者主要分布在珠三角、长三角以及北京。其中,北京的市场竞争者主要有爱慕、Ubras、华歌尔(中国)等;长三角的市场竞争者主要是益民集团、龙头股份、NEIWAI内外、迅销(中国)等;珠三角的市场竞争者主要是汇洁股份、都市丽人、蕉内等。从竞争者属性来看,三地新兴线上零售商与传统线下零售商的协同发展均布局较为完善。

2、企业竞争:市场份额高度分散

从销售收入方面统计,女士内衣市场约占内衣市场的70%,而市面上较多内衣品牌均有女士内衣布局,同时,与男士内衣相比,女士内衣品牌与类别更加丰富,是构成我国内衣市场的一大重要组成,故内衣市场份额在相当程度上可以反映出女士内衣市场份额情况。据统计,2022年,中国内衣市场中,市场份额占比最大的为爱慕股份,占比达到2.1%。其次为都市丽人,占比为1.3%。排名第三的为汇洁股份,占比为1.2%。可以看出,中国内衣市场份额高度分散,即使是头部企业,市场份额仅有2.1%。

行业发展前景及趋势预测

1、消费升级拉动市场增长

中国作为女士内衣行业未来仍有较高增量的市场,由于中国女性内衣消费习惯与欧美发达国家存在差距,量价提升空间广阔。内衣为女性刚需性产品,但目前我国内衣占人均服装支出比重、女性内衣消费支出、消费频次方面与欧美发达国家存在较大差距。伴随着消费升级需求释放,内衣消费频次 (换新频次提升及场景更细分) 及消费单价 (品质及设计)有望提升。

2、预计未来增速达到8%

一方面,我国女性消费者的基数庞大,据国家统计局数据,2022年我国女性人口数量为68969万人,占全国人口比重的48.8%。另一方面,就内衣的穿着适龄人群看,10-15岁的少女已经开始穿戴内衣,年龄在60岁以上的老年人多数也需穿戴内衣,所以未来内衣的总体消费群体较大。此外,随着我国女式内衣细分化趋势更明显,市场上已经出现了不少运动内衣、孕妇内衣、哺乳内衣等专柜,且深受女性各消费群体的喜欢,这将进一步扩大国内女性内衣的市场规模。预计未来中国女士内衣市场规模年复合增长率达到8%。

更多本行业研究分析详见前瞻产业研究院《中国女士内衣行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

肖枫霖(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务