2023年中国电控单体(组合)泵行业市场规模及竞争格局分析(附应用场景分布、发展趋势前景等)

1、电控单体(组合)泵的定义

电控单体泵是用于产生喷油器(或喷射器)的喷射压力的装置。按照高压产生装置的不同,可将燃油喷射系统分为分配泵、直列泵、泵喷嘴和单体泵电控燃油喷射系统。

电控单体组合泵是在传统直列泵的基础上,用电控单体泵(EUP)替代原来的供油部件,同时由电子控制单元(ECU)通过电磁阀对转速、油量、喷油正时等进行控制的高压油泵,其安装、连接和驱动方式可以保持不变。

为了符合日益严格的排放标准和提高车辆的机动性、灵活性以及经济性的要求,柴油机喷油系统正向着高喷射压力、自由灵活调整喷油量和喷油正时、喷油速率最佳控制的方向发展,电子控制的柴油喷射系统是实现柴油喷射过程柔性控制的有效手段,电控单体(组合)泵系统应运而生。

2、电控单体(组合)泵全球发展现状分析

随着工业设计和制造水平的不断提升,现代柴油机的性能愈发提高,高动力、低排放、低油耗和高可靠性已经成为了柴油机产品的卖点。电控单体(组合)泵的应用可以大大降低柴油机的使用和维护成本,是柴油机燃油喷射系统的关键组件。根据全球咨询机构The Business Research Company的数据,2022年全球电控单体(组合)泵的市场规模在28.6亿元左右,2023年预计将超过30亿元。

注:人民币-美元汇率根据中国人民银行发布2022年平均汇率:6.7261RMB/美元。

3、电控单体(组合)泵的应用场景

电控单体(组合)泵作为柴油机电子控制技术的一种,具有结构紧凑、维护方便、油品适应性强等优点,可以有效提高柴油机的经济性并降低污染物排放,是功率37kW以下缸数1~4缸和功率560kW以上缸数6缸及以上柴油机的最佳选择,特别在国防装备领域应用广泛。

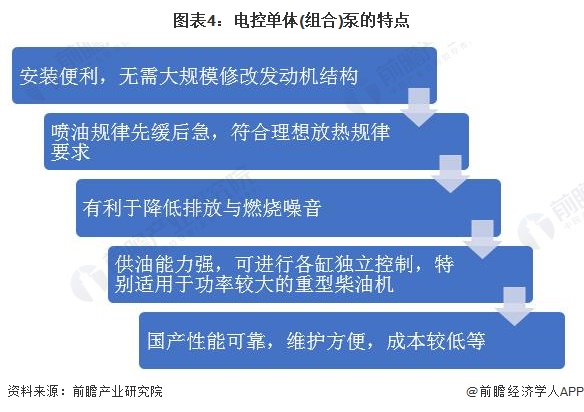

4、电控单体(组合)泵的特点

目前国内柴油发电机用单体泵的泵端压力为160-180MPa,而喷油器为传统的机械式,其开启压力约为22MPa。在单体泵供油过程中,当喷油器端的压力大于喷油器的开启压力时,喷油器就开始喷油,在喷射过程中最高喷压力可达160-180MPa。喷射压力取决于喷油器的总喷射面积、泵油速率、高压系统容积,启喷压力以及针阀偶件、柱塞偶件的配合间隙等。

电控单体泵的特点是各缸单体泵之间相互独立,所以控制比较灵活,但是单体泵并非直接控制喷油器,而是通过电磁阀控制喷油泵的供油过程和供油规律来间接地控制喷油规律,因此喷射过程的控制精度相对较差,电控单体泵系统可以实现喷油量、喷油正时的柔性控制,喷油压力取决于单体泵的柱塞直径与升程。

与目前市场上发展另一种技术——电控高压共轨系统相比,电控单体(组合)泵与其特点有所差异,在市场偏向方面不尽相同。其中,高压共轨系统多用于中小功率的柴油机,而单体泵则由于其可以进行各缸独立控制,多用于大功率的重型柴油机,同时对于中重型采油机来说,电控单体(组合)泵的系统零部件也比共轨系统更成熟。

5、电控单体(组合)泵的市场规模

电控单体(组合)泵系统是我国柴油机行业适配国家“碳中和”、“碳达峰”行动而研发的系统,具有突出的适用性、可靠性和经济性。目前,随着污染物排放标准的升级,电控单体(组合)泵已经成为国内主流的燃喷技术路线之一,广泛应用于工程机械、农业机械、船舶动力等多个领域。2022年,我国国内电控单体(组合)泵的市场规模约为4亿元。

目前来看,在商用车领域,由于国家对于废气排放的监管日益严格,电控单体(组合)泵的应用比例预计将有一定幅度的下降。但在船电重型大功率柴油机以及非道路37KW以下柴油机上的应用,电控单体泵替代机械式产品仍有广阔的市场空间,特别是针对重型大缸径柴油机的市场,因其特殊的设计和布局要求,电控单体泵是当前乃至后续很长一段时间内的主流应用。

另一方面,由于国防装备对可靠性稳定性的高要求,相关零部件目前多以机械式为主。但随着电控单体(组合)泵行业的不断发展,以南岳电控为首的国产化企业的产品产线布局已经基本完成,国产电控单体(组合)泵产品的“自主可控”已经基本实现。同时随着国防装备的进一步升级,电控产品有望对现用的机械式产品进行替代。

同时,伴随着国内电控单体(组合)泵企业技术的不断成熟,国产品牌在成本、质量等优势的加持下将逐步进入国际市场。

2022年受公共卫生事件对国内经济的影响,燃料喷射系统市场整体需求下滑,我国电控单体(组合)泵市场规模也随之下降至4亿元左右。2023年,受非道路排放标准升级影响,部分电控单体(组合)泵的存量应用市场向共轨系统切换,我国电控单体(组合)泵市场规模预计将进一步下探。随着中国船舶发动机2阶段排放标准从2022年下半年开始强制执行及单体泵在37kW以下柴油机上的成本和应用优势逐步显现,叠加世界政治格局动荡下国防装备升级的需求释放,电控单体(组合)泵在船电重机、37kW以下柴油机以及国防装备等领域的应用将逐步拓展,未来,市场规模将实现探底回升。综合来看,我国电控单体(组合)泵的市场规模在2028年将接增长至8亿元左右。

6、电控单体(组合)泵市场竞争格局

电控单体(组合)泵所在的燃油喷射系统行业属于技术密集型和资金密集型行业,行业内的企业在发展过程中需要长期的技术积累和大量的资金投入,因此国内市场的整体参与者数量较少。

从国内厂商角度来看,南岳电控在国内电控单体(组合)泵市场中处于绝对领导地位,目前市场占有率接近70%,在技术积累、品牌力以及产品市占率等方面较行业内其他企业优势明显。处于第二梯队的企业包括威特电喷、红江机械等企业,其中红江机械由于隶属于中国船舶重工集团公司,在军用领域有较大优势。

7、电控单体(组合)泵专利技术

(1)中国电控单体(组合)泵专利申请情况

电控单体(组合)泵可根据柴油机工况需求,调整喷油正时和脉宽,全面优化喷油策略,使柴油机各工况的燃烧达到最佳状况,大幅降低燃油消耗率,是柴油机控制污染物排放的重要手段。根据专利大数据平台incoPat的数据,2011-2023年我国电控单体(组合)泵专利的申请量波动变化,但多数年份的申请量在15-30项之间,2015年时相关专利的申请量最多,为65项。

(2)中国电控单体(组合)泵技术竞争格局

从我国电控单体(组合)泵技术竞争格局来看,南岳电控(衡阳)工业技术股份有限公司是国内相关技术储备最充足的主体,企业拥有电控单体(组合)泵相关技术专利数量超过50项。哈尔滨工程大学、北京理工大学和重庆红江机械有限责任公司位列国内第二梯队,相关专利的数量在30项左右。此外,广西玉柴机器股份有限公司、江西直方数控动力有限公司和程度威特电喷有限责任公司的专利数量均在10项及以上。

更多本行业研究分析详见前瞻产业研究院《中国液压泵行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

文放(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务