2024年全球手术机器人行业市场现状分析 全球手术机器人市场规模快速增长【组图】

行业主要上市公司:天智航(688277)、威高骨科(688161)、微创机器人(02252.HK)、堃博医疗(02216.HK)等

本文核心数据:全球手术机器人市场规模;全球手术机器人细分市场规模;全球手术机器人市场区域竞争

1、全球手术机器人行业发展历程

手术机器人的历史始开始于1985年创建的PUMA560,该机器人可更精准地进行神经外科活检。2000年,Intuitive Surgical Inc.开发的达芬奇手术系统获FDA批准。该系统最初用于治疗前列腺癌,并已越来越多地用于心脏瓣膜修复及妇科手术。达芬奇手术系统经过几代升级后,目前仍是全球最受欢迎的腔镜手术机器人。除腔镜外,其他术式的手术机器人于2010年代开始迅速涌现,如脊柱、关节置换及泛血管手术的手术机器人。未来,随着人工智能、人机交互技术及5G通讯的进步,手术机器人有望扩展到更多的外科专业并实现更高的手术精准度、灵敏度及智能远程控制。此外,涵盖多个外科专业且针对外科医生的需求量身定制的手术机器人将处于更有利位置,可抢占更高的市场份额。

2、全球手术机器人行业市场规模

近年来,由于手术机器人拥有进行复杂手术的能力、手术结果的高稳定性、操作精准、出血少且术后并发症少等优势,全球手术机器人市场蓬勃发展。根据Frost & Sullivan的资料,2015-2022年,全球手术机器人整体市场规模呈逐年增长趋势,2015-2022年增速逐年上升。2020年手术数量整体下降,一些不必要或选择性的手术被推迟,全球手术机器人市场增速有所下滑,但仍然保持在近8%的高增速,市场规模实现83.21亿美元,2022年全球手术机器人市场规模或达到155.74亿美元,增速达到31.82%。

3、全球手术机器人行业增长快速,以腔镜手术机器人为主

从细分市场来看,手术机器人现在主要用于五个快速增长的主要外科领域:腔镜手术、骨科手术、泛血管手术、经自然腔道手术、经皮穿刺手术。目前,腔镜手术机器人为手术机器人最大的细分市场,Frost & Sullivan数据显示。市场规模由2015年的23.84亿美元或增长至2022年的88.43亿美元。骨科手术机器人为另一个快速增长的细分市场,特别是关节置换机器人的需求高速增长。除腔镜手术机器人及骨科手术机器人外,其他手术机器人(如泛血管、经自然腔道及经皮穿刺手术机器人)近年来亦已开发,且日益普及。

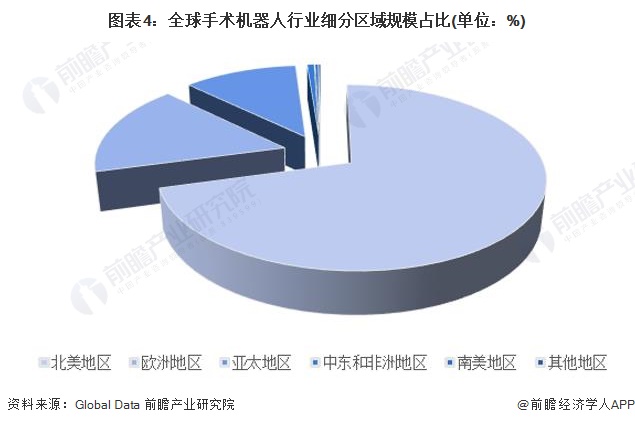

4、北美地区占据手术机器人七成份额

根据Global Data公布的数据,从全球主要区域来看,北美地区是最大的手术机器人创收市场,2021年北美手术机器人市场规模为68亿美元,占据了全球手术机器人收入的70%,欧洲地区的手术机器人市场规模位列第二。

5、全球手术机器人投融资热潮兴起

IT桔子数据显示,截至2023年12月15日全球发生手术机器人行业投融资事件共计243条。近几年来,全球手术机器人行业投融资数量呈现明显的攀升趋势。2021年开始为全球手术机器人行业的投融资热度高峰期。2022年全球手术机器人行业投资金额为67.64亿元。2023年至12月15日全球手术机器人行业投资笔数共30条,投资金额为62.97亿元。

更多本行业研究分析详见前瞻产业研究院《中国手术机器人行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

邱聪(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务