预见2024:《2024年中国手术机器人行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:天智航(688277)、威高骨科(688161)、微创机器人(02252.HK)、堃博医疗(02216.HK)等

本文核心数据:中国手术机器人市场规模;中国手术机器人进出口;中国手术机器人相关产业区域分布;中国手术机器人市场竞争格局

行业概况

1、定义

手术机器人是一种精密的医疗设备,借助微创伤手术及相关基础技术的发展而发明。被用于在狭小的手术部位实现人类能力范围以外的精准手术器械操控。是集临床医学、机械学、生物力学、计算机科学等学科于一体的集成操作系统。外科医生坐在手术控制台,观看由放置在患者体内腔镜传输的手术部位三维影像,并操控机械臂的移动,以及该机械臂附带的手术器械及腔镜。机械臂模拟人类的手臂,为外科医生提供一系列仿真人体手腕的动作,同时过滤人手本身的震颤。

相较于传统手术而言,手术机器人具有减少手术伤口、术后恢复较快及较少术后并发症;手术的精准度及手术结果的稳定性高等优势。

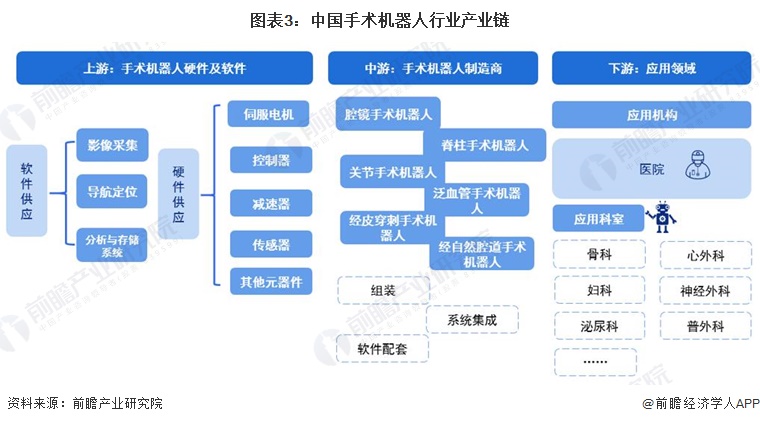

2、产业链剖析

手术机器人行业的上游原材料可以分为软件供应以及硬件供应。其中软件供应包括影像采集、导航定位、分析与存储系统;硬件供应包括伺服电机、控制器、减速器、传感器、其他元器件。中游即手术机器人制造,包括组装、系统集成、软件配套。下游为应用机构,主要为医院,应用科室包括骨科、心外科、妇科、泌尿科、神经外科、普外科等。

行业发展历程

1997年,中国海军总医院与北京航空航天大学机器人研究所共同研制的第一台医用机器人,在指令下首次完成立体定向颅咽管瘤内放射治疗术,从而掀开我国医用外科机器人研究新的一页,实现手术机器人行业零的突破。随后我国国产“CRAS”手术机器人经过多次的技术升级和迭代,2010年国产手术机器人项目开始转入临床。2017年我国首家达芬奇手术机器人基础培训基地在上海启用。2022年以来,我国多款国产手术机器人获NMPA注册,商业化进程加速。

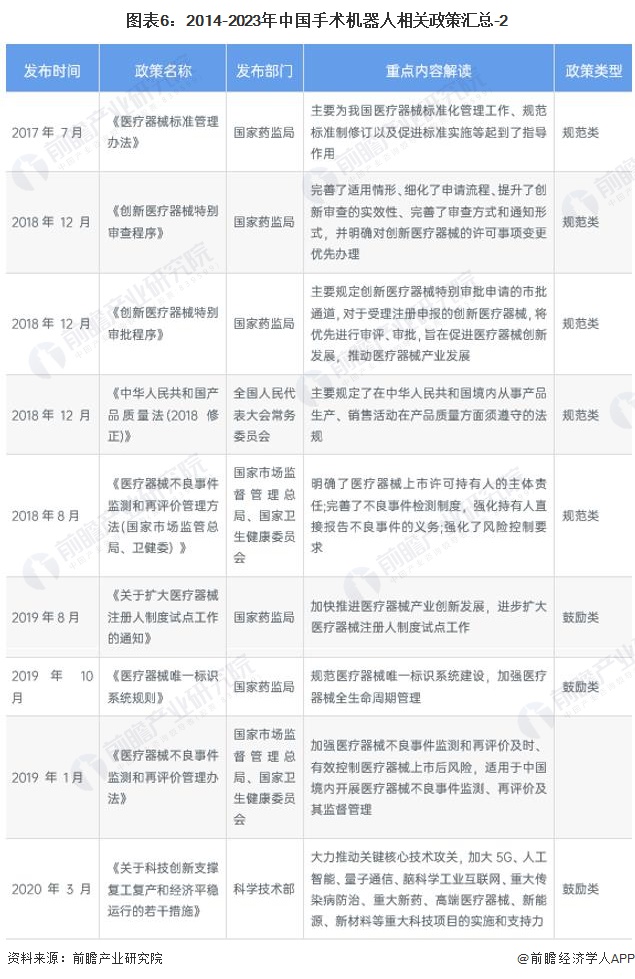

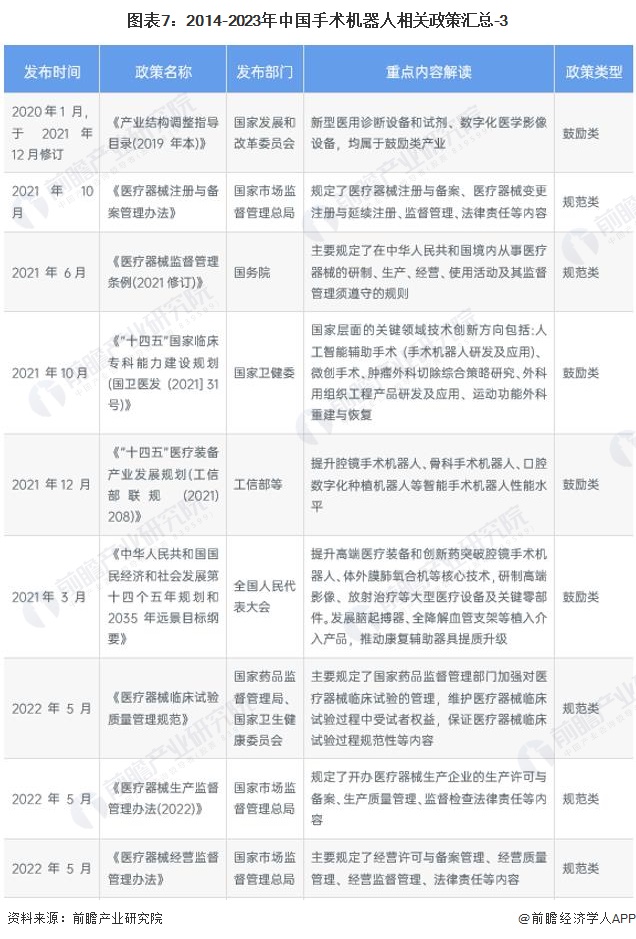

行业政策背景

当前国家层面的手术机器人行业政策主要以鼓励类、规范类为主。在国家政策导向和市场规律作用下,我国手术机器人产业逐渐规范化,我国包括手术机器人在内的医疗器械不断创新发展。

行业发展现状

1、中国手术机器人市场规模大幅增长

根据Statista数据,2021年,中国手术机器人市场规模达7.55亿美元。与2016年相比,中国手术机器人的需求大幅增长。根据Statista估计,到2022年市场规模增至11.37亿美元。结合近年来的市场增速,前瞻初步估计2023年中国手术机器人市场规模或将达到15亿美元以上。

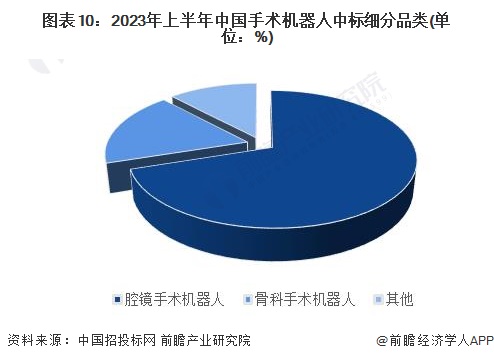

2、腔镜、骨科手术机器人为招投标热门产品

2022年以来,手术机器人迎来了上市高峰期,多款产品获得国家药监局的注册批准。根据中国政府采购网数据,2023年上半年,全国手术机器人招标公告达46个,中标公告达39个。从中标数据看,腔镜、骨科和神经外科手术机器人较为热门,中标项目,腔镜手术机器人占比达70%,骨科手术机器人占比达18%。

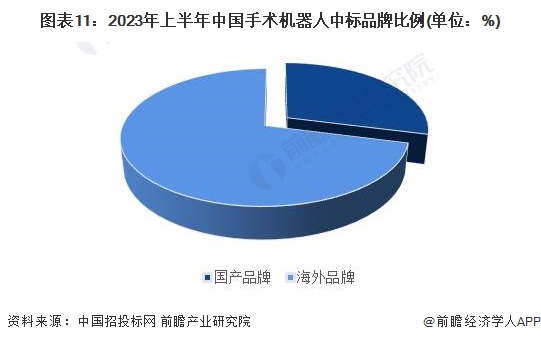

3、海外手术机器人仍占据市场大头

从中国招投标网2023年上半年的中标数据可看出,绝大多数中标方为海外品牌。以腔镜机器人领域为例,达芬奇2023年上半年中标15台,图迈中标2台、精锋和康多各自中标1台。达芬奇在中国17年间装机超300台,持续保持统治地位。整体来看,2023年上半年手术机器人中标品牌中,海外品牌占据71%。

4、中国手术机器人进口零关税,进出口差距悬殊

自2023年1月1日起,《中华人民共和国进出口税则(2023)》中新增手术机器人子目(税则号列:90189080),在适用最惠国(含美国等162个国家)待遇条款的国家和地区进口手术机器人将实现进口零关税。财政部文件中描述了手术机器人是“以微创方式实施复杂的外科手术的一种医疗设备”,对“手术机器人”品类的重要性进行了认可。

2023年1-10月,中国手术机器人进口573139台,进口金额达到22600.10万美元;出口方面,2023年1-10月,中国手术机器人出口1819190台,出口金额达到193.51万美元。均价方面,2023年1-10月中国手术机器人进口均价达到394.32美元/台,出口单价达到1.06美元/台。可以看出,中国手术机器人目前对进口强依赖,出口产品附加值则较低。

行业竞争格局

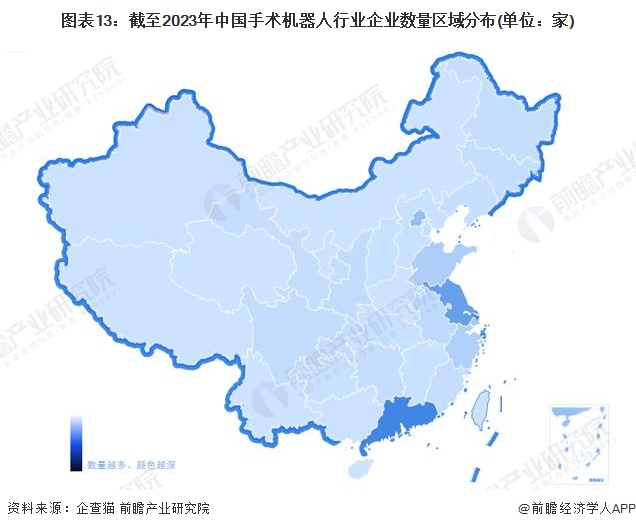

1、区域竞争:手术机器人产业重点聚集发达省市

根据企查猫查询数据显示,目前中国手术机器人注册企业主要分布在发达省市,其中广东省手术机器人行业数量最高,达到75家,江苏省手术机器人企业数量排名第二,为55家,北京市手术机器人企业数量为30家。

2、企业竞争:手术机器人行业百舸争流

根据互联网周刊发布“2022医疗机器人企业排行榜”。上榜的手术机器人企业及其代表产品如下所示:

行业发展前景及趋势预测

1、中国手术机器人行业市场驱动力强

中国手术机器人行业市场规模未来保持续性增长,主要受三方面因素驱动:

2、手术机器人发展前景广阔

2022年8月,科技部等部门印发《关于加快场景创新以人工智能高水平应用促进经济高质量发展的指导意见》,鼓励医疗领域积极探索医疗影像智能辅助诊断、临床诊疗辅助决策支持、医用机器人、互联网医院、智能医疗设备管理等场景。手术机器人作为医用机器人重要细分产品之一,成为重点关注对象。结合近几年来中国手术机器人市场规模增速,前瞻初步预测2029年中国手术机器人市场规模有望达到113亿美元以上。

更多本行业研究分析详见前瞻产业研究院《中国手术机器人行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

何佳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务