重磅!2024年中国及31省市燃料电池行业政策汇总及解读(全)政策支持行业快速发展

行业主要上市公司:亿华通(688339);雄韬股份(002733);东方电气(600875);潍柴动力(000338);天能股份(688819);大洋电机(002249);美锦能源(000723);三环集团(300408);中国动力(600482);雪人股份(002639)等

本文核心数据:政策规划目标

1、政策历程图

21世纪初,我国政府即开始规划氢能与燃料电池汽车产业的发展,从十五至十四五时期,国家密集出台多项政策提出燃料电池的发展目标、重点任务及产业引导方向。具体来看,“十三五”之前,政策导向为分阶段推进燃料电池研发。“十四五”以来,燃料电池行业进入商业化初期阶段,政策导向转变为推进燃料电池汽车示范应用及突破燃料电池关键技术。

2、国家层面政策汇总及解读

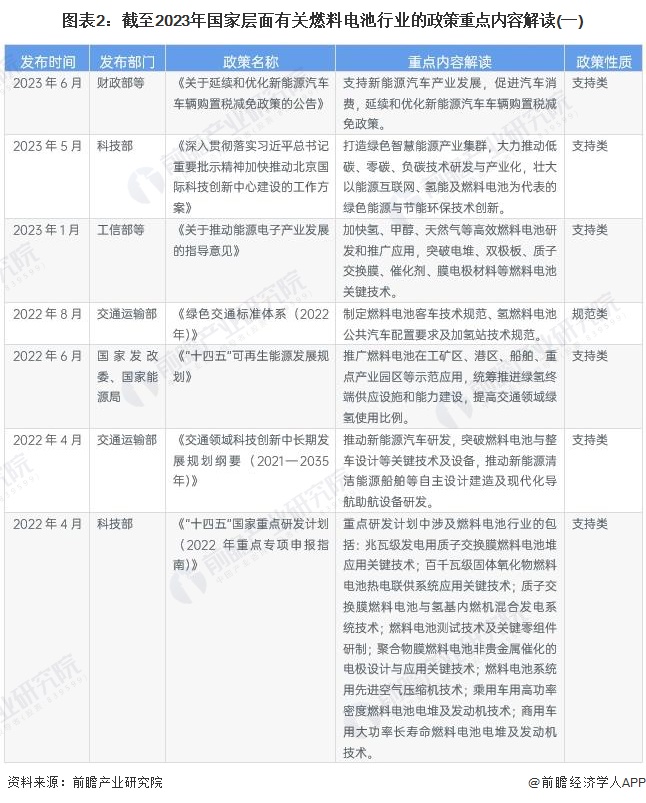

——国家层面燃料电池行业政策汇总

自2001年以来,国务院、国家发改委、国家能源局、工信部等多部门都陆续印发了支持燃料电池行业发展的政策,涉及支持燃料电池研发、关键技术突破、推进燃料电池汽车示范应用、新能源汽车税收优惠等内容:

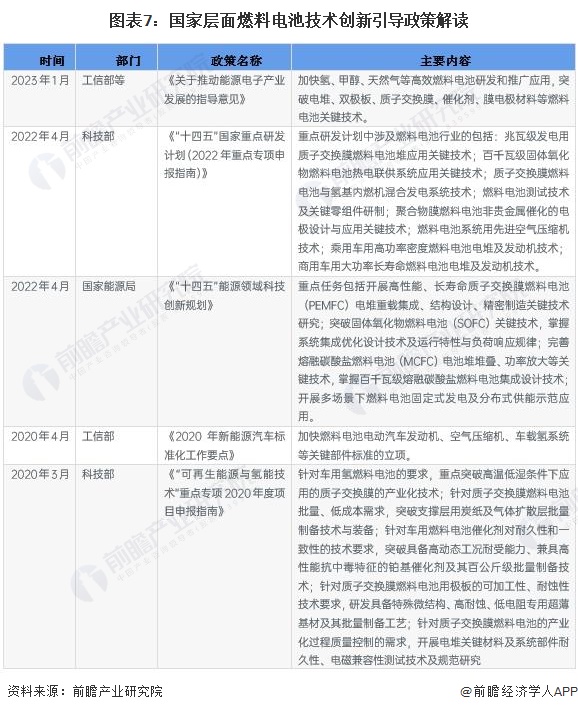

——燃料电池技术创新引导政策解读

2020年以来,我国政府部门陆续出台燃料电池创新引导政策,涉及加强燃料电池系统、电堆、双极板、膜电极、质子交换膜和催化剂等核心零部件的技术研究。

——国家层面燃料电池行业发展目标解读

根据《节能与新能源技术路线图2.0》,2025年,我国运行燃料电池汽车数量将达10万辆左右,燃料电池系统产能超过1万套/企业,商用车燃料电池电堆成本下降到1200元/KW以下,乘用车燃料电池电堆成本下降到1800元/KW以下,加氢站数量达21000座。2035年,我国燃料电池汽车保有量达100万辆左右,燃料电池系统产能超过10万套/企业,商用车燃料电池电堆成本下降到400元/KW以下,乘用车燃料电池电堆成本下降到500元/KW以下,加氢站数量达25000座。

3、各省市层面的政策汇总及解读

——31省市燃料电池行业政策汇总

2020年以来,我国各省市纷纷出台了燃料电池相关政策,内容涉及燃料电池汽车推广、加氢站建设、燃料电池核心技术突破等方面。

——31省市燃料电池行业发展目标解读

近年我国燃料电池产业迎来了密集的政策发布期,全国各地纷纷出台燃料电池产业政策文件,多个省市明确了“十四五”期间燃料电池汽车推广数量及加氢站建设数量。从各省市规划数据看出,我国燃料电池行业发展前景可期。

更多本行业研究分析详见前瞻产业研究院《中国燃料电池行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

童锡来(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务