预见2024:《2024年中国抗帕金森药物行业全景图谱》(附市场规模、竞争格局和发展前景等)

本文核心数据:竞争格局;发展现状

行业发展概况

1、定义

目前,我国抗帕金森药物主要包括苯海索、吡贝地尔、多巴丝肼、恩他卡朋、恩他卡朋双多巴、金刚烷胺、卡左双多巴(左旋多巴/卡比多巴)、雷沙吉兰、罗匹尼罗、罗替高汀、普拉克索、屈昔多巴、司来吉兰、左旋多巴等品种。

2、产业链剖析

抗帕金森药物研发上游基础化工原料、医药中间体、药用辅料等行业,其中药用辅料包括固体制剂辅料、液体制剂辅料和新型药用辅料。中游按照产品分类可分为金刚烷胺、普拉克索、左旋多巴、苯海索、多巴丝肼、司来吉兰等。下游目标客户主要为医院药房和患者等。

目前,我国抗帕金森药物研发上游企业主要为山河药辅、东宝生物、诺康达医药等企业,中游主要有东北制药、哈药集团、广州白云山、峨眉山药业等企业。

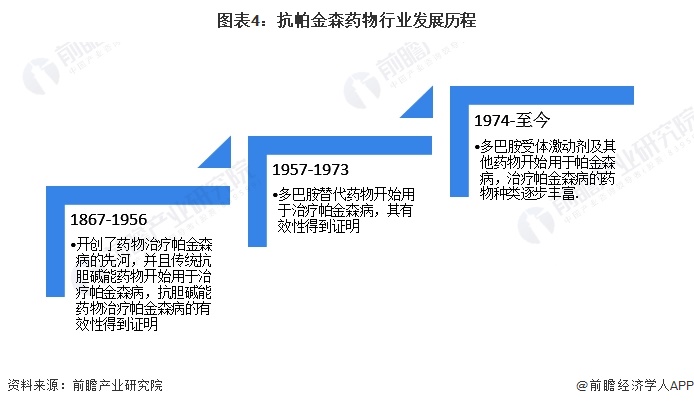

行业发展历程:行业处于快速发展期

目前,抗帕金森病药物已发展至第三代,其中:第一代为抗胆碱能药物,第二代为以左旋多巴为代表的多巴胶替代药物,第三代为多巴胺受体激动剂及其他药物(B型单胺氧化酶抑制剂、COM抑制剂等)。

依托行业不同生命阶段关键因素的发展特征对行业的成熟度进行综合判定和分析,目前我国抗帕金森药物行业处在行业快速发展期。

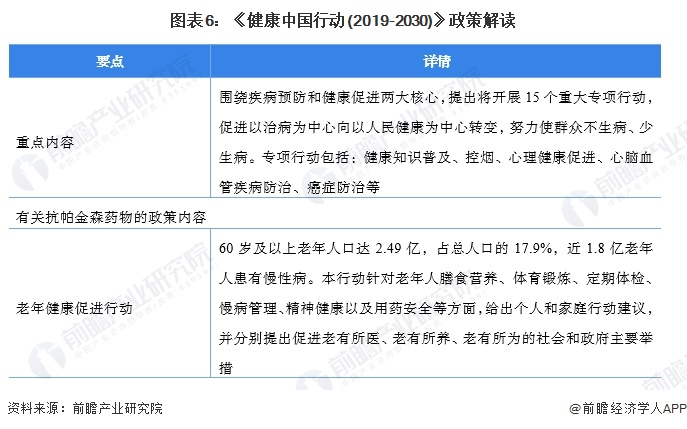

行业政策背景:规范、鼓励双线政策带动行业发展

《健康中国行动(2019-2030)》提出针对老年人膳食营养、体育锻炼、定期体检、慢病管理、精神健康以及用药安全等方面,给出个人和家庭行动建议,并分别提出促进老有所医、老有所养、老有所为的社会和政府主要举措。而帕金森疾病多发于老年人。

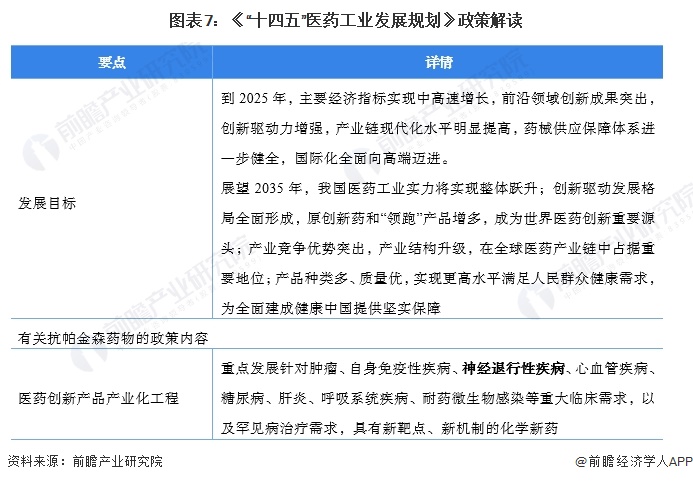

依据《“十四五”医药工业发展规划》,我国将积极探索人工智能、云计算、大数据等技术在研发领域的应用,通过对生物学数据挖掘分析、模拟计算,提升新靶点和新药物的发现效率。《发展规划》关于抗帕金森药物产业的相关摘录如下表:

依据《“十四五”生物经济发展规划》,我国将积极利用云计算、大数据、人工智能等信息技术,对治疗适应症与新靶点验证、临床前与临床试验、产品设计优化与产业化等新药研制过程进行全程监管,实现药物产业的精准化研制与规模化发展。《发展规划》关于抗帕金森药物产业的相关摘录如下表:

行业发展现状

1、核心产品:多巴丝肼的销售额跃居第一

帕金森病是一种多发于中老年人的慢性中枢神经系统退行性病变,已成为继肿瘤、心脑血管病之后中老年人的“第三杀手”。随着人口老龄化的加剧,患病人数越来越多,全球范围预计已超过1000万人患有该疾病。作为治疗帕金森病的两大主流药物,多巴丝肼和普拉克索一直你追我赶。在2017-2021年,普拉克索的销售额远远超过了多巴丝肼。2021年,普拉克索进入集采后开始大幅下降;最终多巴丝肼在2022年超越普拉克索,成为抗帕金森医院用药首位。

2、抗帕金森药物市场规模:近年来稳健上升

帕金森病(PD)是一种多发于中老年人的慢性神经系统退行性疾病。据世界帕金森协会统计数据,目前全球共有570万PD患者,我国约有270万,到2030年我国PD总人数约为全球的一半。随着患者体量的增加,以及PD新药的获批上市,我国PD市场规模将继续扩张。

根据PDB数据库的资料显示,近年来我国样本医院抗帕金森病药销售额呈现波动上升态势,从2012年的2.5亿元上升至2021年的6.9亿元;随后下跌至2022年的5.3亿元左右。初步统计,2023年我国样本医院抗帕金森病药销售额约为6亿元左右。

行业竞争格局

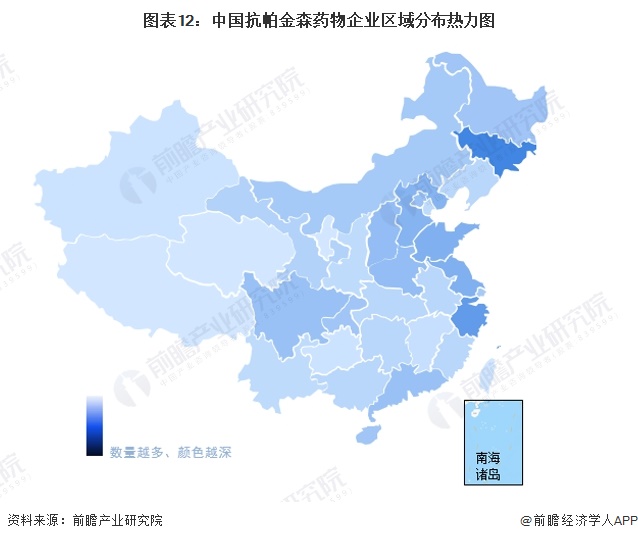

1、区域竞争:区域性特征明显,集中在吉林和浙江

目前,我国抗帕金森药物企业主要集中在吉林和浙江。其中,位于吉林的企业数量有23家,其次是浙江,为18家。

2、企业竞争:多数企业仅有一款抗帕金森药物

从重点企业来看,东北制药集团股份有限公司布局了盐酸金刚烷胺片、复方金刚烷胺氨基比林片。精华制药集团股份有限公司布局了左旋多巴片、复方卡比多巴片、卡比多巴片。

3、产品竞争:

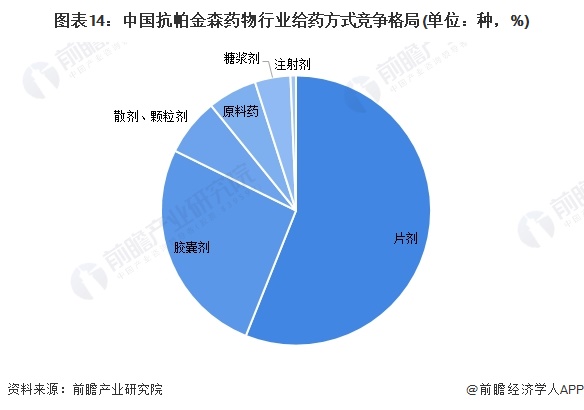

(1)给药方式:约有56%的产品约为片剂

截至2023年11月15日,我国抗帕金森药物给药方式可分为片剂、胶囊剂、散剂、颗粒剂、原料药、糖浆剂、注射剂。其中,约有56%的产品约为片剂,其次是26%的产品约为胶囊剂。

(2)药品分类:金刚烷胺的生产企业占比56%

金刚烷胺的生产企业最多,数量有170家,占比56%。其次是普拉克索,有44家,占比14%。

(3)生产许可证:金刚烷胺生产许可证最多

截至2023年11月15日,我国金刚烷胺、普拉克索、左旋多巴、苯海索的获批数量最多。其中,我国药监局共颁发了170个金刚烷胺生产许可证、44个普拉克索生产许可证、38个左旋多巴生产许可证。

行业发展前景及趋势预测

随着我国老龄化进程不断加快,帕金森病患者数量不断增多,抗帕金森病药物市场空间巨大。面对庞大的市场需求,内资企业纷纷入局抗帕金森病药物市场,国家集采常态化制度化开展则加速了普拉克索市场的国产替代步伐。在2021年,普拉克索进入集采,内资企业将逐渐打破抗帕金森药市场由跨国企业主导的竞争格局。

根据近年来我国样本医院抗帕金森病药销售额的增速测算,结合药品进入集采等因素,预计我国样本医院抗帕金森病药销售额将以CAGR4%左右的增速上升至2029年的7亿元左右。

更多本行业研究分析详见前瞻产业研究院《中国神经系统药物行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务