【投资视角】启示2024:中国工程造价咨询行业投融资及兼并重组分析(附投融资事件、产业基金和兼并重组等)

行业主要公司:中设咨询(833873.BJ)、建发合诚(603909)、广咨国际(836892.BJ)、百利科技(603959.SH)、苏交科(300284.SZ)、普天科技(002544.SZ)、青矩技术(836208.BJ)等

本文核心数据:工程造价咨询代表企业融资规模;工程造价咨询代表企业投资规模

企业投融资活跃度较低

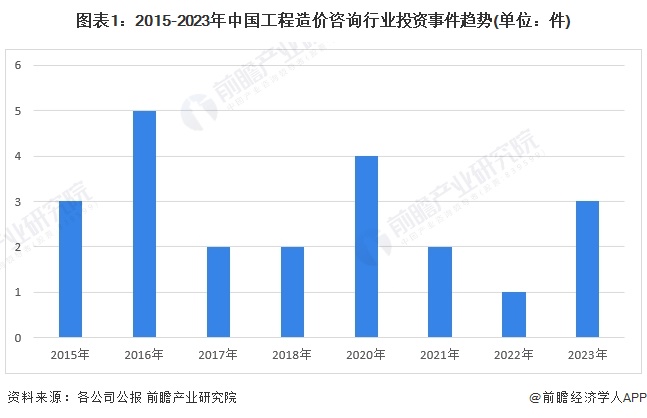

截至2023年12月10日,2015-2023年中国工程造价咨询行业投资事件共22件,投资事件最多的年份是2016年,为5件,其余年份低于5件。2022年投资事件仅1件,2023年投资事件为3件。整体来看行业投融资活跃度较低。

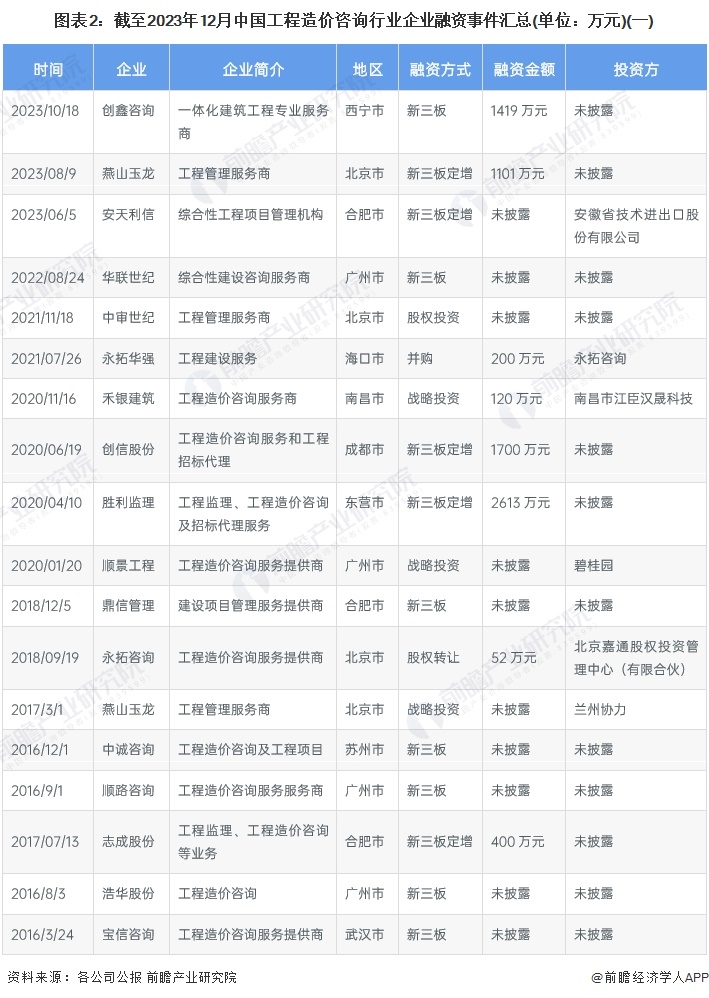

根据烯牛数据显示,工程造价咨询行业的公司主要融资轮次有新三板定向增发、战略融资等。从整体来看,行业内大部分企业融资金额较低,大部分为百万元,同时融资金额和投资方披露信息较少。截至2023年12月10日,融资金额最高的是胜利监理,2020年融资了2613万元。主要的融资事件如下:

注:投融资数据截至2023年12月10日,下同

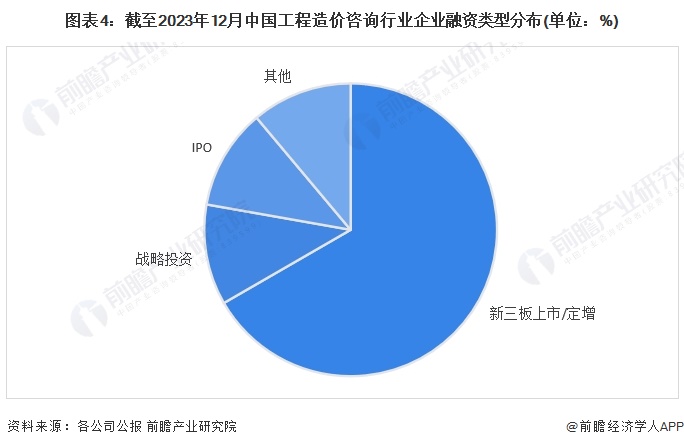

新三板是主要融资方式,华东是投融资主要地区

根据企业融资类型来看,目前行业内主要是新三板公司上市、新三板定增为主。近年几乎没有早期融资。截至2023年12月,新三板上市和定增的轮次占比占据大部分,行业投融资趋于成熟。

从工程造价咨询行业的投资轮次来看,近年来并未出现A轮融资,但这并不意味着行业出现投资吸引力下降的问题。新三板上市以及定增的优势有许多,例如可以提升资产价值、缩小与主板、创业板甚至科创版企业的差距、增加股份来源、强化市值导向机制等优势,有利于中小企业可持续发展。

根据企业投融资目的地来看,目前行业内资金主要流向广州。截至2023年12月,广州市共有5件投融资事件,其次是北京,共4件,合肥市共3件。从整体地区来看,华东地区投资事件最多,共6件。

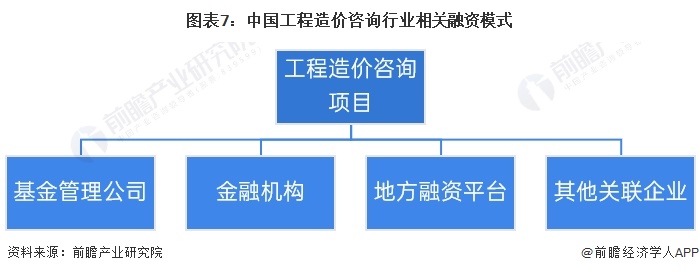

产业基金注册资本上千万

在建筑业,基金管理公司(General Partner,简称GP)负责基金的“募、投、管、退”四个环节。项目资金问题解决后,建筑企业成立项目公司及总承包部,负责项目的建设及施工。金融机构、地方政府或其他企业是基金的主要投资者,不直接参与基金管理,保留一定的监督权,对投资活动承担有限责任,并享受优先分红,往往出资较多。基金管理公司尽管负责基金的投资和运作,但往往出资较少,承担无限风险和损失。

目前工程造价咨询行业下游客户所在的建筑行业大部分通过产业基金方式进行融资,此外部分基金也会参与工程造价咨询行业,但目前证券业协会暂未对外披露具体基金数量和管理规模。近年来建筑行业平均资产负债率居高不下,在去杠杆的背景下传统融资模式例如银行贷款等方式难以为继。工程造价咨询的直接关联行业是建筑业,其回款周期长,资金短缺,产业基金可以很好的解决融资难等问题。

兼并重组目的多为中游企业横向扩大规模

工程造价咨询行业兼并重组事件主要类型为横向整合,截至2023年12月中国工程造价咨询行业兼并重组事件汇总如下:

工程造价咨询投融资及兼并重组总结

更多本行业研究分析详见前瞻产业研究院《中国工程造价咨询行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

黄缨杰(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务