【行业深度】洞察2024:中国预镀镍行业竞争格局及国产替代(附企业竞争力分析、产能布局等)

预镀镍行业主要上市公司:东方电热(300217.SZ);甬金股份(603995.SH)

本文核心数据:中国预镀镍行业代表性企业-预镀镍产能;全球预镀镍产能布局;国产与进口预镀镍钢带力学性能对比

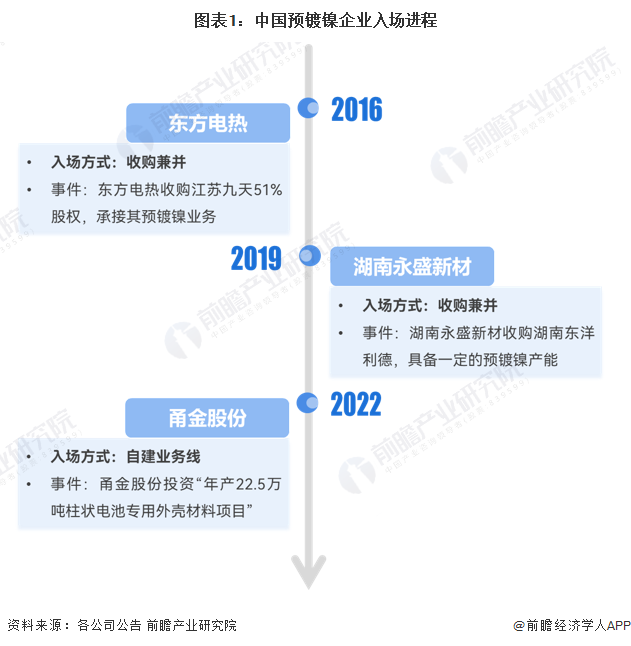

1、中国预镀镍企业入场进程

目前,国内预镀镍钢带厂商有东方电热、甬金股份、湖南永盛新材等。其中,东方电热和湖南永盛新材均通过收购兼并的方式快速切入预镀镍行业,分别于2016年收购江苏九天和2019年收购湖南利德。经过数年技术积淀,东方电热已在高速连续预镀镍的生产设备、电镀液配方、扩散退火温度参数以及钢带平整技术等方面取得了技术突破,成为了国内少数可以批量生产锂电池预镀镍钢基带的公司。甬金股份则是通过自建业务线的方式入场,投资约14亿元建设“年产22.5万吨柱状电池专用外壳材料项目”。

2、中国预镀镍企业布局及竞争力分析

东方电热是国内极少数拥有完整工艺流程、并采用先进的预镀镍技术自主生产制造预镀镍电池钢壳材料的企业,是预镀镍电池钢壳材料国产替代的先行者,其“年产2万吨锂电池预镀镍钢基带项目”已经点火成功,预镀镍材料已通过东山精密、无锡金杨等客户验证,自行研制的国内第一条预镀镍连续退火线已完成两次试车,新增投资20亿元的“高端锂电池外壳用预镀镍钢带项目”也于2023年6月开工。

同时,甬金股份也加码布局预镀镍赛道,总投资约14亿元建设“年产22.5万吨柱状电池专用外壳材料项目”,已于2023年上半年正式开工,预计于2024年第一季度投入试生产。

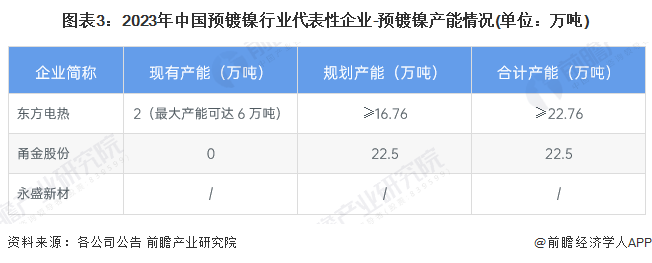

从三家企业的预镀镍产能来看,东方电热是国内目前唯一一家能够提供锂电池预镀镍钢基带的厂商,现有产能2万吨,预计于23Q3满产,满产运营后产能可达6万吨。此外,公司新增20亿元投资预镀镍钢带项目,预计新增产能不低于16.76万吨,预镀镍产能有望进一步打开。甬金股份的预镀镍业务则有望于2024年贡献业绩增量,规划产能22.5万吨。湖南永盛新材2019年收购湖南利德,具备一定的预镀镍产能,未来或有所扩产。

3、中国预镀镍企业国产替代现状

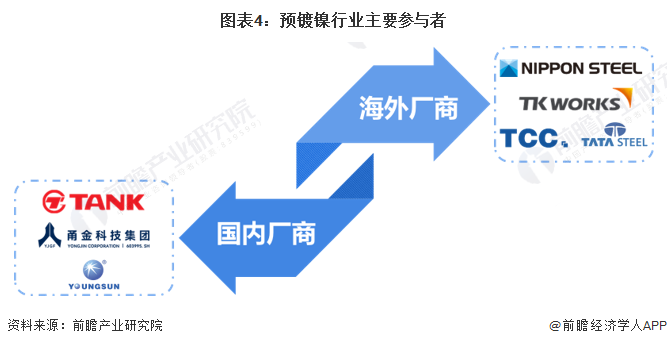

作为圆柱电池的外壳材料,锂电池预镀镍钢带具有较高的技术壁垒,尚未实现大规模国产化,主要为海外厂商所垄断。全球主要生产商有新日铁、东洋钢板、韩国TCC、欧洲TATA等,其中新日铁、东洋钢板的产品质量处于市场领先地位,原材料电池钢基带的质量也以新日铁的领先。

产能方面,海外预镀镍生产厂家合计产能约20万吨,基本覆盖市场需求,但目前暂无明确的大规模扩产计划,主要原因为大圆柱电池还未真正放量。

国内预镀镍厂商现有产能规模较小,主要为东方电热的2万吨产能,已经实现批量供应。此外,东方电热另外计划投资20亿元,加速预镀镍产能扩张,新增产能投产,公司产能有望超20万吨;甬金股份规划投资14亿元,建设22.5万吨预镀镍产能,一期7.5万吨有望于2024年实现批量供应。

整体而言,海外企业扩张相对谨慎,而国内厂商预镀镍产能加速扩张,贡献主要增量。在此背景下,国内企业有望加速替代海外份额,迎来发展良机,预镀镍行业国产替代进程有望加速。

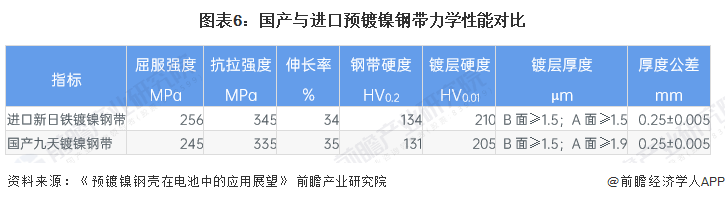

性能方面,国内技术在不断突破,东方电热产品性能与海外公司的差距逐渐缩小。通过对比进口材料与国产材料力学性能,发现两者并无较大差别,而力学性能的好坏主要表现在冲制方面,如是否容易出现卡模具、冲裂、划伤、掉屑、顶伤等问题,九天生产的预镀镍钢带冲压性能一直很稳定。

4、中国预镀镍行业竞争状态总结

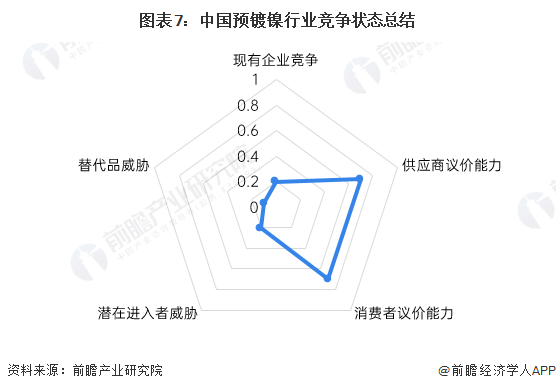

从五力竞争模型角度分析,随着4680大圆柱电池产能持续爬坡,预镀镍钢壳替代后镀镍钢壳成为关键结构件材料,行业替代品威胁小;同时,预镀镍锂电池预镀镍钢带具有较高的技术壁垒,潜在进入者威胁小;国内掌握预镀镍生产工艺并实现量产的企业数量极少,国产预镀镍行业处于0-1的发展阶段,市场竞争激烈程度较低;预镀镍行业上游主要为钢基带,预镀镍钢壳制作通常需要选用冲制性能优越的电池钢专用基带,对原材料要求高,供应商议价能力强;行业下游为锂电池外壳材料,主要参与者为科达利等全球领先的4680结构件厂商,消费者议价能力较强。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,中国预镀镍行业的竞争情况如下图所示:

更多本行业研究分析详见前瞻产业研究院《中国镍铁行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

邱聪(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务