预见2024:《2024年中国数字经济行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:中兴通讯(000063)、大华股份(002236)、中科创达(300496)、软通动力(301236)、奇安信(688561)、同方股份(600100)等

本文核心数据:数字经济产业链;中国数字经济行业市场规模;中国数字产业化和产业数字化规模;中国5G基站数量等

行业概况

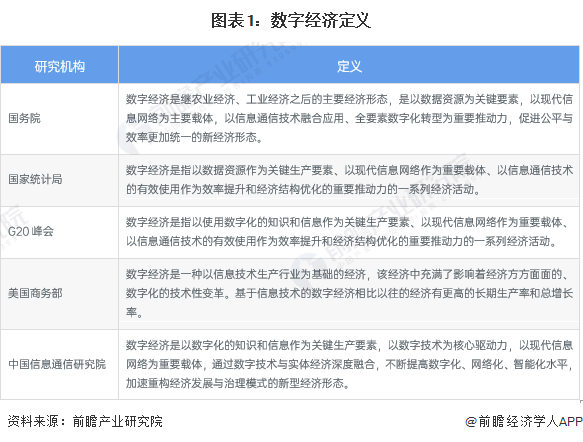

1、定义

随着云计算、移动互联网、大数据、人工智能等数字技术的快速创新与应用,数字经济正在成为全球经济社会发展的重要引擎。近20年来,在认识和理解数字经济的过程中,不同国家和地区、国际组织提供了诸多见解。2021年12月22日,国务院发布了《“十四五”数字经济发展规划》,其中数字经济定义为:数字经济是继农业经济、工业经济之后的主要经济形态,是以数据资源为关键要素,以现代信息网络为主要载体,以信息通信技术融合应用、全要素数字化转型为重要推动力,促进公平与效率更加统一的新经济形态。

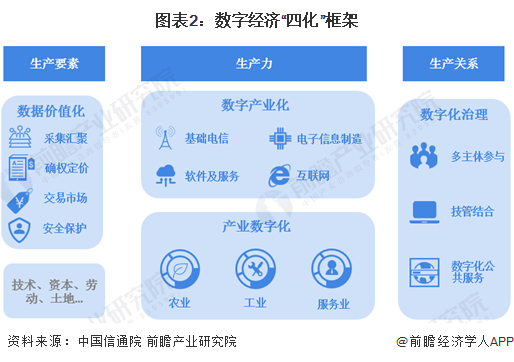

2、数字经济“四化”框架

发展数字经济,构建以数据价值化为基础、数字产业化和产业数字化为核心、数字化治理为保障的“四化”协同发展生态,既是重大的理论命题,更是重大的实践课题,具有鲜明的时代特征和辩证统一的内在逻辑。四者紧密联系、相辅相成,相互促进、相互影响,本质上是生产力与生产关系、经济基础与上层建筑之间的关系。处理好四者间的关系,是推动数字经济发展的本质要求。

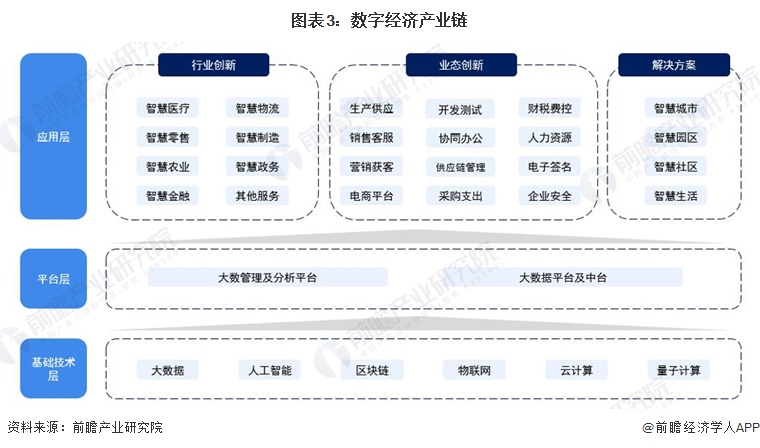

3、产业链剖析:应用层遍地开花

数字经济是继农业经济、工业经济之后的主要经济形态,是以数据资源为关键要素,以现代信息网络为主要载体,以信息通信技术融合应用、全要素数字化转型为重要推动力,促进公平与效率更加统一的新经济形态。

数字经济产业链主要包括三大环节,即基础技术层、平台层以及应用层。基础技术层为构建数字经济体系所需要用到的各项新一代互联网信息技术,包括大数据、人工智能、区块链、物联网、云计算、量子计算等,平台层是将技术进行集成化运用,实现特定功能转换的平台,包括大数据管理及分析平台、大数据平台及中台两大平台。应用层覆盖范围较广泛,基本覆盖到居民生活、工作的方方面面。数字经济从单一的业态或功能为切入点,将各环节进行数字化升级,形成智慧产业,不同产业、业态进行集成后,最终形成智慧城市、智慧园区、智慧社区、智慧生活等宏观的终端解决方案。

从产业链图谱来看,我国数字经济技术层公司包括维智、视界云、融云等,平台层包括数澜科技、观远数据、奇点云、云智慧、中科闻歌等,应用层针对不同业态,产业多样化程度较高,例如财税费控方面有每刻、分贝通等,企业安全包括指掌易、洞见科技,协同办公包括小熊u班、实在智能等,智慧医疗包括药研社、智慧教育包括风变科技等。

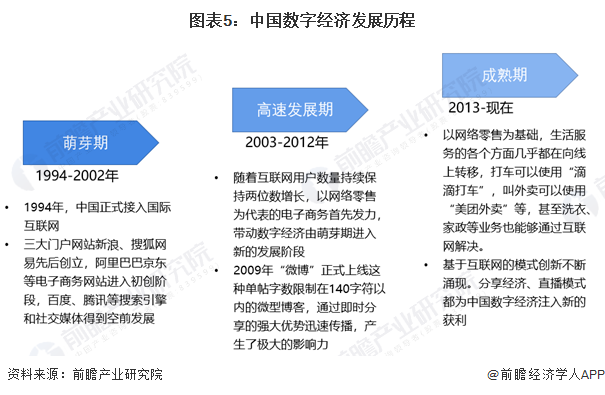

行业发展历程:行业发展进入成熟期

中国数字经济早期发展得益于人口红利的先天优势,网民规模的高速增长为互联网行业的崛起提供了天然的优质土壤。2012年以后,网民增速趋于平缓,移动端时代到来,促使中国数字经济进入成熟发展期。总体而言,中国数字经济的主要商业模式经历了一段较长时间的演变,从信息传播到电子商务,从网络服务到智能决策,新模式和新企业不断涌现,商业模式重心向用户端倾斜,技术成为行业核心的驱动力,但争夺流量和积累用户规模仍然是商业模式成功的关键要素。

行业政策背景:行业发展进入国际化发展阶段

2021年3月,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中明确提出:迎接数字时代,激活数据要素潜能,推进网络强国建设,加快建设数字经济、数字社会、数字政府,以数字化转型整体驱动生产方式、生活方式和治理方式变革。2022年1月,《“十四五”数字经济发展规划》颁布,提出到2025年,数字经济核心产业增加值占国内生产总值比重达到10%,数据要素市场体系初步建立,产业数字化转型迈上新台阶,数字产业化水平显著提升,数字化公共服务更加普惠均等,数字经济治理体系更加完善。2023年,《数字经济核心产业分类与国际专利分类参照关系表(2023)》以及《数字经济和绿色发展国际经贸合作框架倡议》发布,数字经济发展进入国际化阶段。

行业发展现状

1、数字经济市场规模持续增长

2017年至2022年,我国数字经济行业市场规模持续增长,2022年首次突破50万亿元,达到50.2万亿元。2017年至2022年,我国数字经济行业市场规模总共增长了23万亿元,将近翻倍。总体来看,我国数字经济行业整体发展潜力较大,行业拥有较大的发展空间。

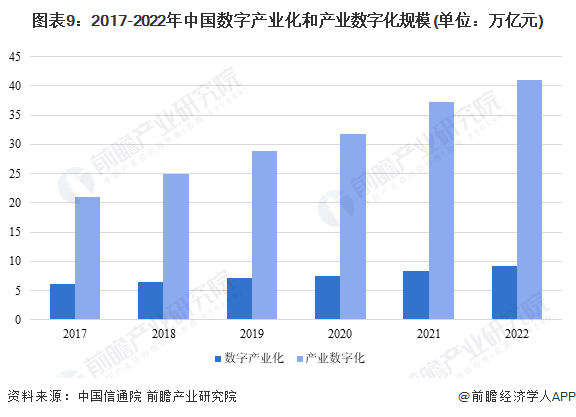

2、数字产业化与产业数字化维持稳定二八比例

总体来看,2017年至2022年,我国产业数字化占数字经济比重在80%左右波动,数字产业化占比在20%左右波动。2022年,我国数字产业化规模约为9.2万亿元,产业数字化规模约为41.0万亿元。数字产业化向着强基础、重创新、筑优势方向转变,同时,互联网、大数据、人工智能等技术在促进产业数字化进程方面发挥着重要作用。

3、新型数字基础设施建设

从5G基站数量来看,我国5G基站建设速度较快,建设数量较多,截至2022年底,共有231.2万个,占全球比重超过60%。2022年全年,我国新增5G基站88.7万个,全国已有110个城市达到千兆城市建设标准。

蜂窝物联网终端指物联网终端接入GSM网络(如中国移动的GPRS网络),终端内集成2G移动通信模块并插入SIM卡,通过GPRS网络与后台交互数据。蜂窝物联网一般包括窄带物联网(NB-IOT)、增强机器类通信(eMTC)等。

从蜂窝物联网终端接入用户数量来看,截至2022年年底,我国蜂窝物联网终端用户数量达到18.43亿户;截至2023年前三季度达到了22.2亿户,相比2022年年底增长了3.77亿户。总体来看,我国蜂窝物联网终端用户数量增速较快,2018年至2022年,年复合增速约为28.74%。

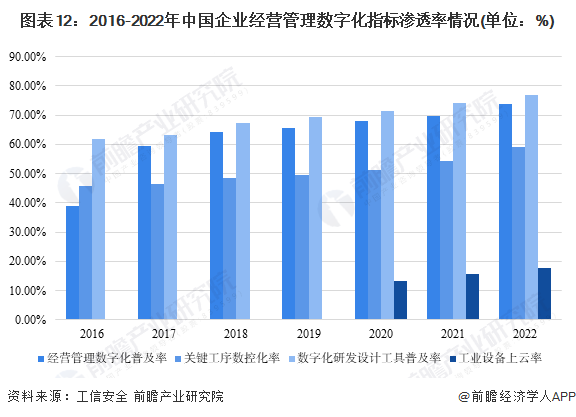

4、数字经济赋能企业发展持续推进

从数字化工具赋能企业数字化转型方面来看,根据2016年至2022年四大指标(经营管理数字化普及率、关键工序数控化率、数字化研发设计工具普及率、工业设备上云率)的变化情况,可以看出,我国企业数字化治理水平持续提升,数字化渗透率持续增长,2020年开始,工业设备上云逐渐普及,到2022年,已达到17.7%的渗透率。

行业竞争格局

1、区域竞争:北上广、东部地区等发达地区数字经济发展水平居前

根据中国企业评价协会和中国信息通信研究院在京发布的《2022中国数字经济企业发展报告》及“数字经济企业TOP500发展指数”,我国TOP500数字经济企业分布地区中,北京市数量最多,达到了143家,其次为广东省,为91家。沪、浙、江其次,数量分别为64家、42家、36家。总体来看,北京市、珠三角、长三角是数字经济TOP500企业分布的重点地区。

2、企业竞争:平台类、通信类公司排名居前

2023年11月,中国企业评价协会和中国信息通信研究院在京发布了《2022中国数字经济企业发展报告》及2023数字经济企业TOP500榜单,其中,榜单前十分别为腾讯、阿里、抖音、中国移动、华为、京东、国家铁路集团、快手、中国电子、中国电信。具体情况如下图所示:

行业发展前景及趋势预测

1、数字经济下一步发展对策

根据工信安全给出的建议,我国数字经济下一步的发展对策主要集中在四大方面,一是要加强战略布局,适度超前建设数字基础设施;二是要坚持因地制宜、加大数字产业化支持力度;三是要强化数实融合,加快推动产业数字化转型;四是要注重包容审慎,提升数字化治理能力和水平。

2、2025年数字经济规模突破60万亿元

根据中国信通院,到2025年,我国数字经济规模预计将突破60万亿元,数字经济投入产出的效率将提升至3.5。到2032年,将超过100万亿,十年间增长将超过50万亿元。

同时,根据我国《“十四五”数字经济发展规划》,我国将在数字基础设施领域内不断优化升级,推动5G商用部署和规模应用,前瞻布局第六代移动通信(6G)网络技术储备,加大6G技术研发支持力度,推进空间信息基础设施演进升级、卫星互联网建设等方面的发展,提高物联网在工业制造、农业生产、公共服务、应急管理等领域的覆盖水平,增强固移融合、宽窄结合的物联接入能力,在设施层面全面促进数字经济的快速发展。

更多本行业研究分析详见前瞻产业研究院《中国数字经济行业市场前瞻与投资规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务