2023年中国面板行业成本结构分析 材料成本对产品成本影响较大【组图】

行业主要上市公司:京东方(000725);深天马(000050);维信诺(002387);华映科技(000536);龙腾光电(688055);和辉光电(688538)等

本文核心数据:成本结构等

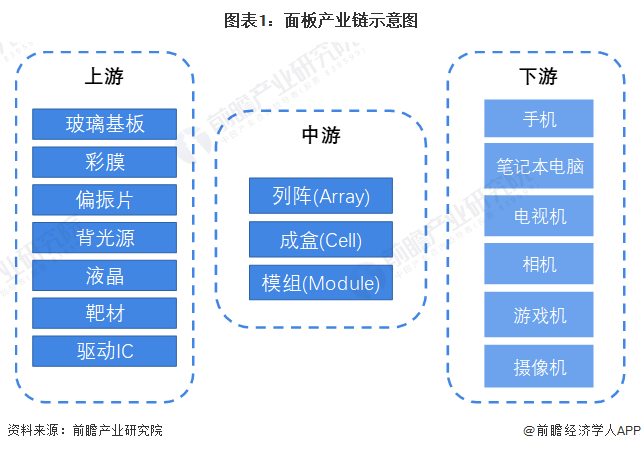

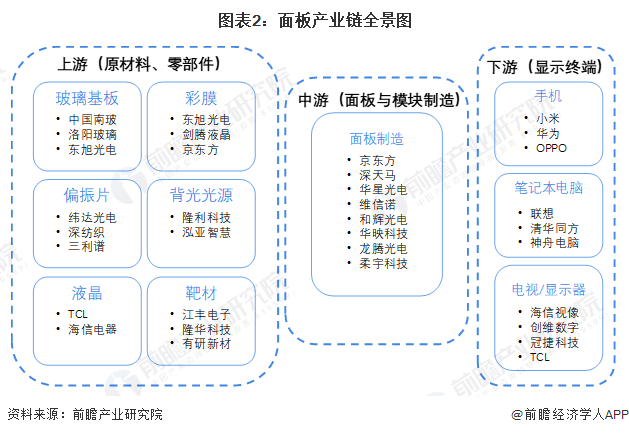

——面板产业上中下游界限明晰 上游原材料种类多

面板产业的上游以洛玻为代表的玻璃基板供应商、纬达光电等偏振片提供商、东旭光电等彩膜提供商、隆利科技等背光光源提供商、江丰电子等靶材提供商。中游作为面板行业主体,主要进行面板与显示模组制造。下游为3C电子、工控等显示终端。以尺寸可分为小尺寸-手机面板,中尺寸-笔记本显示面板,大尺寸-电视机、显示器面板等。

——彩色滤光片与偏光片成本占比最大

根据OFweek显示的数据,面板产品的材料成本中彩色滤光片占24%,偏光片占11%、背光模块占17%、驱动IC占17%,这四项占比较大,是面板产品主要的成本构成。

具体来看,彩色滤光片与偏光片都与显示器的尺寸有很大的关系,尺寸愈大,彩色滤光片与偏光片所使用的面积愈大,成本愈高。

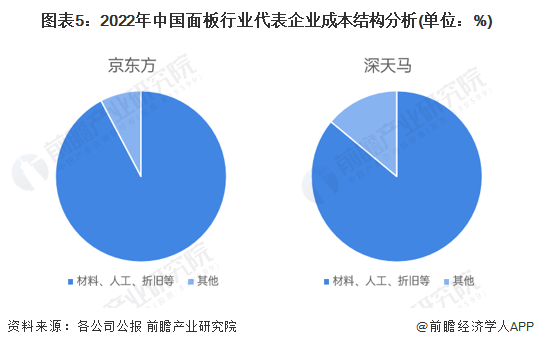

——面板产品成本大部分集中在材料及人工

根据上市公司相关的数据,面板产品成本大部分集中在材材料和人工。以京东方和深天马的面板产品为例,直接材料的占比超过了60%。整体来看,面板行业依赖于原材料,上游材料价格的变化将会很大程度地影响面板行业的成本。

更多本行业研究分析详见前瞻产业研究院《中国面板产业产销需求与投资预测分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘海晶(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务