预见2023:《2023年中国物联网产业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:大富科技(300134)、梦网集团(002123)、共进股份(603118)、胜宏科技(300476)、润和软件(300339)、立昂技术(300603)等

本文核心数据:物联网产业规模、竞争格局、发展前景预测等

产业概况

1、定义

所谓“物联网”(Internet of Things,IOT),又称传感网,指的是将各种信息传感设备,如射频识别(RFID)装置、红外感应器、全球定位系统、激光扫描器等种种装置与互联网连接起来并形成一个可以实现智能化识别和可管理的网络。

早期的物联网是指依托射频识别技术的物流网络,随着技术和应用的发展,物联网的内涵已经发生了较大的变化。现阶段,物联网是指在物理世界的实体中部署具有一定感知能力、计算能力和执行能力的各种信息传感设备,通过网络设施实现信息传输、协同和处理,从而实现广域或大范围的人与物、物与物之间信息交换需求的互联。物联网依托多种信息获取技术,包括传感器、射频识别(RFID)、二维码、多媒体采集技术等。物联网的几个关键环节可以归纳为“感知、传输、处理”。

2、产业链剖析:共有四大层面

所谓产业链,是以生产相同或相近产品的企业集合所在产业为单位形成的价值链,是承担着不同的价值创造职能的相互联系的产业围绕核心产业,通过对信息流、物流、资金流的控制,在采购原材料、制成中间产品以及最终产品、通过销售网络把产品送到消费者手中的过程中形成的由供应商、制造商、分销商、零售商、最终用户构成的一个功能链结构模式。

从产业链条来看,物联网的产业链条由上而下可以分为感知层、传输层、平台层和应用层四个层级。

自2018年中美贸易摩擦以来,美国加大了对中国高新技术出口的限制,不断扩大实体清单,影响了中国一些科技主导型企业的发展,这从侧面警示了中国在全球供应链中地位的脆弱性。物联网通过传感器把物理世界与数字世界联系起来,实现物与物、物与人的泛在连接,实现对物品和过程的智能化感知、识别和管理。其中传感器作为数据采集的源头,已经成为各种应用能力所需的数据来源所在。目前中国国内也涌现出了一些传感器芯片重点生产企业,如:高德红外、西人马、士兰微、敏芯微电子、博通、全志科技、大唐微电子、复旦微电子等。

行业发展历程:处于市场验证期

物联网是通过射频识别(RFID)、红外感应器、全球定位系统、激光扫描器等信息传感设备,按约定的协议,把任何物体与因特网连接起来,进行信息交换和通信,以实现智能化识别、定位、跟踪、监控和管理的一种网络。物联网发展历史悠久,可分为三个阶段:

行业政策背景:政策大力推进

根据最新发布的《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,在“十四五”期间,明确新基建,还要让5G用户普及率提高到56%。并且5次提到关于物联网的规划发展,除了划定数字经济的7大重点产业外,其余4次提到的场合均体现出对物联网发展重点的表述。

十四五规划中划定了7大数字经济重点产业,包括云计算、大数据、物联网、工业互联网、区块链、人工智能、虚拟现实和增强现实,这7大产业也将承担起数字经济核心产业增加值占GDP超过10%目标的重任。

产业发展现状

1、中国物联网连接数快速增长

全球物联网仍保持高速增长。物联网领域仍具备巨大的发展空间,根据GSMA发布的《The mobile economy 2020(2020年移动经济)》报告显示,2019年全球物联网总连接数达到120亿,预计到2025年,全球物联网总连接数规模将达到246亿,年复合增长率高达13%。我国物联网连接数全球占比高达30%,2019年我国的物联网连接数36.3亿。而根据2021年9月世界物联网大会上的数据,2020年末,我国物联网的数量已经达到45.3亿个,预计2025年能够超过80亿个。

2、应用层与平台层价值最高

从产业链价值分布看,应用层和平台层贡献了最大的附加值,分别占到35%左右,传输连接层虽然重要,但产值规模较小;底层的感知层元器件由于种类众多,产业价值也较大,占到20%左右。

3、物联网技术架构共四层

物联网的技术架构可分为应用层、网络层、物联层以及感知层,其中感知层处于架构底层,是物联网应用和发展的基础,物联层主要负责对数据分析和处理,网络层可分为有线传输和无线传输,应用层则是物联网的应用领域。

4、中国物联网市场规模突破3.1万亿

目前,物联网已较为成熟地运用于安防监控、智能交通、智能电网、智能物流等。近几年来,在各地政府的大力推广扶持下,物联网产业逐步壮大。再加之近几年厂商对物联网这一概念的普及,民众对物联网的认知程度不断提高,使得我国物联网市场规模整体呈快速上升的趋势。2019年我国物联网市场规模约在1.76万亿元左右,根据赛迪公布的数据,2021年我国物联网市场规模约达到2.5万亿元左右。初步统计,2022年市场规模为3万亿元。

产业竞争格局

1、区域竞争:北京物联网相关项目最多

工信部共公开2批《物联网关键技术与平台创新类、集成创新与融合应用类项目公示名单》,结合2批的项目名单分析,目前中国物联网关键技术与平台创新类、集成创新与融合应用类项目主要集中在北京、浙江、广东和山东。

2、企业竞争:各个行业的企业在相关领域有所布局,以龙头企业间的竞争为主

物联网技术的应用是传统行业转型升级的根本,传统行业转型升级的方向以“数字化”和“智慧化”为主。根据物联网的应用领域来看,企业在各自行业的“数字化”和“智慧化”有所布局。

互联网周刊发布了2022物联网企业100强,榜单显示海尔智家排名第一、华为、海康威视位居第二和第三,联通数科物联网、京东方、中兴通讯、大华股份、涂鸦智能、阿里云、海纳云进入前十,依次排名第4-10名。

产业发展前景:物联网将继续保持高速增长

1、发展前景:市场规模不断扩大,产业物联网占比逐渐上升

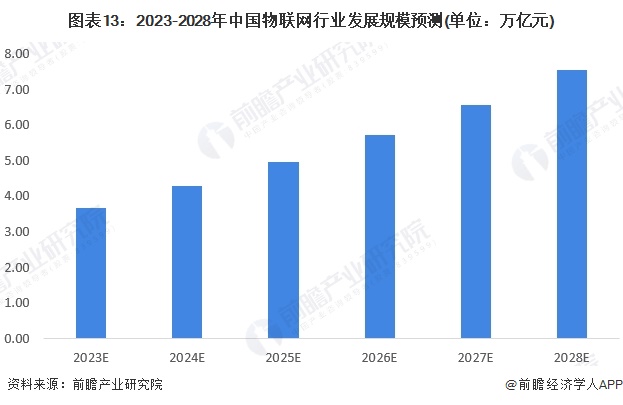

物联网是中国新一代信息技术自主创新突破的重点方向,蕴含着巨大的创新空间,在芯片、传感器、近距离传输、海量数据处理以及综合集成、应用等领域,创新活动日趋活跃,创新要素不断积聚。物联网在各行各业的应用不断深化,将催生大量的新技术、新产品、新应用、新模式。中国以加快转变经济发展方式为主线,更加注重经济质量和人民生活水平的提高,采用包括物联网在内的新一代信息技术改造升级传统产业,提升传统产业的发展质量和效益,提高社会管理、公共服务和家居生活智能化水平。未来巨大的市场需求将为物联网带来难得的发展机遇和广阔的发展空间。综合多方面的情况分析,前瞻认为未来6年中国物联网的发展将保持高速增长,到2028年市场规模超过7.5万亿元。

2、发展趋势:重点城市带动周边城市发展,分工协作格局将进一步显现

国内物联网产业已初步形成环渤海、长三角、珠三角,以及中西部地区等四大区域集聚发展的总体产业空间格局。其中,长三角地区产业规模位列四大区域的首位。未来中国物联网产业空间演变将呈现出三大趋势:

更多本行业研究分析详见前瞻产业研究院《中国物联网行业应用领域市场需求与投资预测分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

文放(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务