2023年中国MCU行业细分领域发展现状及前景分析 汽车电子MCU规模有望突破160亿元【组图】

行业主要上市公司:兆易创新(603986)、中颖电子(300327)、乐鑫科技(688018)、复旦微电(688385)、晟矽微电(430276)、国民技术(300077)、峰岹科技(688279);中微半导(688380);钜泉科技(688391)等

本文核心数据:市场规模等

——汽车电子MCU主要集中在8、16和32位

近几年,随着我国汽车市场的快速发展,汽车电子行业对车载MCU的市场需求不断提升,主要集中在8、16和32位的微控器,可按汽车电子产品的不同需求用于不同性能的场景。

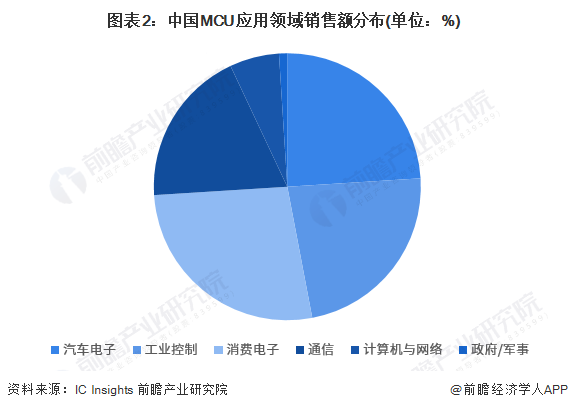

——汽车电子MCU市场占比达到24%

根据IC Insights,全球和中国的MCU下游应用分布呈现显著差异,中国MCU的下游分布中,消费类占比最高,第二大场景是汽车,工控排第三。与全球的结构相比,中国在汽车领域占比较低,而在消费领域占比较高,主要原因系中国的汽车产业在全球来说目前仍相对薄弱,汽车行业主要还是集中在欧洲、日韩和美国等全球汽车大厂聚集地,同时中国的消费类产业链较为齐全,是全球主要的家电产地之一,也聚集了各类消费电子厂商,所以对于消费类MCU的需求较大。从销售额分布情况来看,汽车电子MCU市场占比达到24%。

——汽车智能化推动汽车电子MCU发展

汽车市场对MCU有庞大的需求:在汽车应用中,从雨刷、车窗、座椅,到车载娱乐信息系统,几乎都会用到MCU来实现控制。当前,MCU主要作为ECU的核心参与汽车各个系统的控制之中。而随着汽车智能化水平越来越高,MCU的用处和用量还有望进一步提升。

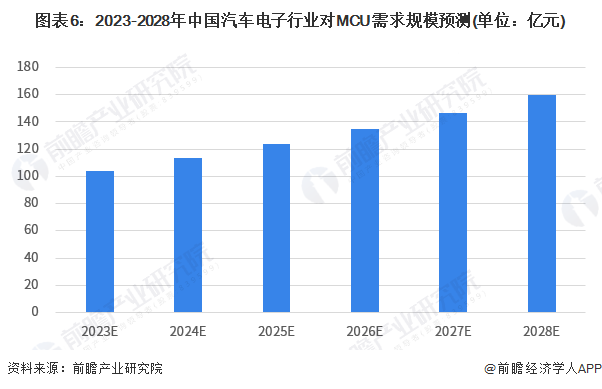

根据汽车电子MCU市场占比进行推算,可发现汽车电子市场规模整体呈波动上涨趋势,但增长幅度具有阶段性。2021年,我国汽车电子MCU市场规模亟剧增长至87.6亿元。随着缺芯潮行情逐渐缓解,MCU市场也逐渐稳定下来。初步统计,2022年中国汽车电子MCU市场规模达94亿元。

——车规级MCU的壁垒较高 中国企业主要由中低端车规MCU切入

由于车规级MCU的壁垒较高,国产替代仍处于起步阶段:其一,车规级MCU相比消费级和工业级产品性能要求更高;其二,车规级产品认证周期长,需要满足AEC-Q100(IC)和ISO/TS16949标准;其三,全球整车供应链基本固化,生态切入困难。因此,车规级MCU市场以海外龙头为主。较高的行业壁垒使得车规级MCU 市场具备较高的市场集中度。车规级MCU由于认证周期长、可靠性要求高,是国产替代最难突破的阵地。

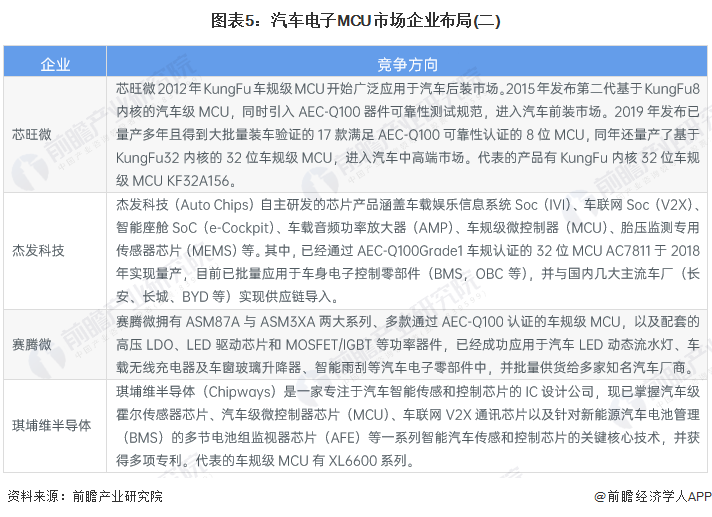

近年来部分大陆厂商已从与安全性能相关性较低的中低端车规MCU切入,如雨刷、车窗、遥控器、环境光控制、动态流水灯等车身控制模块,并逐步开始研发未来汽车智能化所需的高端MCU,如智能座舱、ADAS等。其中兆易创新、芯海科技、华大半导体、比亚迪半导体等大陆厂商算是车规级MCU领域的先行探索者。

——汽车电子行业快速发展带动对MCU产品的需求 规模有望突破160亿元

在汽车电动化、智能化、网联化趋势推动下,汽车电子愈发重要。随着新能源汽车列入国家加快培育和发展的七大战略性新兴产业,预计汽车电子行业的增长潜力还将得到进一步释放。中国是目前全球最大的汽车生产和消费大国,随着我国汽车产业进入平稳发展阶段,汽车电子市场的发展也会逐渐放缓。另外,国内汽车电子市场目前还主要依赖于前装市场,随着国内汽车保有量的不断提升,车载汽车电子用品的发展空间还很大。

而汽车电子市场的发展,会进一步带动我国汽车电子行业对集成电路产品的市场需求,由于我国汽车行业整体上已经发展成熟,预计行业未来对集成电路产品的市场需求增速将会趋稳。到2028年,我国汽车电子对MCU的市场需求规模有望突破160亿元。

更多本行业研究分析详见前瞻产业研究院《中国MCU(微控制器)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘海晶(前瞻产业研究院研究员)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务