2023年全球减重药行业发展现状分析 利拉鲁肽和司美格鲁肽全球市占率达89%【组图】

减重药行业主要上市公司:华东医药(000963.SZ)、恒瑞医药(600276.SH)、信达生物(01801.HK)、信立泰(002294.SZ)、丽珠集团(000513.SZ)、诺泰生物(688076.SH)、圣诺生物(688117.SH)、翰宇药业(300199.SZ)、爱美客(300896.SZ)、甘李药业(603087.SH)等

本文核心数据:全球减重药企业区域分布、全球减重药企业竞争格局

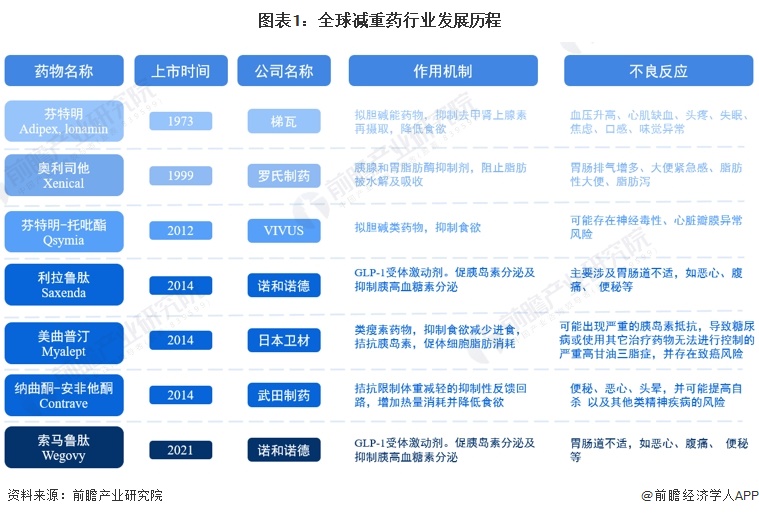

全球减重药行业发展历程

早在1973年,梯瓦公司的芬特明获批用于降低食欲以治疗肥胖,过去的减肥治疗药物大多通过影响食欲来控制体重,往往影响到神经系统,具有神经毒性或成瘾性。后来在2010年开始,日本药企研发的瘦素类药物逐渐成为风靡一时的减肥药物,但因其拮抗胰岛素作用,易引起糖尿病、高血脂等严重副作用,未得到广泛应用。

2005年,阿斯利康的艾塞那肽Byetta首次获批用于治疗T2DM,开启GLP-1药物新纪元。GLP-1(glucagon-likepeptide-1,胰高血糖素样肽-1)是唯一被发现能单独应用于临床的肠促胰素,具有高度脏器选择性,副作用少,它的发现和应用改变了糖尿病治疗的理念和格局。随着研究的深入,GLP-1被发现不仅仅具有对血糖的调节作用,它还具有减重、心血管保护等多重代谢调节作用,直到2014年,诺和诺德的利拉鲁肽Saxenda被正式获批用于治疗肥胖。

全球领先减重药厂商及其产品

胰高血糖素样肽-1(GLP-1,Glucagon-like Peptdie-1)是由人胰岛高血糖素基因编码并由肠道L细胞分泌的一种肽类激素,属于肠促胰岛素家族,其分泌受进食活动调节,具有血糖浓度依赖性降糖效应。GLP-1因其独特的作用机制而成为2型糖尿病治疗的靶点。由于采用GLP-1靶点的利拉鲁肽及司美格鲁肽严重副作用较小,而且可降低主要心血管不良事件风险,目前已成为减重药市场的主力产品,其中又以利拉鲁肽、司美格鲁肽两大类产品为核心。

与单一GLP-1靶点相比,多靶点药物的开发将提供更大的治疗潜力。新的开发方向致力于将GLP-1RA与涉及能量和营养方面的其他治疗路径相结合,如与葡萄糖依赖的促膜岛素多肽(GIP)、调节能量代谢的膜高血糖素(GCG)等相结合发挥协同作用。其中,礼来公司是全球多靶点减重药研发的领先厂商,多靶点减重药物主要有替尔泊肽、玛仕度肽和瑞他鲁肽三大类。

全球GLP-1减重药产品迅速放量

以全球减重药龙头公司诺和诺德为例,其研发的利拉鲁肽自上市以来,于2018年达到销售峰值282亿丹麦克朗(约合41亿美元),其中2型糖尿病适应症产品在2017年诺德诺德第二代产品司美格鲁肽获批后销量逐渐下滑。作为全球首款上市的GLP-1减重药物,减重适应症产品自获批以来保持高增长态势,2022年销售额达到107亿丹麦克朗(约合15亿美元),贡献利拉鲁肽46%的销售额;2023H1销售额61亿丹麦克朗(约合9亿美元),同比增长36%。

作为新一代GLP-1RA,司美格鲁肽自上市以来销量快速增长,诺和诺德2022年实现总销售额772亿丹麦克朗(约合111亿美元);2023H1实现总销售额622亿丹麦克朗(约合91亿美元),同比增长87%。其中减重适应症产品自2021年获批后2022年实现销售额62亿丹麦克朗(约合9亿美元),同比增长346%;2023H1实现销售额121亿丹麦克朗(约合18亿美元),同比增长367%。

利拉鲁肽和司美格鲁肽全球市占率达89%

GLP-1靶点可以通过激活Nos1+神经元介导的交感神经反射引起胃胀和厌食来减轻体重。目前,全球获批的GLP-1R新药主要用于治疗2型糖尿病,其中利拉鲁肽、司美格鲁肽因不良反应较小和减重效果较好被开发用于肥胖症治疗。根据诺和诺德2023年一季报,截至2023年2月利拉鲁肽和司美格鲁肽已经占据全球抗肥胖药物89%市场份额。

更多本行业研究分析详见前瞻产业研究院《中国生物医药行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李嘉瑜(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务