预见2023:《2023年中国茶叶行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:天福(06868);八马茶业(834754)等

本文核心数据:茶叶行业分类;茶叶行业市场规模;茶叶公司数量

行业概况

——茶叶定义及分类

茶叶一般包括茶树的叶子和芽,成分主要有儿茶素、胆甾烯酮、咖啡碱、肌醇、叶酸、泛酸,有益健康。茶叶制成的茶饮料,是世界三大饮料之一。根据茶叶种类、制作工艺及茶汤成色,茶叶可分为绿茶、红茶、乌龙茶、白茶、黑茶、黄茶、花茶七大类。

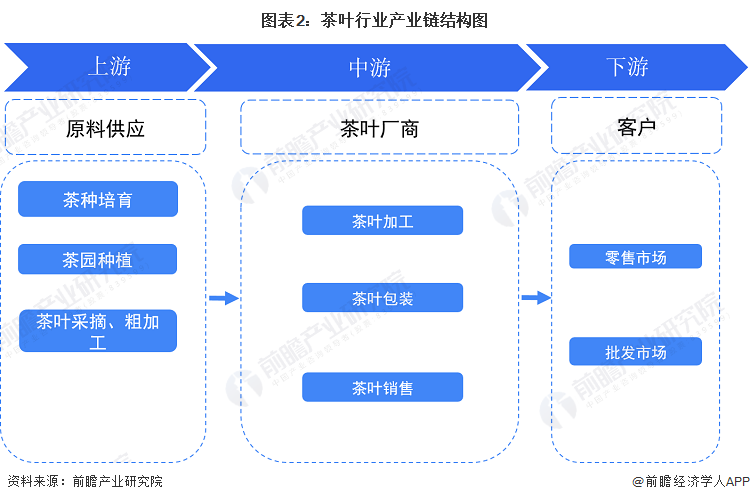

——产业链剖析:产业链较为简单

茶叶产业链结构方面,产业链上游包括茶种培育、种植、采摘、粗加工以及物流运输,中游茶叶市场主要包括茶叶加工、包装、销售等,下游市场包括零售市场、批发市场。

从国茶叶产业链上代表企业/机构情况来看,上游茶种培育主要为中国农科院茶叶研究所等科研机构、高校,茶农负责茶园种植、采摘及粗加工等环节;中游企业既包括立顿、雀巢等国外企业,也包括中茶、大益茶等国内品牌;下游主要为线上线下等多主体消费客户。

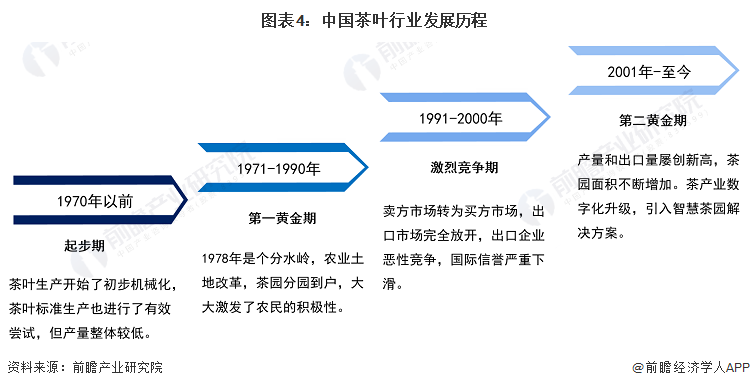

行业发展历程:处于第二黄金期

茶是中国传统农产品,自古茶商生意发达,文章从新中国成立开始梳理中国茶叶现代产业发展历程,如下图所示,中国茶叶产业经历起步时期、第一黄金期、激烈竞争期、第二黄金期共四个阶段,现阶段我国茶叶行业发展正处于第二黄金期:

行业政策背景

近年来国家茶叶行业政策主要聚焦在茶叶加工设备节能化、自动化发展,规范茶叶包装,加大茶叶品牌宣传推介以及规范茶叶种植等内容:

行业发展现状

——种植面积和产量稳步上升

根据中国茶叶流通协会统计,我国共有18个主要产茶省(直辖市,地区),由于我国主要茶叶种植地多集中于长江中下游,气候因素、行业景气度以及规模经济效应等因素均会对茶园面积产生影响。2013-2022年我国茶园种植面积整体呈增长趋势。2022年,我国茶园种植面积达到4995.4万亩,较2021年同比增长超2%。

随着茶园种植面积的增长,我国茶叶产量也不断上升。2022年,全国茶叶产量335万吨,较2018年增加74万吨,年均复合增速约6.44%。

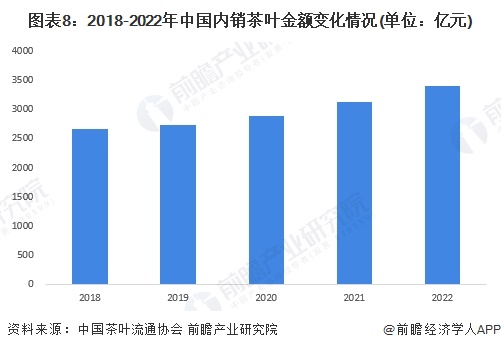

——需求:2022年内销规模达3395亿元

国家出台多项政策支持茶产业发展,健康中国等战略的提出使得人们健康意识逐渐提高,茶饮品作为绿色无公害饮料,受到越来越多的消费者欢迎,茶叶消费量逐渐上升,2022年,中国内销茶叶金额达3395.27亿元。

行业竞争格局

——区域竞争:格局分布明显

根据企查猫以“精制茶加工业”为选定行业,以“茶叶”为关键词进行精确搜索,得到茶叶企业区域分布。中国茶叶行业企业主要分布在云南(11795家)、福建(10530家)、广东(3784家)、四川(3636家)、安徽(3231家),其余省份企业不足3000家。

代表企业分布与产茶地相关性较小,现阶段代表企业分布最为密集省市为北京,该市拥有中国茶叶、吴裕泰、小罐茶、张一元等多家知名茶叶企业。

——企业竞争:竞争较为激烈,暂未形成龙头公司

由于中国茶叶市场格局分散,业内代表企业市场份额占比小,除天福茗茶成功于港交所上市外,业内尚未出现上市企业。故文章汇总代表企业茶叶业务发展概况,结合企业注册资本、经营市场等指标对其竞争力进行评价如下:

行业发展前景及趋势预测

——行业发展趋势:渠道多元化、产品标准化

未来茶叶行业将呈现销售渠道多元化、产品标准化、品牌化的发展趋势。

——行业发展前景:预计到2028年市场规模达4550亿元

随着经济发展及人们生活水平的提高,茶叶内销规模有望持续上升。初步预计,2028年中国茶叶市场规模有望突破4550亿元。

更多本行业研究分析详见前瞻产业研究院《中国茶叶种植与加工行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李佩娟(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务