【干货】免疫诊断行业产业链全景梳理及区域热力地图

行业主要上市公司:菲鹏生物;迈瑞医疗;万泰生物;万孚生物;迈克生物等

本文核心数据:中国免疫诊断相关企业区域分布热力图;代表企业经营数据等

免疫诊断产业链全景梳理:研发是关键环节

——免疫诊断产业链上中下游梳理

免疫诊断(immunodiagnosis)是应用免疫学的理论、技术和方法诊断各种疾病和测定免疫状态。在医学上,它是确定疾病的病因和病变部位,或是确定机体免疫状态是否正常的重要方法。此外,还应用于法医学的血迹鉴定、生物化学的血清成分鉴定和物种进化关系的研究等,可在体内和体外进行。免疫诊断主要用于激素、肿瘤标记物、内分泌功能、传染性疾病等项目的检测。受益于化学发光市场的发展,免疫诊断是近年来体外诊断领域规模最大、新增品种最多的领域。

从产业链环节来看,免疫诊断上游环节包括免疫诊断试剂原材料供给、免疫诊断仪器材料的供给,中游环节为免疫诊断产品的研发、生产及销售,下游环节为医疗机构、第三方试验室以及疾控中心等,终端用户环节为患者或科研人员。

——免疫诊断产业链全景图

从产业链整体来看,免疫诊断上游免疫诊断试剂原材料代表性企业包括Merck、菲鹏生物、诺唯赞等,免疫诊断仪器原材料企业包括瑞普生物、康丽达等;中游免疫诊断产品中,我国本土企业中的代表性企业包括迈克生物、安图生物、迈瑞医疗、万泰生物等,外资企业中的代表性企业包括Abbott、Roche、Simens、Beckman Coulter等;下游医疗机构、实验室、疾控中心等应用端中,主要包括各大医院,如协和医院、朝阳医院、复旦大学附属中山医院等,还包括检测机构,包括Beckman Coulter、金域医学、迪安检测等,疾控中心包括各省市、区县疾控中心。

免疫诊断产业链区域热力地区:三个发展中心+一个辐射圈

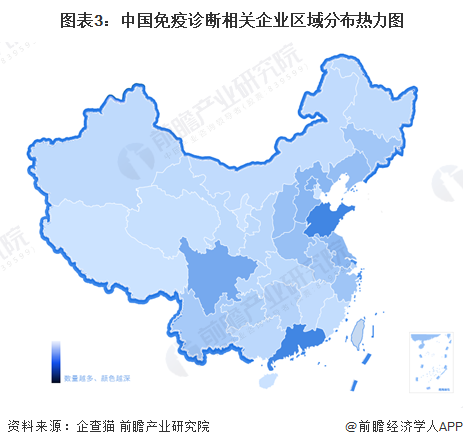

——中国免疫诊断相关企业区域分布热力图

从区域分布来看,我国免疫诊断相关公司主要分布在山东省和广东省。根据企查猫数据,截至2023年9月,我国山东省、广东省两地存续、在业的免疫诊断相关公司(机构)的数量均超过400家,分别达到了410家、409家。此外,可以看出,我国免疫诊断产业的资源优势在空间分布上,呈现出以山东为中心,环带状分布的发展态势。同时,我国广东省、四川省的免疫诊断产业也相对发达。

注:该图表数据截至2023年9月4日。

——中国免疫诊断代表性企业区域分布图

从我国免疫诊断代表性企业的区域分布图来看,我国广东省免疫诊断产业一体化程度较高,上中下游企业中均有规模较大的代表性企业分布,而我国山东地区的产业优势则主要体现在免疫诊断产品的研发和生产环节。此外,产业链上游龙头企业菲鹏生物位于广东省,普瑞生物位于天津市;中游龙头企业迈瑞医疗位于广东省,诺唯赞位于江苏省,安图生物位于河南省;下游检测机构龙头企业迪安诊断位于浙江省,金域医学位于广东省。

免疫诊断代表性企业产品产量/营收情况

从行业代表性企业的经营数据来看,我国免疫诊断试剂原材料环节毛利率较高,2023年上半年,行业核心龙头企业的毛利率在70%-95%之间,免疫诊断仪器原材料企业毛利率在50%左右,免疫诊断产品生产、研发环节的毛利率在20%-90%不等,多数集中在50%-70%之间。聚焦中游产品产量来看,免疫诊断试剂方面,万泰生物、安图生物、万孚生物产量居前,均破亿盒以上,免疫诊断仪器方面,迈瑞医疗遥遥领先,2022年免疫诊断仪器产量突破万台。

免疫诊断代表性企业投资动向

2022年以来,我国免疫诊断代表性企业投资动向主要包括公司业务拓展,对子公司增资以及投资行业其他公司等。其中,较多企业投资方向集中在对仪器制造商进行投资,表明免疫诊断行业代表性企业对于设备技术的改进、设备技术的更新较为重视。具体情况如下表所示:

更多本行业研究分析详见前瞻产业研究院《中国免疫诊断行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蔡志濠(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务