【行业深度】洞察2023:中国免疫诊断行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:菲鹏生物(838391.NQ);迈瑞医疗(300760.SZ);万泰生物(603392.SH);万孚生物(300482.SZ);迈克生物(300463.SZ)等

本文核心数据:免疫诊断产业上市公司区域热力图;中国免疫诊断行业整体市场份额;中国免疫诊断行业市场集中度等

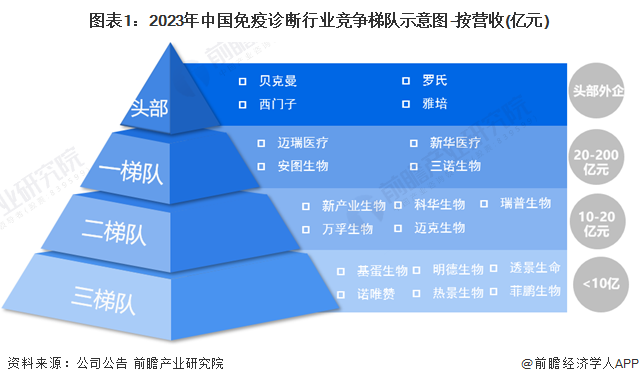

中国免疫诊断行业竞争梯队

截至2023年,我国免疫诊断行业头部企业是罗氏、雅培、贝克曼、西门子等外资企业。本土企业方面,按营业收入来划分,根据2023年上半年行业内上市公司的营收表现,第一梯队的企业营收在20-200亿元之间,代表性企业包括迈瑞医疗、新华医疗、安图生物、三诺生物等,第二梯队的企业营收在10-20亿元之间,代表性企业包括新产业生物、万孚生物、科华生物等,第三梯队的企业营收在10亿元以下,包括基蛋生物、明德生物、热景生物等。

中国免疫诊断行业市场份额

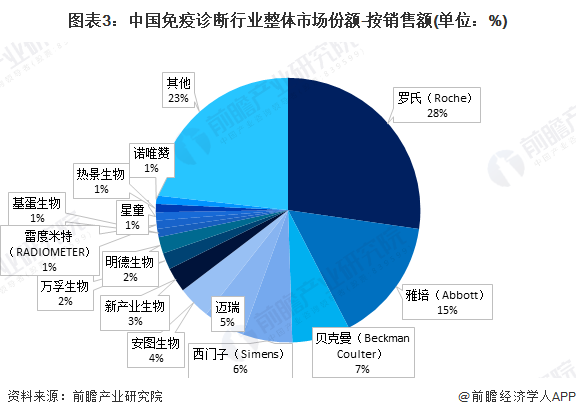

——中国免疫诊断行业市场整体份额

从市场份额分布来看,我国免疫诊断市场超过半数份额被国外企业所占据,其中,罗氏(Roche)市场份额更是超过四分之一,高达27%。其次,雅培占据了我国15%的免疫诊断市场份额,贝克曼、西门子两家企业分别占据7%、6%的份额。国内企业市场份额占比较小,即使是国产免疫诊断行业龙头企业迈瑞医疗,其市场份额也仅有5%左右。总体来看,我国免疫诊断行业的国产替代空间相当广阔。

注:该图表数据为2021年数据,划分依据为销售额。

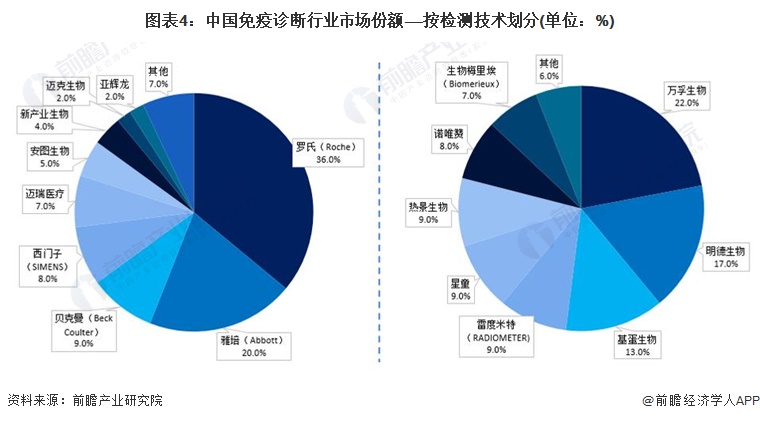

——中国免疫诊断行业不同检测技术市场份额

从不同检测技术的市场份额来看,在化学发光领域,国外企业占比超过七成,国内企业仅迈瑞医疗、安图生物、新产业生物、迈克生物有一小部分份额,其中,国内行业龙头迈瑞医疗仅占有7%市场份额。在单人份定量检测市场中,我国本土市场占比较大,其中,万孚生物市占率达到22%,明德生物市占率达到17%,基蛋生物市场率为13%。

注:1)该图表数据为2021年数据,划分依据为销售额。2)左图为化学发光技术,右图为单人份定量检测。

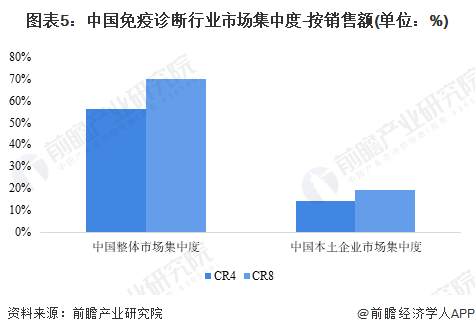

中国免疫诊断行业市场集中度

从整体来看,我国免疫诊断行业市场较为集中,头部市场为外资企业垄断,导致国内企业竞争空间狭小,竞争状况较为激烈。从整体来看,我国免疫诊断行业CR4达到56%,CR8为70%。单看国内本土企业,CR4为14%,CR8为19%。

注:该图表数据为2021年数据,划分依据为销售额。

中国免疫诊断行业各细分市场竞争情况

从免疫诊断行业各个细分市场的规模来看,肿瘤标志物检测项目市场空间最大,达到了124亿元,其次,甲状腺功能检测项目市场空间为79亿元,传染病检测项目市场空间为71亿元。这三项是我国免疫诊断项目中,规模排名前三的行业,同时,行业内相关公司在产品布局方面也首要考虑了肿瘤、甲状腺和传染病的检测试剂及配套仪器,因此,上述领域竞争较为激烈,未来,激烈的市场竞争将由规模较大的市场逐步向规模较小、同时竞争者、竞争产品相对较少的市场传导,对应的,优生优育、炎症因子的竞争激烈程度或将有所提升。

中国免疫诊断行业企业布局及竞争力评价

从免疫诊断上市公司的业务布局来看,空间区域上,涉及境外业务的公司包括菲鹏生物、诺唯赞、安图生物、迈瑞医疗、三诺生物、新产业、万孚生物、新华医疗、科华生物、基蛋生物、热景生物等,而国外市场份额占比较大(超过三分之一)的公司包括三诺生物、新产业、万孚生物、基蛋生物、热景生物。

此外,值得注意的是,截至2023年,中国免疫诊断技术的主流发展方向为化学发光技术,而化学发光技术的两大技术路线(微孔板式化学发光、磁微粒化学发光)中,磁微粒化学发光是目前国际上主流的检测技术,在发达国家中,已经实现了从酶联免疫技术项化学发光技术的升级换代。而磁微粒化学发光技术中,最为重要的一点是,不同品牌的仪器和试剂不能混用,主要原因为发光标记物不同。因此,在磁微粒化学发光技术领域中,密集型市场战略将会在较大程度上提升公司的竞争力,即只要公司的仪器产品大规模铺设开,后续可通过持续出售试剂来赚取更多利润,从而巩固公司的竞争力,形成良性循环。结合前文中我国化学发光技术的市场份额情况以及下表中不同公司的仪器产量,可以看出,迈瑞医疗的竞争力较强,发展潜力较大。

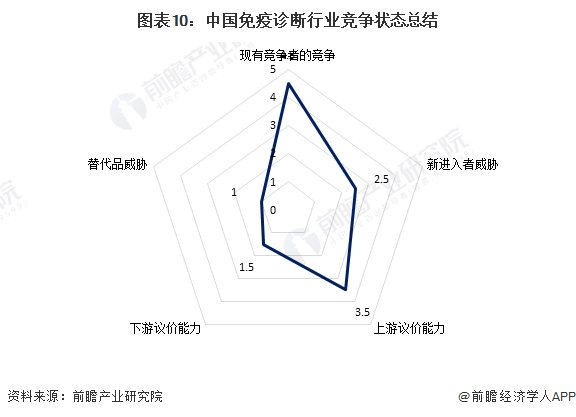

中国免疫诊断行业竞争状态总结

从波特五力模型角度分析,由于我国免疫诊断行业国内现有竞争者均是从外资企业手中争夺不足半数的市场份额,因此现有竞争状况较为激烈。同时,虽然行业利润较高,但技术门槛也较高,故行业新进入者威胁不是很大。由于免疫诊断行业中,上游原材料供应商还有生物化学、生物医药等其他领域的客户,且上游也为技术密集型产业,因此,上游供应商议价能力较强。免疫诊断行业本身也是技术密集型行业,且在下游应用端,存在一定的刚需属性,故下游议价能力弱,成本可以进行良好传导的同时,也为行业本身带来较大的利润空间。替代品威胁方面,目前其他诊断方法中,暂未有能对其形成替代效应的其他产品。

更多本行业研究分析详见前瞻产业研究院《中国免疫诊断行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李灵卉(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务