【最全】2023年中国显示驱动芯片行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

本文核心数据:中国显示驱动芯片企业区域竞争;中国显示驱动芯片企业业务布局对比;中国显示驱动芯片企业业务规划对比

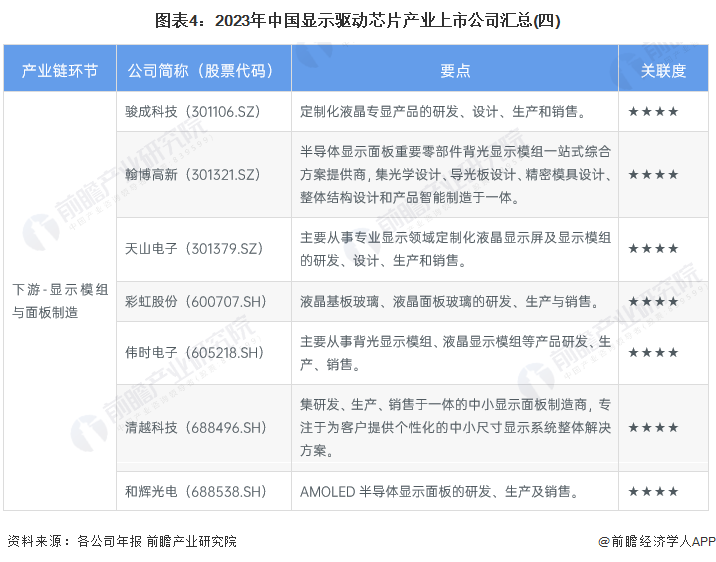

显示驱动芯片产业上市公司汇总

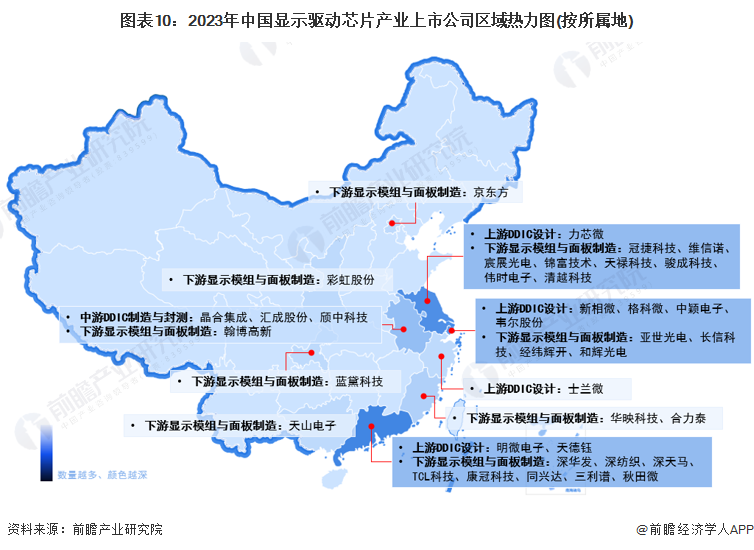

目前,我国显示驱动芯片产业的上市公司数量较多。其中,上游显示驱动芯片设计厂商包括新相微(688593.SH)、天德钰(688252.SH)、格科微(688728.SH)、中颖电子(300327.SZ)、韦尔股份(603501.SH)、士兰微(600460.SH)、明微电子(688699.SH)、力芯微(688601.SH);中游显示驱动芯片制造与封测厂商有晶合集成(688249.SH)、汇成股份(688403.SH)、颀中科技(688352.SH)。

下游显示模组与面板制造厂商有深华发A(000020.SZ)、深纺织A(000045.SZ)、深天马A(000050.SZ)、TCL科技(000100.SZ)、华映科技(000536.SZ)、京东方A(000725.SZ)、冠捷科技(000727.SZ)、康冠科技(001308.SZ)、合力泰(002217.SZ)、维信诺(002387.SZ)、蓝黛科技(002765.SZ)、同兴达(002845.SZ)、三利谱(002876.SZ)、亚世光电(002952.SZ)、宸展光电(003019.SZ)、长信科技(300088.SZ)、经纬辉开(300120.SZ)、锦富技术(300128.SZ)、秋田微(300939.SZ)、天禄科技(301045.SZ)、骏成科技(301106.SZ)、翰博高新(301321.SZ)、天山电子(301379.SZ)、彩虹股份(600707.SH)、伟时电子(605218.SH)、清越科技(688496.SH)、和辉光电(688538.SH)。

显示驱动芯片行业上市公司业务布局对比

从显示驱动芯片业务收入占比来看,新相微、奇景光电、天德钰、晶合集成的占比均在70%以上。新相微的显示驱动芯片产品覆盖了各终端应用领域的全尺寸显示面板,适配当前主流的TFT-LCD和AMOLED显示技术;奇景光电是全球显示器驱动IC与时序控制IC领先厂商,其显示驱动芯片产品及解决方案应用于多种消费性电子产品中;天德钰在显示驱动芯片、电子价签驱动芯片、音圈马达驱动芯片、快充协议芯片领域耕耘多年,经过技术的积累和沉淀,不断地创新技术和产品更新迭代;晶合集成立足于晶圆代工领域,依靠成熟的制程制造经验,以面板显示驱动芯片为基础,已有国际一线客户的覆盖,并获得了良好的行业认知度。

注:①集创北方为2021年数据;②奇景光电为美股上市公司。

显示驱动芯片行业上市公司业绩对比

从显示驱动芯片业务收入来看,奇景光电、晶合集成、集创北方收入较高,其中奇景光电、晶合集成均以超过70亿元收入遥遥领先;从显示驱动芯片业务毛利率水平来看,晶合集成、韦尔股份、颀中科技等公司毛利率水平均较高,在40%以上,行业平均毛利率水平为38.5%。

注:①集创北方为2021年数据;②美元兑人民币汇率按1:7.29换算。

显示驱动芯片行业上市公司业务规划对比

从显示驱动芯片行业上市公司业务规划来看,不同公司寻求的突破领域不同。新相微在整合型和分离型产品方面积极拓宽产品线,在智能穿戴领域配套显示驱动芯片处于开发成功或已实现量产阶段;奇景光电车用TDDI继续强劲成长,市场领先地位明确;天德钰不断在智能移动终端显示驱动芯片(TFT-LCD/TDDI/AMOLED)实现技术突破,在高分辨率、高刷新率、高触控采样率方面业内领先,芯片面积可做到最小;晶合集成在液晶面板驱动芯片代工领域市场占有率处于全球领先地位,公司在OLED驱动芯片代工领域积极布局,未来将具备完整的OLED驱动芯片工艺平台;汇成股份全面提升在OLED等新型显示及高阶制程产品的先进封装测试服务能力,积极拓展以车载电子等为代表的新兴产品领域。

更多本行业研究分析详见前瞻产业研究院《中国高压驱动芯片行业市场需求分析与投资前景预测》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李嘉瑜(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务